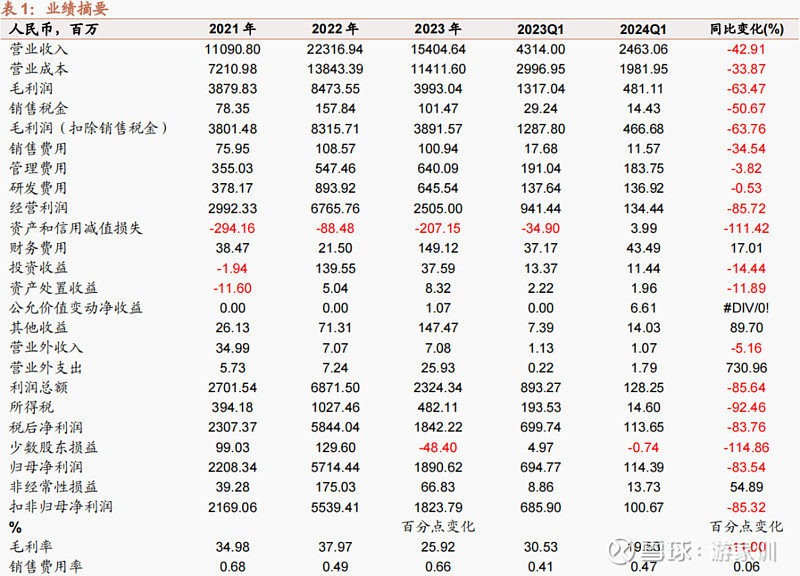

公司公告:2023年公司分别实现营收、归母、扣非净利润分别154亿元、18.91亿元、18.24亿元,分别同比下滑30.97%、66.92%、67%。2024年Q1公司分别实现营收、归母、扣非净利润分别24.63亿元、1.14亿元、1.01亿元,分别同比下滑42.91%、83.54%、85.32%。电解液行业盈利情况触底,公司在全行业微利或亏损时仍维持一定盈利,体现了其综合优势;同时,公司市占率还在持续提升。维持“强烈推荐”评级。

摘要

2023年&2024年Q1业绩简析。公司2023年Q4、2024年Q1归母净利润分别约1.39亿元、1.14亿元,均环比下滑,主要系:a、2023Q4-2024Q1碳酸锂价格大幅下降,电解液均价分别环比下滑10%、17%,直接影响电解液单位盈利。b、公司磷铁业务仍在爬坡,在较低的售价下,仍处于亏损状态,估算两个季度亏损均超过0.5亿元。

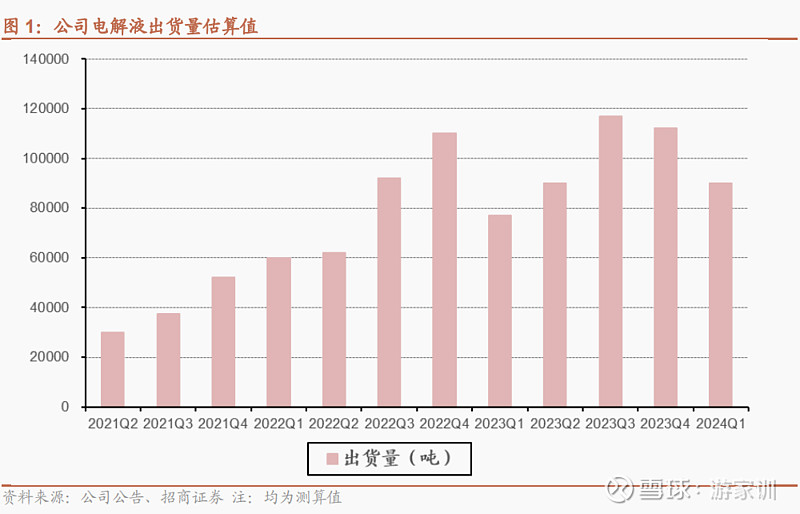

电解液市占率持续提升。结合行业数据估算公司2023年电解液出货接近40万吨,同比增长接近24%。2024Q1公司电解液出货约9万吨,同比增长17%。2023年公司电解液国内市占率达36.4%,稳居第一。此外,公司从24Q1起已开始外售液体锂盐,公司产品较同行固体锂盐有明显成本优势,预计Q2有望放量,如果仅考虑锂盐环节,公司市占率会更高。

电解液产业盈利触底。估算公司24Q1电解液含税均价已下滑至2.1-2.2万元/吨左右,环比下滑17%。估算公司24Q1单吨利润约0.11万,环比下滑较多,但除天赐外,电解液同行与上游的6F、添加剂、溶剂都处于微利或亏损状态,三四线小厂普遍大幅减产或关停。从三方报价看,3月以来六氟磷酸锂价格已经上移,均价从6.35万元/吨上调至7.1-7.2万元/吨,部分同业的6F厂商反馈产能利用率在好转。总体来看,电解液及其上游产业链盈利情况基本触底。公司电解液领域的综合竞争优势在这一轮产业演变中得到了巩固和加强,并且其盈利情况可能在今年2季度就有望有所改善。

风险提示:行业需求不及预期;竞争加剧可能导致的产品价格与盈利下降;公司正极新业务继续亏损。

具体投资建议请参照正式报告

1、2023年&2024年Q1业绩简析

公司公告:2023年公司分别实现营收、归母、扣非净利润分别154亿元、18.91亿元、18.24亿元,分别同比下滑30.97%、66.92%、67%。2024年Q1公司分别实现营收、归母、扣非净利润分别24.63亿元、1.14亿元、1.01亿元,分别同比下滑42.91%、83.54%、85.32%。

业绩简析:公司2023年Q4、2024年Q1归母净利润分别约1.39亿元、1.14亿元,均环比下滑,主要系:a、2023Q4-2024Q1碳酸锂价格大幅下降,电解液均价分别环比下滑10%、17%,直接影响电解液单位盈利。b、磷铁业务仍处于爬坡状态,在较低的售价下,仍处于亏损状态,预计两个季度亏损均超过0.5亿元。

财务分析:

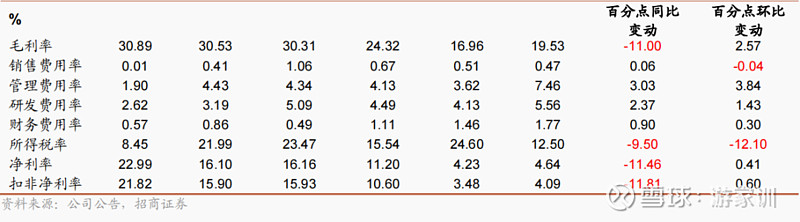

毛利率:公司2023年、2024Q1毛利率分别约25.92%、19.53%,分别同比下滑12、11个百分点,但2024Q1毛利率环比增加2.57个百分点,实现触底反弹,毛利率大幅下降主要系碳酸锂价格下跌,导致六氟磷酸锂、电解液价格快速下跌,影响盈利。

异常费用:公司2023Q4资产减值费用约1.46亿元,主要系碳酸锂快速下跌带来对电解液、正极板块的存货减值损失。

2、电解液、正极业务分析

电解液市占率持续提升。结合行业数据估算公司2023年电解液出货接近40万吨,同比增长接近24%。2024Q1公司电解液出货约9万吨,同比增长17%。2023年公司电解液国内市占率达36.4%,稳居第一。此外,公司从24Q1起已开始外售液体锂盐,公司产品较同行固体锂盐有明显成本优势,预计Q2有望放量,如果仅考虑锂盐环节,公司市占率会更高。

电解液行业盈利情况见底。估算公司24Q1电解液含税均价已下滑至2.1-2.2万元/吨左右,环比下滑17%,电解液价格已经见底。从第三方的报价来看,3月以来六氟磷酸锂价格已经出现上移,均价从6.35万元/吨上调至7.1-7.2万元/吨。若6F价格继续上行,电解液价格也有望跟涨。估算公司24Q1单吨利润约0.11万,环比下滑较多,但除天赐外,所有电解液、6F同行都处于亏损状态、三四线小厂基本关停。展望Q2,部分头部6F厂商反馈产能利用率明显好转,预计Q2单位盈利会明显好转,同时液体锂盐外售、碳酸锂套保也有望带来利润增量。

公司多年来布局与自供,六氟磷酸锂、LiFSI,自供比例已达到 90%以上,部分核心添加剂自供比例达到80%以上,公司突破上游高壁垒精细化工材料后带来成本优势近几年进一步巩固,同时,公司在各个环节达到较大经营规模后,开始推动部分中间品的循环使用,进一步降低了成本。

综上,公司电解液领域的综合竞争优势在这一轮周期中得到了巩固和加强;而对照电解液同行经营来看,电解液盈利水平已经见底。

正极业务盈利相对承压。2023年公司日化业务保持平稳,卡波姆+传统日化业务预计贡献净利润近2.5亿元,正极业务全年出货约4.5万吨,产能利用率与产品价格都处于较低的位置,预计合计亏损超过1亿元(未包含库存减值),此外资源循环业务处于爬产阶段亏损约0.3亿元。2024Q1预计正极业务仍亏损0.55亿元,后续季度随着产能爬坡,亏损有望持续收窄。

公司在前几年便通过并购的方式介入磷酸铁锂行业,经过较长时间的投入基本完成了know-how学习,打通了与现有电解液的部分中间产品的循环利用。公司主要通过本身电解液产业链循环的硫酸,以及与磷化工企业合作强化成本优势。公司在未来有望成为规模和竞争力都比较领先的磷酸铁、磷酸铁锂供应商。

风险提示

1)新能源汽车政策低于预期:如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。

2)新能源汽车销量低于预期:如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。

3)新业务发展低于预期:公司2017-2018年围绕正极相关产业,参股容汇并设立提锂公司,并购买了一些锂辉石矿。公司的锂矿、磷酸铁与磷酸铁锂等业务,2018-2019年相继带来较大的财务损失,若未来多元化业务经营不善或发展不及预期,不排除重新出现亏损的可能。

相关报告

1、公司报告:费用、库存计提影响Q3业绩,竞争力仍然清晰2023.10.30

2、公司报告:Q2业绩符合预期,成本优势继续巩固 2023.9.6

3、公司报告:年报、一季报业绩符合预期,一体化优势显著2023.4.18

4、公司报告:Q3业绩超预期,一体化优势显现2022.11.05

5、公司报告:Q2业绩符合预期,仍保持强劲盈利水平2022.08.28

6、公司报告:一季报业绩超预期,电解液业务量利齐升,2022.04.17

7、公司报告:年报业绩符合预期,Q1六氟自供率回暖盈利能力恢复,2022.03.28

8、公司报告:业绩超预期,六氟基本完全自供提升盈利能力,2022.03.14

9、公司报告:业绩基本符合预期,六氟自供率短期下滑影响盈利能力,2022.01.20

10、公司报告:业绩略超预期,股权激励考核目标超预期,2021.10.27

11、天赐材料(002709):业绩持续超预期,加速扩张进一步巩固领先优势2021.8.25

12、电池与电气系统(76):六氟优势企业明年成长确定性更清晰,2021.6.22

13、电池与电气系统(74):电解液添加剂供应缺口扩大,成为制约锂电池放量的瓶颈,2021.6.7

14、电池与电气系统(72):六氟长单开始落地,六氟与电解液明年确定性逐步体现,2021.5.31

15、电池与电气系统(70):六氟产业加快向头部集中,明年供应仍将比较紧张,2021.4.26

16、电池与电气系统(68): 六氟价格开启新一轮上涨,2021.1.17

17、电池与电气系统(65):LiFSI,电解液的下一个制高点,2020.12.16

18、电池与电气系统(59):六氟与电解液价格继续上涨,产业链高景气度确认,2020.9.28

19、电池与电气系统(58):六氟价格有望继续回升,电解液具备一定传导能力,2020.9.18

20、电池与电气系统(57):需求向好带动供需偏紧,六氟与电解液产业链价格开始回升,2020.9.8

21、公司报告:锁定全年高增长,明年仍有望保持强劲增长,2020.10.27

22、公司报告:中报业绩大幅增长,三季度业绩继续超预期,2020.8.19

23、公司报告:中报业绩大幅增长,电解液、日化业务将接力贡献,2020.7.6

24、公司报告:较高确定性的高增长,电解液业务开始新一轮成长,2020.6.23

25、公司报告:上半年业绩大幅增长,迎来经营拐点,2020.4.29

26、深度报告:卡波姆需求突增,公司日化业务有望超预期,2020.4.14

27、专题报告:天赐材料投资价值分析,2020.2.7

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资