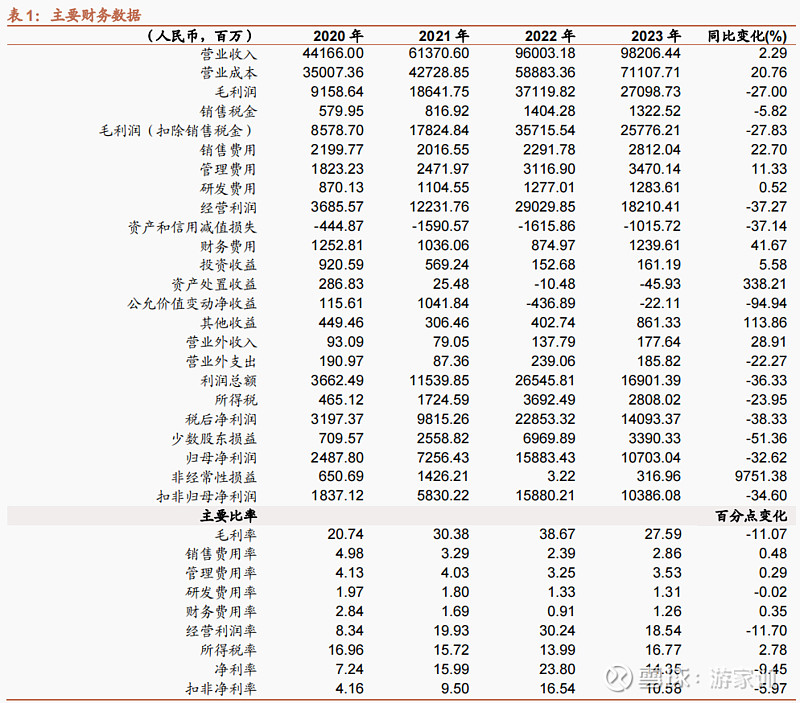

公司公告2023年实现收入、归上净利润、扣非净利润982.06、107.03、103.86亿元,同比增加1.76%、-32.8%、-34.7%,其中Q4单季度收入、归上净利润、扣非净利润245.29、13.26、13.40亿元,同比下降6.2%、72.6%、71.0%。

摘要

硅料业务调整影响公司业绩。2023年硅料价格调整明显,硅料业务变化很大程度造成公司毛利率下降11pcts至27.53%,而业务扩张、激励等事项造成全年费用率小幅提升,同时期末公司对硅料旧产线及库存计提减值,考虑上述因素后全年归上净利率下降5.6pcts至10.9%。年底公司在手现金254亿,负债率54%,围绕能源资源优势,公司适度扩张,期末固定资产扩至726亿,在建工程144亿,后续公司在电力装备、材料资源等领域的各项投入有望逐步贡献。

电力装备业务快速增长。2023年公司变压器业务收入185亿,同比增加32.4%,电线电缆收入135亿,同比增加32.6%。国内特高压迎来建设高峰,公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等,新增中标份额领先。同时随公司产能扩张,包括配变、电线电缆等业务合同订单大幅增加,2023年公司输变电产品国内市场签约404.5亿,在手订单饱满,贡献将逐步加大。

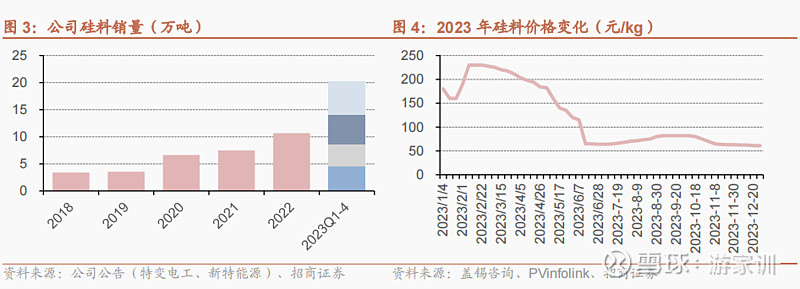

硅料价格调整影响业绩表现。2023年公司蒙特、准东项目贡献新产出,硅料销量大幅增加90%至20.29万吨,期末产能达到30万吨。但去年硅料单吨价格由年初超过17万降至期末6万上下,对业绩有较大影响,同时期末公司对旧线及库存计提减值。在经历新线调试爬坡后新特硅料成本持续优化至行业领先水平,未来公司在准东的工业硅项目也可能进一步提升硅料的竞争力。

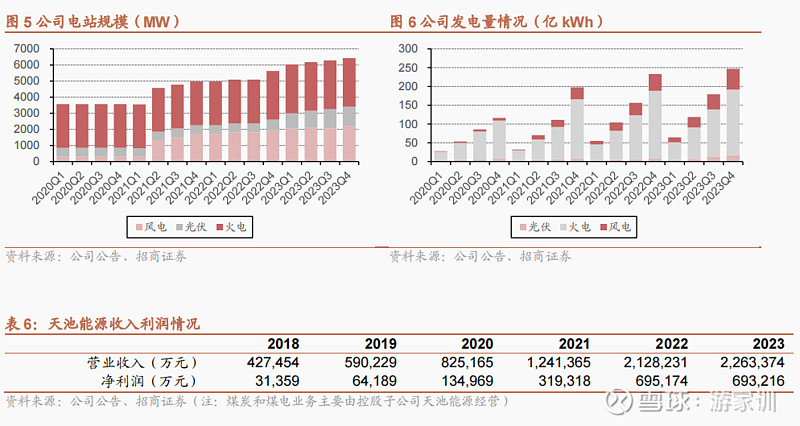

煤炭、发电贡献稳定收益。1)公司准东地区煤矿储量120亿吨,核准容量由2021年5000万吨/年增至当前7400万吨/年,煤炭大部分长单形式销售,价格收益稳定。2023年末《新疆煤炭煤电煤化工产业集群发展行动计划(2023-2025)》发布,考虑未来“疆煤外运”推进,公司煤炭业务仍有潜在的盈利提升空间。2)2023年公司新增风光电站容量0.8GW,期末规模超过6.4GW(含新特、众和自备电厂),上网电量增加6.2%,电费贡献稳步增加。

风险提示:电网投资低迷、新能源装机不及预期、硅料价格波动。

一、硅料业务调整影响公司业绩,整体符合预期

公司公告2023年实现收入、归上净利润、扣非净利润982.06、107.03、103.86亿元,同比增加1.76%、-32.8%、-34.7%,其中Q4单季度收入、归上净利润、扣非净利润245.29、13.26、13.40亿元,同比下降6.2%、72.6%、71.0%。

2023年硅料价格调整明显,硅料业务变化很大程度造成公司毛利率下降11pcts至27.53%,而业务扩张、激励等事项造成全年费用率小幅提升,同时期末公司对硅料旧产线及库存计提减值,考虑上述因素后全年归上净利率下降5.6pcts至10.9%。

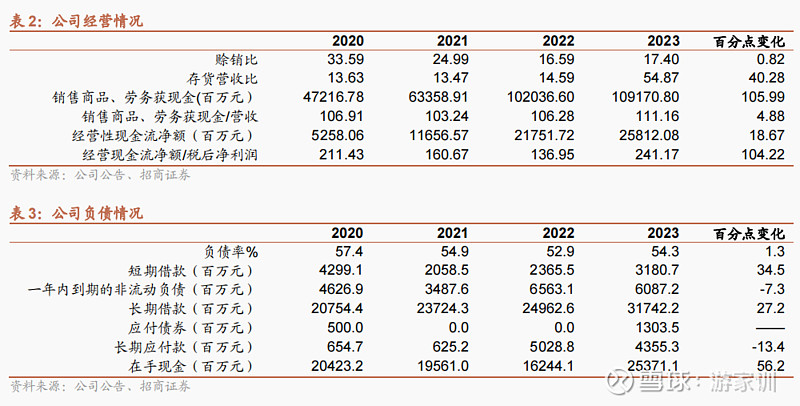

2023年公司经营活动现金净流入258亿,同比增加18.4%。年底公司在手现金254亿,负债率54%,围绕能源资源优势,公司适度扩张,期末固定资产扩至726亿,在建工程144亿,后续公司在电力装备、材料资源等领域的各项投入有望逐步贡献。

二、电力装备及能源业务向好,硅料价格调整盈利下降

1、电力装备业务快速增长

2023年公司变压器业务收入185亿,同比增加32.4%,电线电缆收入135亿,同比增加32.6%。国内特高压迎来建设高峰,公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等,新增中标份额领先。同时随公司产能扩张,包括配变、电线电缆等业务合同订单大幅增加,2023年公司输变电产品国内市场签约404.5亿,在手订单饱满,贡献将逐步加大。

2、硅料价格大幅调整,影响当期业绩

2023年公司蒙特、准东项目贡献新产出,硅料销量大幅增加90%至20.29万吨,期末产能达到30万吨。但去年硅料单吨价格由年初超过17万降至期末6万上下,对业绩有较大影响,同时期末公司对旧线及库存计提减值。在经历新线调试爬坡后新特硅料成本持续优化,在硅料环节维持竞争优势。此外,未来公司在准东的工业硅项目也可能进一步提升硅料的竞争力。

3、煤炭、发电贡献稳定收益

公司准东地区煤矿储量120亿吨,核准容量由2021年5000万吨/年增至当前7400万吨/年,煤炭大部分长单形式销售,价格收益稳定。2023年末《新疆煤炭煤电煤化工产业集群发展行动计划(2023-2025)》发布,考虑“疆煤外运”公司煤炭业务仍有潜在的盈利提升空间。

2023年公司新增风光电站容量约0.8GW,期末规模超过6.4GW(含新特、众和自备电厂),上网电量增加6.2%,电费贡献稳步增加。

风险提示

电网投资低迷

新能源装机不及预期

硅料、煤炭价格波动

相关报告

1、 特变电工:硅料业务调整,电力装备及能源业务向好,2023-11-06

2、 特变电工:业绩符合预期,发挥资源优势扩大业务布局,2023-05-18

3、 特变电工:业绩符合预期,硅料、煤炭贡献加大,2022-09-05

4、 特变电工:业绩表现超预期,硅料及能源业务贡献加大,2022-7-11

5、 特变电工:新特能源回A获受理,新能源业务贡献有望进一步加大,2022-6-29

6、 特变电工:硅料新产能即将投运,能源与电网装备业务也向好,2022-06-12

7、 特变电工:业绩高增,加快硅料扩张和一体化延伸,2022-04-12

8、 特变电工:1-2月表现超预期,硅料业绩饱满,2022.3.15

9、 特变电工:硅料拉动公司业绩大超预期,有望保持高增长,2021.11.01

10、 特变电工:硅料业务贡献加大,新能源领域投入加大,2021.8.31

11、 特变电工:2020业绩符合预期,迎接2021年高增长,2021.4.18

12、 特变电工:子公司再拿长单,硅料业务将贡献较大的利润弹性,2021.1.23

13、 特变电工:新特能源拟回归A股,光伏业务贡献有望进一步加大,2021.1.14

14、 特变电工:隆基长单锁定近7成产能,硅料业务将加大业绩贡献,2020.12.16

15、 特变电工:投资价值分析,2020.9.20

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资