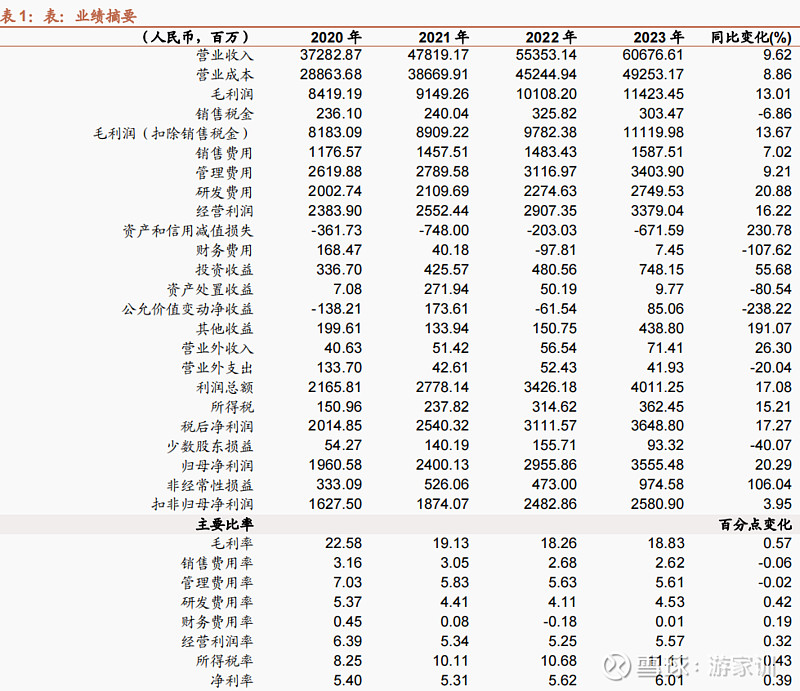

公司公告2023年实现收入、归上净利润、扣非净利润606.77、35.50、25.76亿元,同比增加9.60%、24.23%、8.01%,其中Q4单季度收入、归上净利润、扣非净利润159.10、6.39、-1.13亿元,同比增加7.38%、78.44%、-145.92%。

摘要

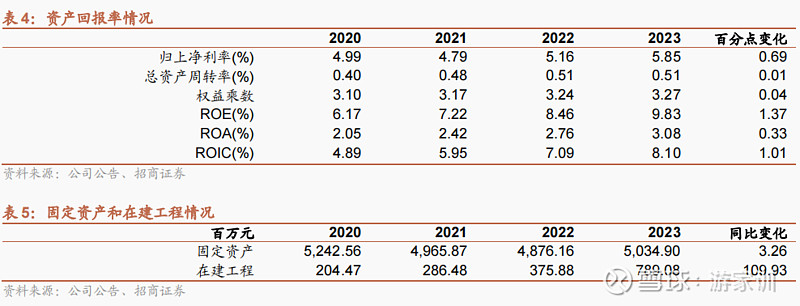

业绩符合预期。2023年公司整体经营规模维持稳健增长,火电等能源高效装备收入结构占比提升至近34%,风电等新能源业务占比下降,业务结构性变化带动毛利率小幅上升至18.8%,费用率整体稳定,其他收益4.39亿,大幅增加主要系部分子公司进项税额加计抵减,投资收益大幅增至7.48亿,变动主要系处置四川能投股权,考虑上述因素后公司全年净利率提升0.7pcts至5.9%。期末公司负债率66%,在手现金171亿。

火电装备领军,受益火电复苏,灵活性改造贡献增量。2014-2015年后火电投资持续下降,带来了一系列问题,至近几年政策开始纠偏,当前和未来相当长时间火电的不可或缺得到重新认识,火电逐步进入复苏,2021年末核准容量开始明显增长,2023年全年新增装机65.7GW,同比增加47%。公司火电装备国内份额在30-40%上下,2023年锅炉/汽轮机/发电机主要设备销量同比增加3%/30%/12%,实现收入139亿,同比增长29%,毛利率达到23%,是公司重要的业绩增量。全年清洁高效能源装备订单同比增长57%,火电装备业务有望延续较快的增速。此外近年来风光渗透率仍在不断提升,新能源消纳问题更加严肃迫切,相较新型储能,灵活性改造、燃气发电资本开支更低且技术成熟,有望实现较快发展。通常原有火电设备参与方在改造中更有优势,公司作为三大家核心的火电装备企业有望将直接参与升级。同时报告期公司仍维持气电份额第一, 将持续受益。

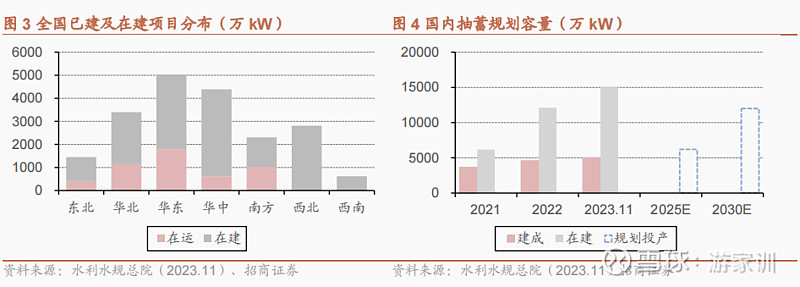

抽水蓄能建设加速,形成持续的成长推动力。依据能源局规划到2025/2030年,将分别建成60/120GW抽蓄电站,未来5-10年将是抽水蓄能大规模建设期。2023年国内新增核准抽蓄项目近50个,容量64.6GW,维持高位,抽蓄合同占国内企业水电设备合同总容量90%。公司是全球领先的水电设备供应商,也是国内两家国产抽蓄机组供应商之一,2023年水电机组销量同比增加88%,水电装备等业务有希望快速上台阶,考虑抽蓄项目建设周期更长,抽蓄业务增长贡献将更有持续性。

核电等业务也有望贡献增长。在过去两年国内每年核准机组10台,核电建设节奏提速,报告期公司核电设备收入29亿,同比增加41%,同时获得铅铋堆、低温堆等新堆型样机研制项目,推动技术储备革新,核电业务有望持续贡献增长。此外,2023年公司中标氢车及电解制氢项目,实际早在十余年前东电即已开始培育氢能产业,形成制储运加到应用端的完整布局,也有望成为公司未来的新成长点。

风险提示:政策调整风险,新业务扩张不及预期,电源投资不及预期。

一、业绩平稳增长,符合预期

公司公告2023年实现收入、归上净利润、扣非净利润606.77、35.50、25.76亿元,同比增加9.60%、24.23%、8.01%,其中Q4单季度收入、归上净利润、扣非净利润159.10、6.39、-1.13亿元,同比增加7.38%、78.44%、-145.92%。

2023年公司整体经营规模维持稳健增长,火电等能源高效装备收入结构占比提升至近34%,风电等新能源业务占比下降,业务结构性变化带动毛利率小幅上升至18.8%。

费用率整体稳定,其他收益4.39亿,大幅增加主要系部分子公司进项税额加计抵减,投资收益大幅增至7.48亿,变动主要系处置四川能投股权,考虑上述因素后公司全年净利率提升0.7pcts至5.9%。

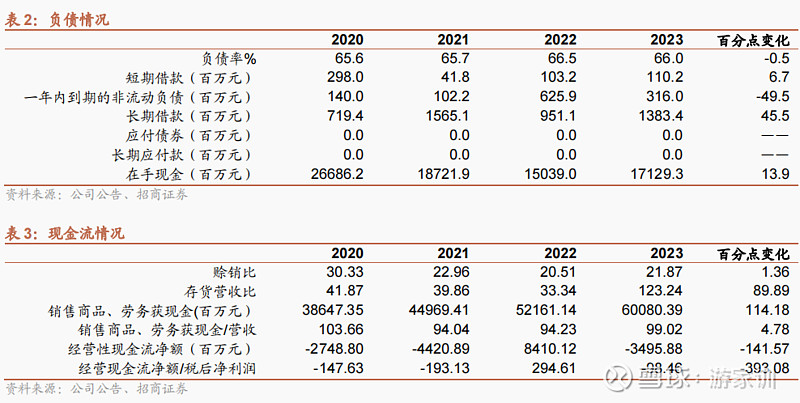

期末公司负债率66%,在手现金171亿。报告期经营现金净流入约-35亿,主要受公司金融类业务影响,扣除财务公司金融业务后经营净现金流约25亿元。

二、电源设备核心供应商,维持稳健增长

火电装备领军,受益火电复苏,同时灵活性改造贡献增量。2014-2015年后火电投资持续下降,带来了一系列问题,至近几年政策开始纠偏,当前和未来相当长时间火电的不可或缺得到重新认识。

火电逐步进入复苏,2021年末核准容量开始明显增长,2023年全年新增装机65.7GW,同比增加47%,预计未来几年火电总体投资仍然保持较大的强度。

公司火电装备国内份额在30-40%上下,2023年锅炉/汽轮机/发电机主要设备销量同比增加3%/30%/12%,实现收入139亿,同比增长29%,毛利率达到23%,是公司重要的业绩增量。全年清洁高效能源装备订单同比增长57%,火电装备业务有望延续高景气。

此外近年来风光渗透率仍在不断提升,2023年发电量占比近13%,相较新型储能,灵活性改造、燃气发电资本开支更低且技术成熟,有望实现较快发展。通常原有火电设备参与方在改造中更有优势,公司作为三大家核心的火电装备企业有望将直接参与升级。同时报告期公司仍维持气电份额第一,将持续受益。

抽水蓄能建设加速,形成持续的成长推动力。依据能源局规划到2025/2030年,将分别建成60/120GW抽蓄电站,未来5-10年将是抽水蓄能大规模建设期。2023年国内新增核准抽蓄项目近50个,容量64.6GW,维持高位,抽蓄合同占国内企业水电设备合同总容量90%。

公司是全球领先的水电设备供应商,也是国内两家国产抽蓄机组供应商之一,2023年水电机组销量同比增加88%,水电装备等业务有希望快速上台阶,考虑抽蓄项目建设周期更长,抽蓄业务增长贡献将更有持续性。

核电等业务也有望贡献增长。报告期公司核电设备收入29亿,同比增加41%,参考。过去两年国内每年核准机组10台,核电建设节奏提速,核电装备有望受益。2023年公司中标氢车及电解制氢项目,实际早在十余年前东电即已开始培育氢能产业,形成制储运加到应用端的布局,也有望成为公司未来的新成长点。

风险提示

1、政策调整风险

2、新业务扩张不及预期

3、电源投资不及预期

4、原材料价格波动

相关报告

1、东方电气:业绩超预期,火电复苏,类储能及抽蓄将迎来大发展,2022-11-03

2、东方电气:能源装备领军企业,迎来新一轮发展,2022-09-01

3、储能系列报告(7):类储能产业有望迎来大发展,2022-10-31

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资