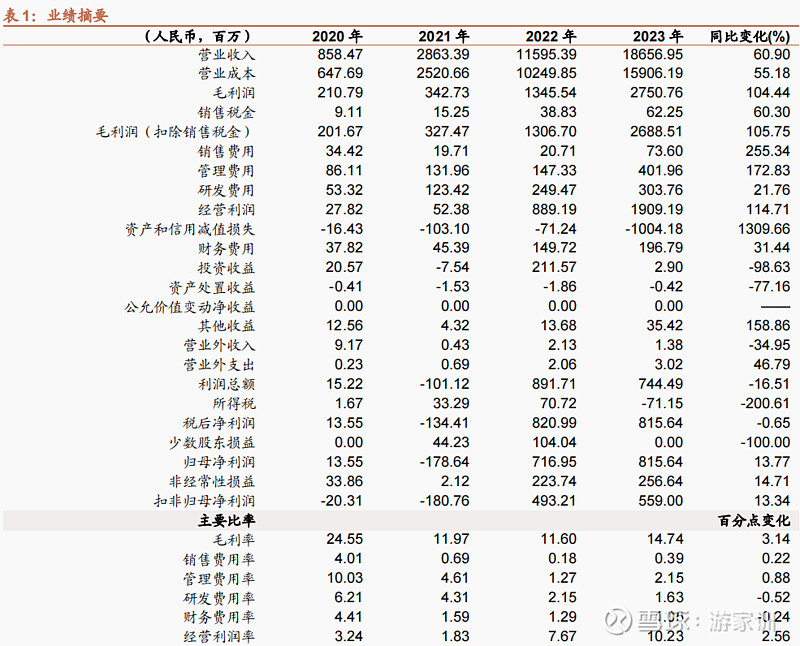

公司公告2023年实现收入、归上净利润、扣非净利润186.57、8.16、5.59亿元,同比增加60.9%、13.8%、13.3%,其中Q4单季度收入、归上净利润、扣非净利润42.77、-8.23、-10.14亿元。

摘要

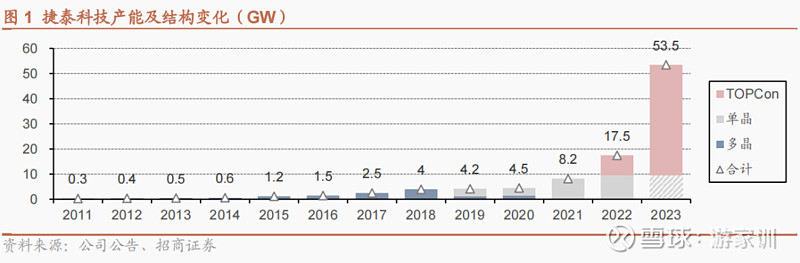

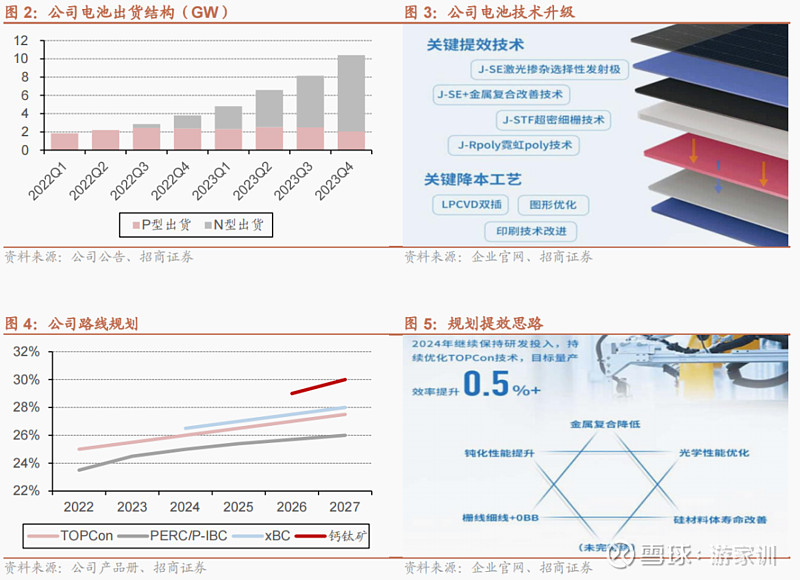

完整计提P型资产减值,N型电池出货居市场首位。2023年公司电池出货29.96GW(P型9.38GW,N型20.58GW),同比增长179%,三方电池排名升至第4,N型排名第一。估算Q4 P型出货2GW,N型8.4GW,年末产业链价格大幅调整造成P型电池亏损,TOPCon N型电池整体微利。Q4单季度亏损主要系公司对原9.5GW PERC资产充分计提减值约9亿,同时考虑价格调整,存货也有部分减值,此外Q4公司推出今年第二期激励,造成单季度费用环比有增加,非经常性损益或主要为电费设备补贴等。

在N型电池三方供应上保持领先。公司为TOPCon三方领先企业,目前完整计提P型旧产能减值,轻装上阵,当前高效N型产能超过40GW。2023年公司陆续推出双插、正面SE、SE+、细栅等微创新,并完成210N型出货供应,量产效率、成本有优势,去年Q4价格大幅调整过程中N型保持满产。依据公告预计2024年公司量产转换效率目标提升0.5pct以上,并推进在BC、钙钛矿等大方向的前瞻储备,维持在电池领域的领先地位。

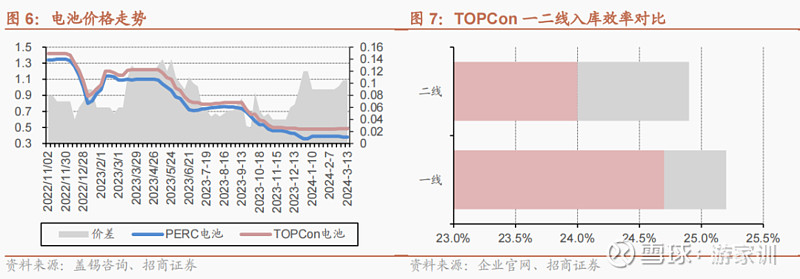

N型电池片差异大,高效TOPCon供应相对紧张。TOPCon工艺/技术要求高,过去2年行业扩产落地情况一直不及预期,而头部企业还在不断推微创新和迭代。同时,去年行业景气度和融资环境都出现大变化,后续有效产能落地情况可能继续打折,供需仍会有序,实际高效电池片在春节前后已完成两次提价。目前多方面的迹象表明(去年未交付数据、近期招标、政策变化),国内市场需求可能好于市场预期,TOPCon电池片的供需态势或进一步偏紧。电池盈利或仍将向上。

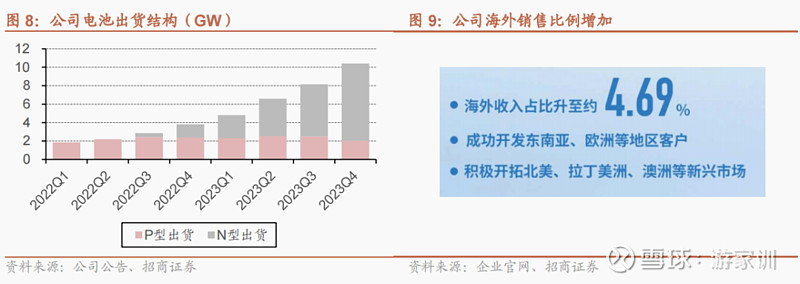

筹划港股上市,电池出海可能形成新空间。2月6日,公司披露港股发行资料,其中拟定首期海外项目约7GW,规划2025年底前投运。2023年公司海外业务收入占比约4.7%,且盈利表现更好,公司24年目标海外销售占比提升至 10%以上,未来海外组件厂有可能形成公司新的成长空间。

风险提示:行业需求不及预期,竞争导致N型电池盈利下降,公司现金回款风险。

一、N型出货领先,计提P型减值轻装上阵

公司公告2023年实现收入、归上净利润、扣非净利润186.57、8.16、5.59亿元,同比增加60.9%、13.8%、13.3%,其中Q4单季度收入、归上净利润、扣非净利润42.77、-8.23、-10.14亿元。

2023年公司电池出货29.96GW(P型9.38GW,N型20.58GW),同比增长179%,三方电池排名升至第4,N型排名第一。估算Q4 P型出货2GW,N型8.4GW,年末产业链价格大幅调整造成P型电池亏损,TOPCon N型电池整体微利。

Q4单季度归上净利润-8.2亿,扣非-10.1亿,亏损主要系公司对原9.5GW PERC资产充分计提减值约9亿,同时考虑价格调整,存货也有部分减值。此外Q4公司推出今年第二期激励(已先后推出四期激励,覆盖研发技术、生产管理等900+成员),造成单季度费用环比有增加,非经常性损益或主要为电费设备补贴等。

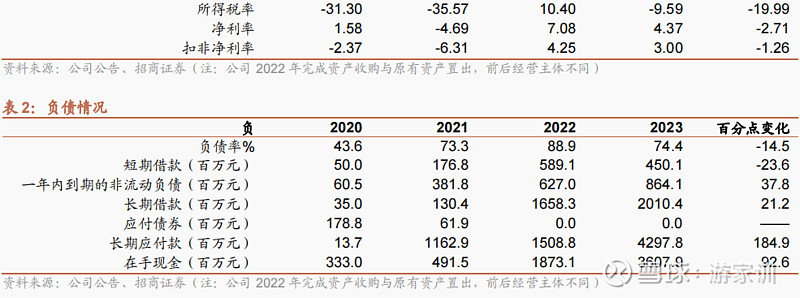

2023年公司完成定增,期末公司资产负债率74.4%,较同期下降14.5pcts,货币资金36亿,伴随涟水项目投运公司固定资产增至80.7亿。

二、在N型高效电池领先,海外或形成新空间

1、持续推动N型升级,高效电池盈利逐步回暖

公司是继晶科能源后全球第二家大规模量产,也是较稀缺的能上量供应TOPCon电池的三方公司。目前运行滁州、涟水两基地N型电池产能超过40GW,并已完成对上饶9.5GW P型产能的减值计提。

2023年公司陆续推出双插、正面SE、SE+、细栅等微创新,下半年完成210N型出货供应,量产效率、成本有优势,23Q4价格大幅调整过程中N型保持满产。

目前TOPCon在快速迭代,微创新点很多,企业之间的差距比较显著。参考年报披露,2024年量产转换效率目标提升0.5pct以上,并推进在BC、钙钛矿等大方向的前瞻储备,维持在电池领域的领先地位。

N型电池片差异大,高效TOPCon供应相对紧张。TOPCon工艺/技术要求高,过去2年行业扩产落地情况一直不及预期,而头部企业还在不断推微创新和迭代。同时,去年行业景气度和融资环境都出现大变化,后续有效产能落地情况可能继续打折,供需仍会有序,实际高效电池片在春节前后已完成两次提价。目前多方面的迹象表明(去年未交付数据、近期招标、政策变化),国内市场需求可能好于市场预期,TOPCon电池片的供需态势或进一步偏紧。电池盈利或仍将向上。

2、海外市场或形成新空间

2月6日,公司披露港股发行资料,其中拟定首期海外项目约7GW(两期合计14GW),规划2025年底前投运。公司在海外市场推进认证逐步收获,23年占比约4.7%,且盈利表现更好,公司24年目标海外销售占比提升至 10%以上,未来海外组件厂有可能形成公司新的成长空间。

参考报告

1、钧达股份(002865):业绩高增符合预期,继续在N型电池领域引领,2023.11.5

2、钧达股份(002865):N型电池带来高回报,在N型电池三方供应上保持引领,2023.9.3

3、钧达股份(002865):业绩爆发,加速扩张继续在N型电池领域领先,2023.8.4

4、钧达股份(002865):增发完成并加速扩产,N型电池进入收获期,2023.6.8

5、钧达股份(002865):TOPCon溢价放大,N型产能扩张再提速,2023.5.5

6、钧达股份(002865):业绩高增长,在TOPCon产业化进程中继续领先,2023.3.21

7、钧达股份(002865):TOPCon产业化提速,有望在技术变革中重回领先,2022.10.13

8、钧达股份(002865):电池片盈利超预期,TOPCon新产能逐步开始贡献,2022.7.20

9、钧达股份(002865):Q1符合预期,聚焦光伏电池,2022.4.30

10、钧达股份(002865):光伏电池业务2021年超预期,聚焦布局N型电池,2022.3.21

11、钧达股份(002865):将剥离汽车业务,聚焦光伏电池,2022.3.15

12、钧达股份(002865):电池业务量利齐升,领先发力TOPCon电池,2022.1.26

13、光伏系列报告(73):领先企业开始兑现红利,TOPCon壁垒被低估,2023.5.17

14、光伏系列报告(56):TOPCon正在进入新技术推广的红利期,2022.9.8

15、光伏系列报告(48):TOPCon溢价未充分反应,规模化应用进度可能显著超预期,2022.4.6

16、光伏系列报告(44):TOPCon开始规模应用,优势企业可能提前开始收获,2022.3.8

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资