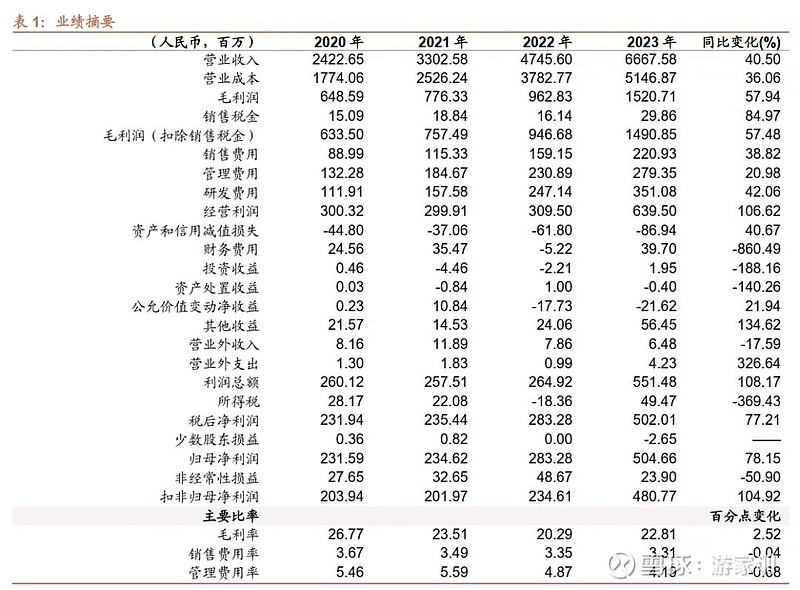

◾ 公司公告2023年实现收入、归上净利润、扣非净利润66.68、5.05、4.81亿元,同比增加40.5%、78.2%、104.9%,其中Q4单季度收入、归上净利润、扣非净利润18.95、1.71、1.59亿元,同比增加21.6%、48.8%、129.7%。

摘要

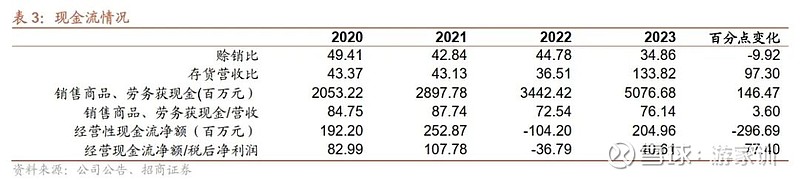

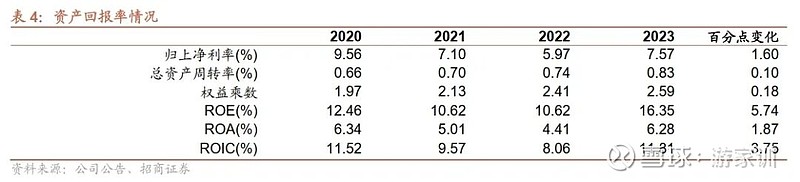

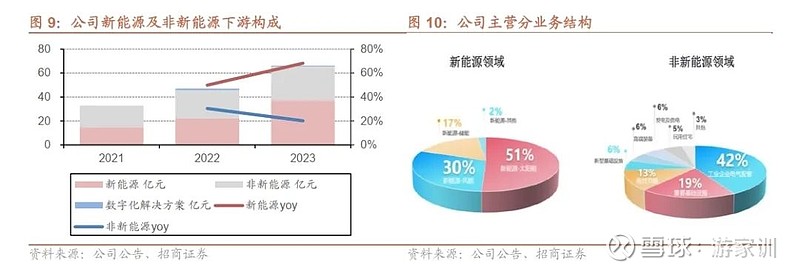

◾ 经营规模扩张,盈利改善,业绩高增。2023年公司完成变压器销售43.2GW,同比增加14.76%,成套设备销量1.46万台,同比增加11.62%,经营规模持续扩张。结构上内销收入54.5亿,增长34.5%,外销业务收入11.8亿,大幅增加79.5%。受益高盈利市场占比提升及材料成本下降,全年综合毛利率达到22.8%,同比提升2.5pcts(其中变压器业务毛利率提升5.25pcts至27%),Q4毛利率24.4%,为近两年单季度新高。同时报告期内公司完成三地数字化工厂建设,运营效率进一步优化,存货周转效率提升,管理费用率小幅下行,净利率7.53%,提升1.6pcts。全年公司实现经营性现金净流入2亿,较2022年明显好转。

◾ 在手订单饱满、海外拓展成效显著。报告期内公司变压器海外市场拓展成效显著,新增近百家客户,且下游市场由新能源优势领域,向发电及供电、工业企业电气配套、基建等多领域快速扩张,2023年集团获销售订单78.3亿,较22年同期增长35.1%,其中外销订单19.91亿元(不含长单),大幅增长119.2%。当前美欧等市场变压器需求强劲,且相较国内盈利表现更好,公司在海外市场长期布局积累,外销业务有望持续推动业绩增长。

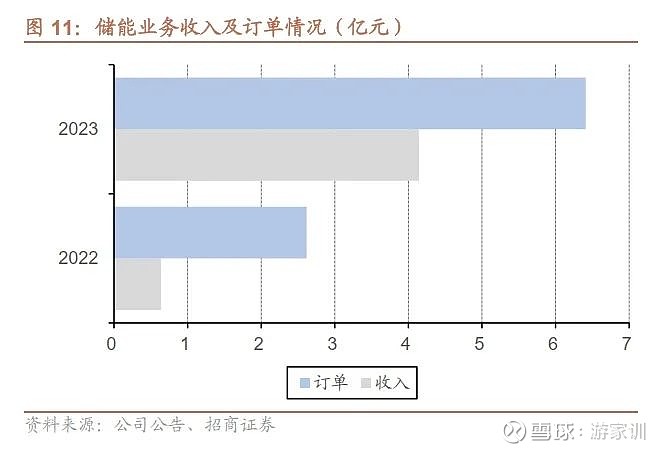

◾ 储能新业务逐步收获。在进入储能领域后公司快速形成完整的发电侧、电网侧、用电侧储能配套方案,涵盖高中低压多电压等级,除PCS、SVG等硬件设备外,在电网支撑、电力电子等控制维度深度融合。2023年 公司储能业务实现收入4.14亿,超过22年5倍以上,新增订单6.41亿,同比增加144.87%,贡献有望不断加大。

◾ 数字化方案形成新增长点。公司自2019年开始启动数字化转型,目前已完成自有工厂数字化建设,经济效益、示范效应显现。同时积极与外部客户合作,近期新披露2.29亿数字化项目,累计接单已超6亿,有望成为新的增长点。

◾ 风险提示:行业需求不及预期,原材料价格波动,海外市场贸易风险。

一、经营规模快速扩张,业绩高增长

公司公告2023年实现收入、归上净利润、扣非净利润66.68、5.05、4.81亿元,同比增加40.5%、78.2%、104.9%,其中Q4单季度收入、归上净利润、扣非净利润18.95、1.71、1.59亿元,同比增加21.6%、48.8%、129.7%。

2023年公司完成变压器销售43.2GW,同比增加14.76%,成套设备销量1.46万台,同比增加11.62%,经营规模持续扩张。结构上内销收入54.5亿,增长34.5%,外销业务收入11.8亿,大幅增加79.5%。

受益高盈利市场占比提升及材料成本下降,全年综合毛利率达到22.8%,同比提升2.5pcts(其中变压器业务毛利率提升5.25pcts至27%),Q4毛利率24.4%,为近两年单季度新高。

同时报告期内公司完成三地数字化工厂建设,运营效率进一步优化,存货周转效率提升,管理费用率小幅下行,净利率7.53%,提升1.6pcts。全年公司实现经营性现金净流入2亿,较2022年明显好转。

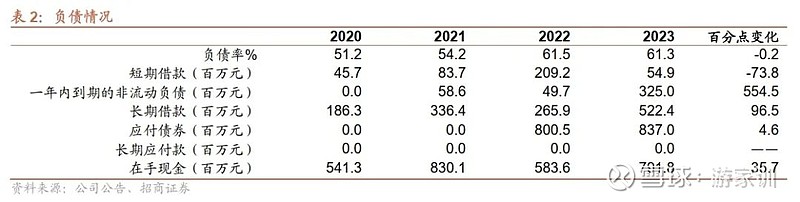

期末公司存货规模17.4亿,其中大部分为发出商品约8.3亿。随新基地建设投产等,公司固定资产规模大幅增至18.3亿。期末负债率61.35%,与2022年基本持平。

二、变压器领先企业,国内外市场均呈现积极变化

2.1 公司主要下游市场均呈现积极变化

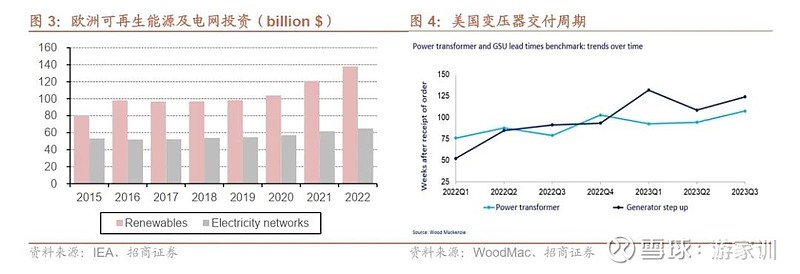

北美:在制造业回流及新能源渗透率提升的背景下,美国电网陈旧、建设滞后的局限性在近几年显现,电网建设投资需求增大。变压器是电力系统的关键枢纽,2021至今美国变压器交付周期由几十周拉高至近200周,需求表现强劲。

欧洲:欧洲新能源发展全球领先,更多新能源接入、更多电动车使用给欧洲电网带来越来越大的扩容需求,而欧洲同样存在电网设备老旧的问题。2023年末欧盟委员会计划投入5840亿欧元完成电网基础设施现代化改造,推动能源结构向风电、光伏等新能源转型。

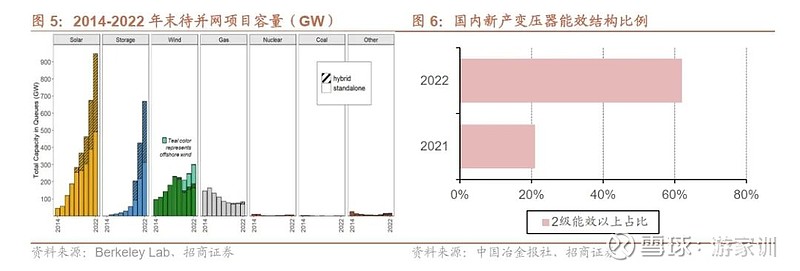

国内:变压器受益装备更新,对能效要求更严格。电力设备等用能行业的能效提升是装备换新升级的重要的方向之一,2024年2月,发改委、能源局发布《关于新形势下配电网高质量发展的指导意见》,指出到2025年,配电网具备500GW分布式新能源、1200万台左右充电桩接入能力。变压器作为重要的输变电环节,有望受益。同时国内自2020版新国标落地以来,持续推进高效变压器应用,对能效标准要求更趋严格。

2.2 出海卓有成效,在手订单饱满

2023年集团获销售订单78.3亿,较去年同期增长35.1%,其中外销订单19.91亿元(不含长单),大幅增长119.2%。当前美欧等市场变压器需求强劲,且相较国内盈利表现更好,公司在海外市场长期布局积累,外销业务有望持续推动业绩增长。

◾ 变压器海外市场拓展成效卓越,新增近百家客户,产品服务覆盖86个国家和地区,主要产品获得306项国内外权威认证。

◾ 下游市场由新能源优势领域,向发电及供电、工业企业电气配套、基建等多领域快速扩张。

◾ 产品品类拓宽,报告期内公司72.5kV干式变压器通过国家鉴定,17MVA/66kV液浸式变压器下线,新增订单逐步体现。

三、储能、数字化等新业务逐步贡献

储能业务贡献加大。公司具备完整的发电侧、电网侧、用电侧储能配套方案,涵盖高中低压,除PCS、SVG等硬件设备外,在电网支撑、电力电子等控制维度深度融合,优化产品能力。

2023年 公司储能业务实现收入4.14亿,超过22年5倍以上,新增订单6.41亿(不含税),同比增加144.87%,贡献有望不断加大。

数字化提供新的增长空间。公司自2019年开始启动数字化转型,目前已完成桂林、海口、武汉三座数字化工厂建设,经济效益、示范效应显现。

除自有工厂推行数字化转型外,公司积极对外合作,输出数字化解决方案,近期新披露2.29亿数字化项目,累计接单已超6亿,有望成为新的增长点。

风险提示

1) 行业需求不及预期

2) 原材料价格波动

3) 海外市场贸易风险

参考报告

1、《金盘科技(688676)—干式变压器领先企业,积极布局储能业务、打造第二增长曲线》2023-03-01

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

特别声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资