◾公司脱胎于北矿研究院粉体材料研究组,凭借较深厚的技术底蕴率先打入海外主流动力电池供应链。未来随着海外传统龙头车企在电动化领域持续坚定地战略布局,全球主流动力电池企业需求有望快速增长,公司与主流海外客户黏性强,并持续跟进国内大客户,同时持续扩张保障高端产能供应。预计未来公司将持续成长,维持“强烈推荐”评级,调整目标价为30-32元。

摘要

1. 海外客户占比高,技术底蕴深厚。2005年公司正极材料开始供货海外客户,同时也是国内最先切入海外主流动力电池产业链的正极材料企业,目前海外客户出货占比4成左右。较高的海外客户占比得益于公司深厚的技术底蕴。公司正极专利数量领先同行,同时在高镍和前驱体方面也有大量布局。

2. 海外客户需求持续增长,国内大客户有望持续开拓。近几年,海外传统大车企陆续启动在新能源汽车领域的战略投入,预计2020-2021年将开启新一轮快速增长,也带动公司主要海外客户的产能和营收均在持续快速扩张,同时,公司正在全力开拓具备全球竞争力的国内主流电池客户。今明年随着大客户需求增长,公司新产能开始投放,预计2019和2020年有效产能分别约1.6和3万吨。未来公司新产能的释放、产品结构的升级、海外客户的需求增长,将奠定未来成长基础。

3. 高镍产品蓄势待发。考虑到安全性等因素,海外动力电池企业目前仍以5/6系产品为主,因而公司出货中中镍产品占比较高。未来随着动力电池对能量密度与安全性等要求不断提升,正极材料高镍化与单晶化大势所趋。公司在2013年就已经开始申请高镍产品专利,同时数量位居行业前列,未来将充分受益高镍化浪潮。

4. 报表比较扎实,包袱有望出清。受益于海外客户占比提升,公司现金流情况良好,经营性现金流净额/净利润近2年在70-90%,同时负债率一直较低,各类有息负债金额也远低于在手现金总额。整体看,公司报表比较扎实,回报率也比较稳定。今年公司出现比克应收账款无法及时回款的问题,目前公司已经将坏账计提比例提升至40%,据公告,未来公司将根据比克经营状况、还款计划执行情况等综合评估,足额计提坏账。包袱有望出清。

5. 投资建议。公司是国内率先突破海外主要客户的正极企业,目前海外出货占比约4成,并且仍在提升。未来在产品结构提升和产能释放的推动下,公司将持续成长。维持“强烈推荐”评级。考虑到公司已经公告计提比克坏账1.5亿元,因此调整今年盈利预测,但本次坏账计提不影响公司正常经营,预计明年业绩仍将保持增长,调整目标价为30-32元。

风险提示:新能源汽车政策和销量低于预期,盈利能力持续下降,应收账款无法及时收回风险。

1.公司介绍

1.1 发展历程

脱胎于正极材料上游原材料的研究院所。公司起源于1992年成立的北京矿冶研究院电子粉体材料研究组。其后随着超细氧化钴和氧化镍产品投产,1995年成立北矿电子粉体材料厂。2001年由北京矿冶研究总院和白厚善等29位自然人共同出资设立北京当升材料科技有限公司。

在钴酸锂领域打开国际市场。2002年公司钴酸锂产品投放,正式进军锂电正极材料市场。同时,在2005和2009年分别突破韩国和日本高端客户,成为国内率先进军国际市场的正极企业。

上市后大力发展动力电池正极材料。2008年公司成功研发多元材料和锰酸锂新产品,并在2009年获得比克、比亚迪、日本客户的批量订单。2010年上市后,公司在动力正极领域持续投入,固定资产规模迅速膨胀,目前已经成为国内龙头动力电池正极材料企业,也是国内率先进入日韩动力电池供应链的正极企业。

1.2 高管经验丰富,股权结构稳定

公司核心人员扎根行业多年。公司核心人员年龄在40-55之间,基本具有15年以上行业从业经历,行业积淀、技术底蕴深厚,工程经验也比较丰富。

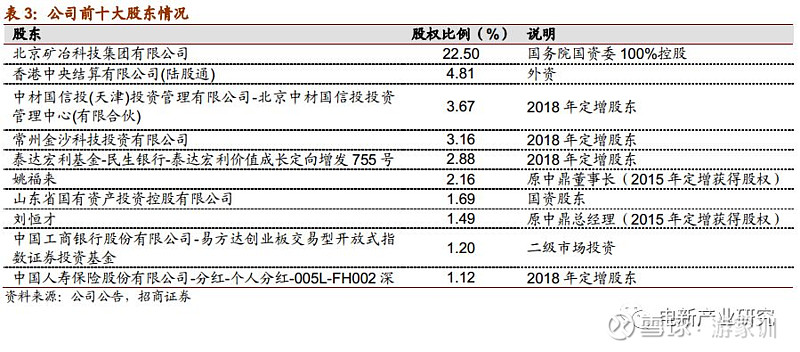

国务院国资委为实际控制人。国资委通过北京矿冶科技间接持股公司22.5%的股权,是公司第一大股东。同时,公司股东以定增、外资、其他国资股东为主,这部分股东持股比较分散。整体看,公司股权结构比较稳定。

1.3 主营业务介绍

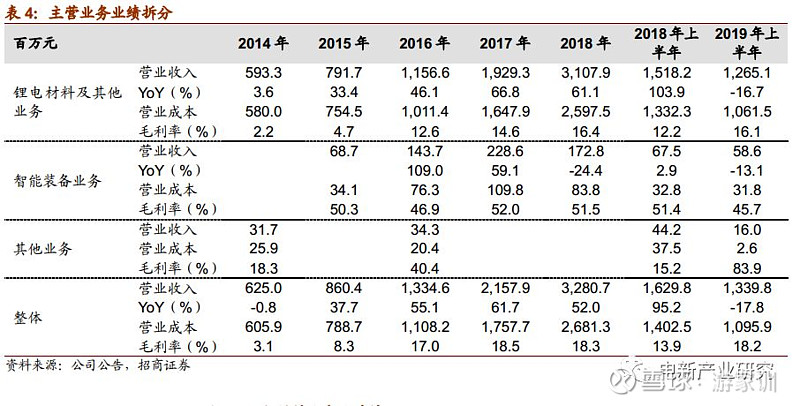

公司主营业务包括锂电正极材料和智能装备制造业务。2015年以前公司业务主要是电池正极材料,其中2010年以后逐渐开始在动力电池正极材料领域加码,并于2012和2018年分别成立江苏当升和常州当升,持续扩张产能。

2015年以后,公司作价4.3亿元并购中鼎高科100%股权,进入精密设备领域,产品包括圆刀模切机、激光模切机等,下游主要应用于消费电子、物联网REID、医疗等领域。

2.海外客户占比高,技术底蕴深厚

2.1最先切入海外主流电池企业供应链

最先进入海外供应链。公司是国内最先切入海外电池企业供应链的正极材料企业, 2010年就已经成功配套三星SDI、LG化学、三洋能源、索尼等海外主流电池企业,并在海外电池企业的高标准、严要求下成长迅速。

率先批量配套海外动力电池供应链的国内正极材料企业。公司在动力电池领域已经批量配套SKI,同时与LG化学也在持续送样,预计2020年有望开始批量供货。此外与其他海外动力电池企业也在密集接触。

海外客户出货量占比约4成。2019年上半年公司海外营收占比约22%,但出货量占比约37%,出现差异的原因是,由于公司同时配套部分海外电池企业的国内和国外工厂,但计算收入时仅将对其国外工厂产生的收入算入国外收入,而计算出货量时将其国内外工厂合并为海外出货。

整体看,公司已在动力锂电、储能、小型电池三大市场均跻身国内外高端品牌供应链。

2.2 技术积累深厚,仍在持续投入

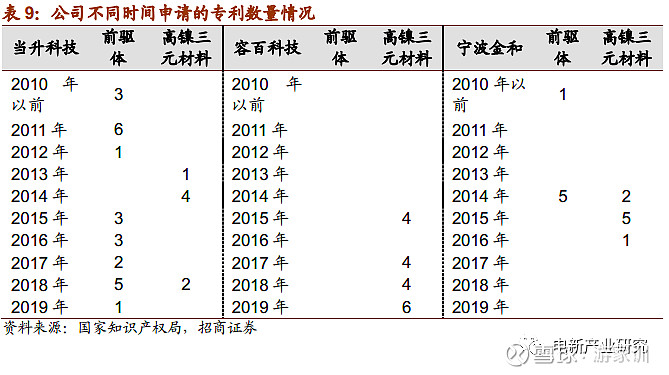

公司技术底蕴比较深厚。公司专利数量远超同行,同时在高镍和前驱体方面也有大量布局。从申请时间上看,公司每年都有前驱体或高镍三元材料的专利申请,并且在2010-2012年就已经开始了专利布局。

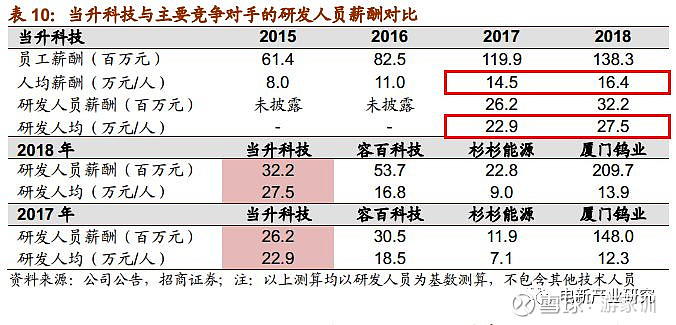

持续投入研发,研发人员待遇优厚。公司脱胎于科研院所,重视研发,技术底蕴比较深厚,近几年研发费用率维持在4.5-5.5%,技术人员数量在公司占比超过20%,在同行中处于较高水平。

同时,近2年公司研发人员人均薪酬持续提升,2018年约27.5万元,高于公司整体人均薪酬,也高于主要竞争对手。

高学历人才占比高于同行。凭借深厚的技术底蕴和优厚的待遇,公司硕士以上员工占比高于同行。因此,虽然公司整体人员规模小于同行,但团队精干,2018年人均创收3.9亿元、人均创利37.6万元,均高于同行。

2.3 成本控制力较强,持续布局上游原料

海内外钴价差对盈利能力影响较大。正极材料定价模式为原材料加上加工费,因此对于正极企业的成本而言,原材料价格影响比较显著。自2018年下半年以来,公司海外出货占比持续提升,而据测算同期国内硫酸钴价格持续回落,低于海外MB钴价折算的硫酸钴价格,公司盈利能力因而受益。我们认为,明年MB钴价有望维持平稳走势,根据过往钴价走势对海内外钴价差的影响判断,海内外钴价差有望维持。

持续布局上游原材料。近几年,公司分别与金川集团、鹏欣资源、Scandium21 Pty Ltd等上游企业合作,保障钴、镍等原材料稳定供应。此外,公司会根据自身需求以及原材料市场价格情况保持原材料库存的滚动更新。

规模效应持续凸显。随着客户拓展与产能释放,公司规模效应愈发显现。2019年前3季度销售、管理费用率约1.3%和1.9%,较2016年下滑0.6和0.9个百分点,持续下降。

3.未来仍能保持快速发展

3.1 加速扩产应对需求快速增长

随着动力电池对能量密度与安全性等要求不断提升,正极材料高镍化与单晶化大势所趋,公司正在加大盈利较好的高镍和单晶正极产品开发与扩产,以解决目前的产能瓶颈。

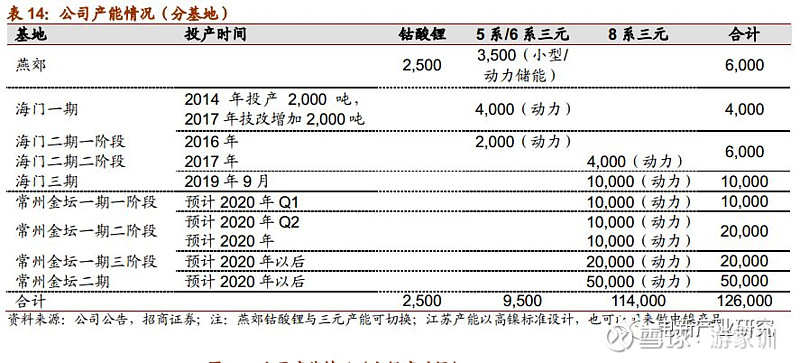

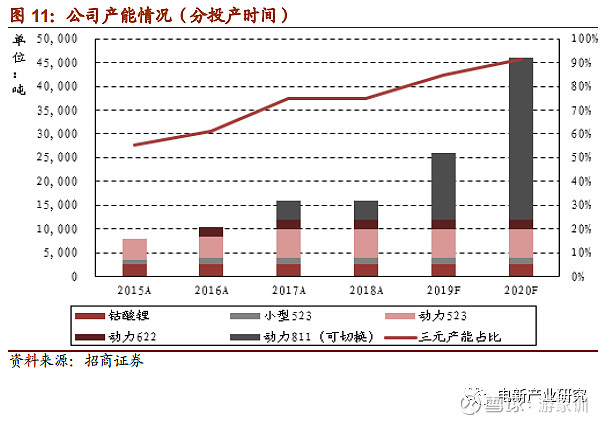

今年Q3海门三期1万吨产能投产后,公司现有产能2.6万吨,但考虑到新产能的客户认证和爬坡,有效产能约1.6万吨。此外常州金坛2万吨产能预计在2020年下半年投放,明年公司产能将达4.6万吨,其中有效产能预计达到3万吨。未来公司新产能的释放、产品结构的升级、海外客户的需求增长,将奠定未来三年成长基础。

3.2 海外客户占比持续提升,国内客户有望保持自然增长

大客户增长与新客户拓展将保障持续成长。今年上半年公司海外客户出货量占比近40%,11月海外客户出货占比快速提升至65-70%,主要系SKI单月需求持续提升,同时LGC、三星SDI储能业务回暖。

海外动力电池企业在电池材料技术领域投入早,同时具有成熟的电池生产工艺,近十年在全球动力电池领域不断前进。在动力电池领域,公司目前已经成为SKI动力电池重要供应商,同时与LGC保持密集接触。在储能领域,已经成功批量供应LGC和三星SDI。后续公司将持续强化与海外电池企业合作,公司海外收入占比有望继续提升。

此外,公司也在持续跟进国内大客户,未来国内外大客户形成批量供货后,新建产能也将被充分消化。

3.3 高镍产品蓄势待发

高镍三元是大趋势,但制备难度高。高镍三元材料凭借跟高的能量密度在新能源汽车领域已是大趋势。不过高镍三元在制备过程中难点诸多,包括需要在高温、纯氧环境中制备等。此外,高镍三元引发的安全性等问题对正极材料和电池企业提出较大考验。

公司高镍领域早已布局。目前公司高镍产品出货占比预计在5-10%,占比相对较低,主要系公司海外大客户仍然以5系或6系的中镍产品需求为主。在高镍领域,公司布局较早,2013年就已经开始申请专利,同时专利数量位居行业前列。未来若能突破国内大客户,高镍出货占比有望持续提升。

4.报表比较扎实,包袱有望出清

报表整体比较扎实。公司现金流情况良好,经营性现金流净额/净利润近2年在70-90%,主要系公司海外客户占比提升。同时,公司负债率一直比较低,近两年仅20-30%,各类有息负债金额也远低于在手现金总额。整体看,公司报表比较扎实,回报率也比较稳定。

应收账款的坏账包袱有望出清。受下游整车的补贴拖欠等影响,新能源中游产业链近几年财务压力一直比较大,公司今年出现比克的应收账款无法顺利回款的情况。12月4日公司公告已经将坏账计提比例提升至40%,同时未来公司将将根据比克回款计划执行的情况、保全资产评估变现可行性、法院诉讼进展以及比克公司自身经营状况等情况综合评估,足额计提比克的应收账款减值损失。

盈利预测

风险提示

1)新能源汽车销量低于预期:如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。

2)产品结构升级进度低于预期:公司目前的高镍产品主要客户为国内企业,海外企业正在测试,同时高镍产品由于安全性问题始终无法得到有效解决,下游整车厂一直比较谨慎,公司可能面临一定的产品结构升级进度低于预期的风险。

3)产品价格持续下降:动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,同时现有动力电池及其材料企业亦纷纷扩充产能,市场竞争日益激烈,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。

4)应收账款无法及时收回风险:由于新能源汽车行业属于资金密集型行业,下游整车企业受补贴拖欠等影响现金流回款不及预期可能导致中游企业出现资金压力。公司目前已经针对比克的应收账款部分计提坏账,但考虑到未完全计提,仍存在剩余应收账款无法收回的风险。

附:财务预测表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,研究新能源汽车上游产业。

◾普绍增:上海财经大学硕士,2017年加入招商证券,覆盖光伏、工控自动化与信息化产业。

◾刘晓飞:南开大学硕士,2015年加入招商证券,覆盖光伏产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资