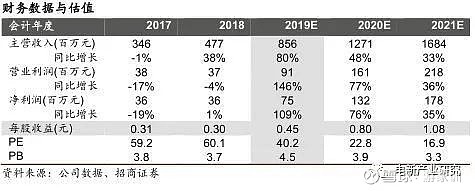

公司是高标准电源的专业供应商,产品包括模块电源、定制电源及大功率电源,主要应用于军工、航空航天、通信等领域。公司产品技术难度与壁垒比较高,航空航天与军工领域的产品有一定的定制或半定制特点,粘性比较强。公司近几年在5G通信、航天与军工等领域保持高强度的研发投入,研发费用率保持在16%以上,拉低了公司的资产回报率。目前,航空航天与军工业务量比较足,有望保持较快的增长;由于5G建设所需基站数量更多、电源产值也更大,公司投入较大的5G通信业务可能正在进入快速发展阶段,后续将带来较大的收入、盈利贡献。首次给予“审慎推荐-A”评级,并给予23-25元目标价。

摘要

1.业务壁垒较高,保持高强度研发投入。公司主要管理层技术背景出身,掌握模块电源核心技术,在研发、技术、资质等方面具备比较明显的优势,公司产品在通信领域领先市场,在军工领域认可度也比较高。近几年公司研发费用率保持16%以上,在5G通信用电源、航空航天与军工电源领域保持高强度的投入。

2.军工业务较快发展,且受益于全球5G建设。航空航天与军工方面,行业总体投入在加大,需求处于较快增长状态;公司的应用与定制产品更多,有望保持20-30%的较快增长。通信方面,全球5G的建设周期贯穿2019-2025年,通信模块电源的市场规模将近400亿元,公司是三星电子、诺基亚、中电科等国际公司的主要或重要供应商,将受益于全球5G大建设。

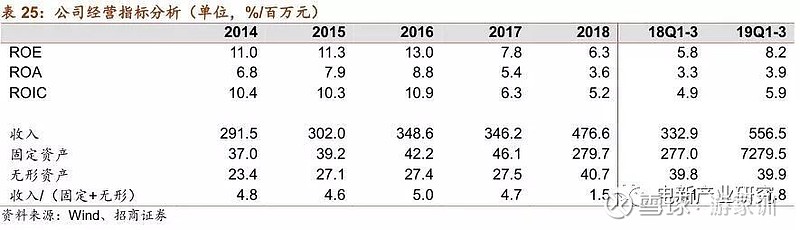

3.过去几年是投入期,未来经营表现有望改善和加速。公司近几年总资产、净资产回报率不高,主要是近几年处于投入期,近几年在5G通信、航空航天与军工电源领域投入大,研发费用率保持在16-17%,随着收入放量,综合盈利情况应该有显著回升。

4.盈利预测及评级:首次覆盖给以“审慎推荐-A”评级,目标价23-25元

风险提示:定制业务多导致周转率与人均产值难以提升,新业务放量不及预期,董事长因内幕交易嫌疑被调查风险。

1.公司简介

公司成立于1997年,产品包括模块电源、定制电源及大功率电源,主要应用于通信、军工等领域。公司深耕电源领域多年,高度重视技术研发,累计在相关领域取得多项核心技术专利,凭借技术优势进一步拉开与竞争对手的差距。

目前公司已成为国内通信、航空、航天及军工等应用领域大型企业电源的主要供应商,并逐步切入国际企业供应链。

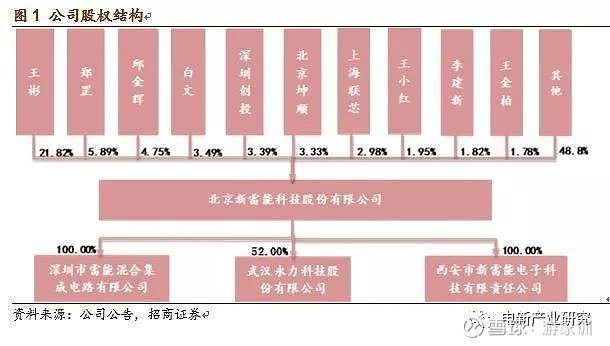

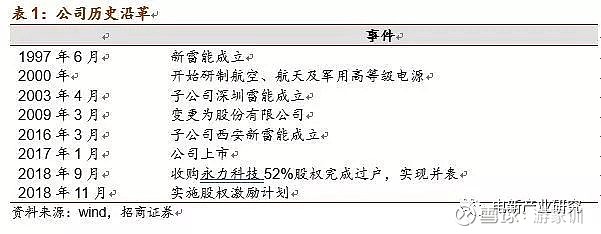

1.1历史沿革与股权结构

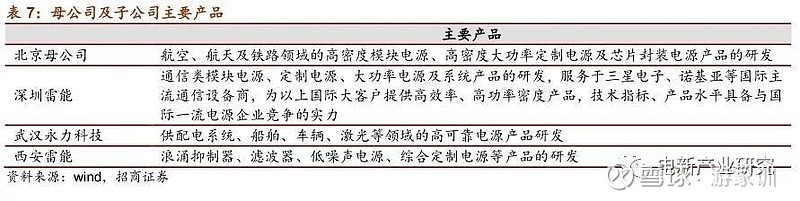

历史沿革:公司于1997年成立,2017年上市,至今已有21年发展历史。2018年公司收购永力科技52%股权并表,业务全面覆盖供配电系统、船舶、车辆、激光等领域。除永力外,公司旗下有两家全资子公司,其中深圳雷能主业为通信用模块电源、定制电源和大功率电源及系统产品的研发;西安新雷能主要业务为浪涌抑制器、滤波器、低噪声电源、综合定制电源等产品的研发。

股权结构:公司股权结构较为分散,公司董事长兼总经理王彬是公司的控股股东、实际控制人,持有公司21.28%股权。此外,公司现任董事郑罡、邱金辉分别持有公司5.89%、4.75%股权。

1.2主营产品

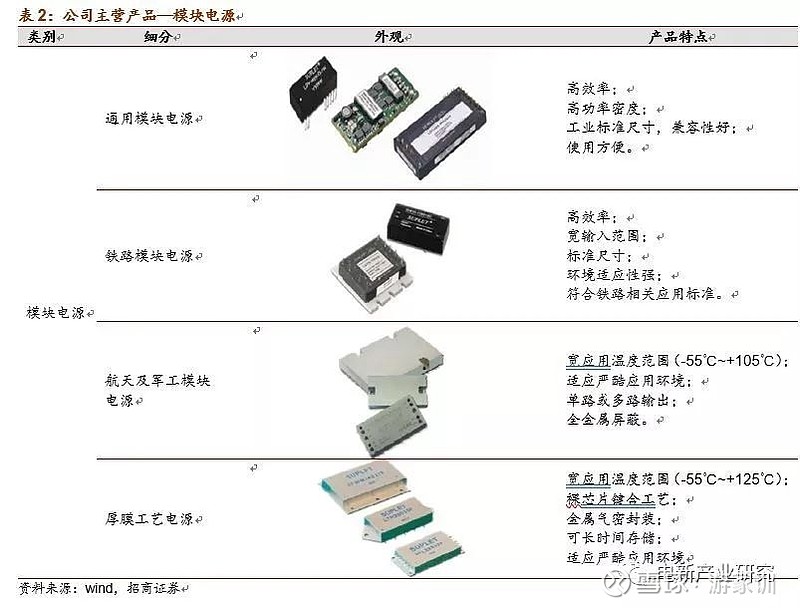

公司主营产品有模块电源、定制电源、大功率电源及系统三类。

模块电源:直接安装(焊接)于印刷电路板,将不同电压等级的直流电变换为所需电压等级,应用领域广泛。

定制电源:按客户指定要求(性能、规格、结构等)专门设计制造的电源。

大功率电源及系统:将电网市电(380/220V)变换成直流电(48/24V)的电源系统。

1.3 销售模式、客户结构、供应链

销售模式:公司采取大客户直销策略,无经销商,主要是因其下游(通信、航空、航天及军工等领域)客户相对集中。公司专门设立销售、质量、研发、技术支持团队,定期走访客户的研发、质量和采购单位,第一时间了解客户需求并更新产品。

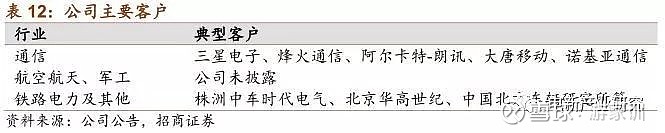

客户结构:公司定位于中、高端市场,客户主要集中在通信、航天军工等领域。公司在各领域客户覆盖大多数知名企业,通信领域包括三星电子、诺基亚、烽火通信、大唐移动等,航天及军工领域包括电科五十四所、北方重工等。

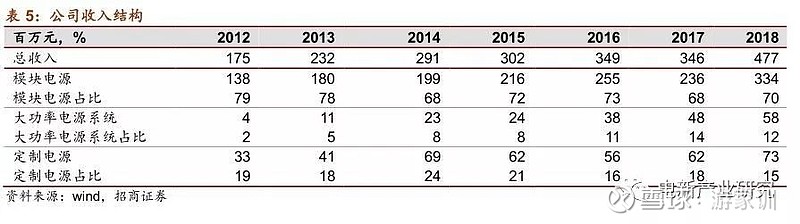

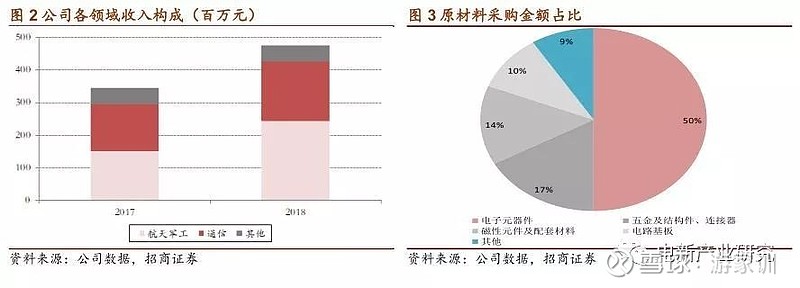

从下游应用领域来看,公司客户主要以航天军工、通信为主,2018年军工、通信占比分别为51%、38%。

供应链:公司位于产业链中游,原材料在产品制造成本中占比在65%-70%之间。公司在行业内经营多年,已建立稳定的供应体系,其上游产品供应充足,价格比较稳定。

2.高强度研发形成核心竞争力,贴近优质客户提升附加值

2.1 持续高强度研发,技术创新和平台优势突出

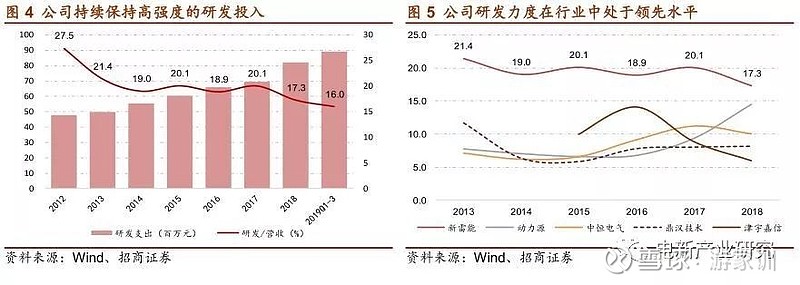

持续高强度研发投入。公司持续保持高强度的研发投入,过去五年研发投入占收入比例均在20%附近,2018年研发费用8240万元,占收入比例17.3%,增长19%。与同行相比,公司的研发投入过去几年一直处于领先水平。

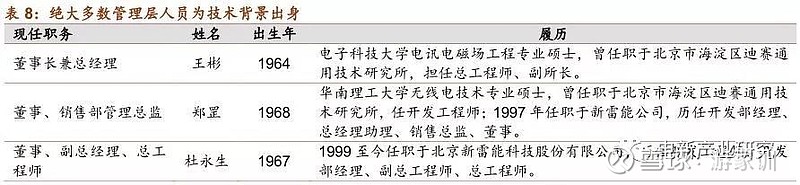

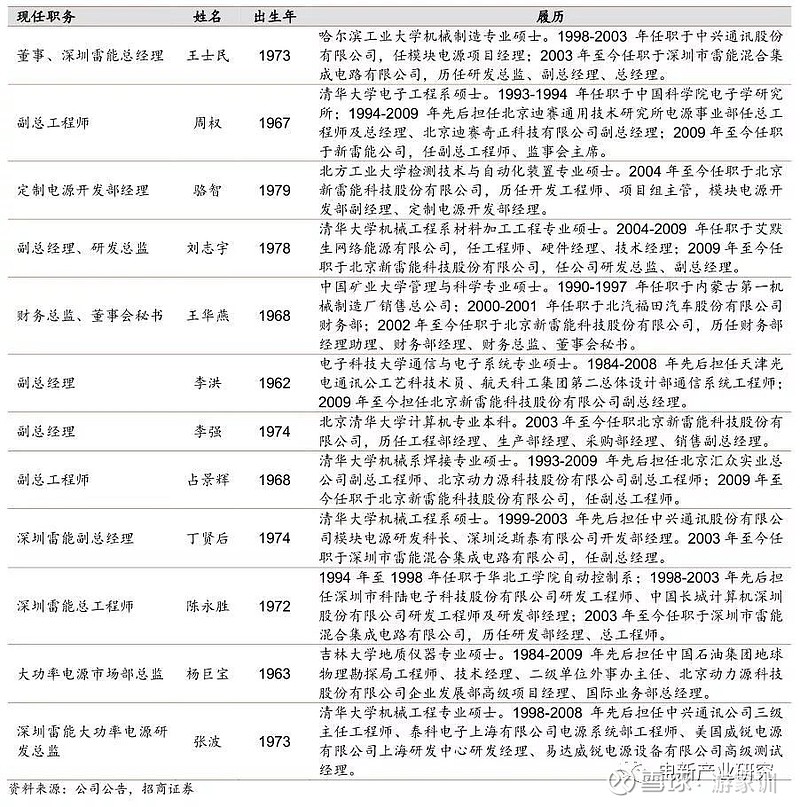

核心团队技术背景深厚,研发队伍强壮。公司核心高管和技术人员均来自国内外一流的电源模块相关企业,创始人兼大股东王彬曾任职北京迪赛通用技术研究所,担任总工程师,副所长,(北京迪赛成立于1984年,是中国最早从事电源模块开发设计生产的企业)。其余核心高管来自中兴通讯、中科院电子研究所、艾默生等国内外一流企业,具有丰富的模块电源研发经验。

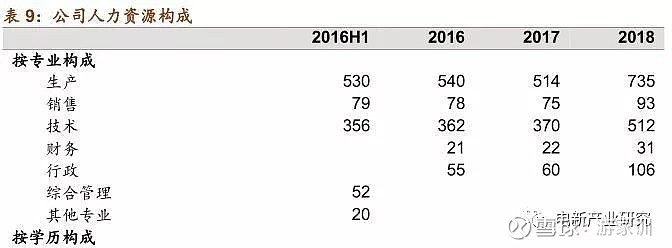

近三年,公司技术相关人员占公司总人数的比重在35%左右,2018年公司研发人员数量为512人,同比增长38%,研发队伍强壮。

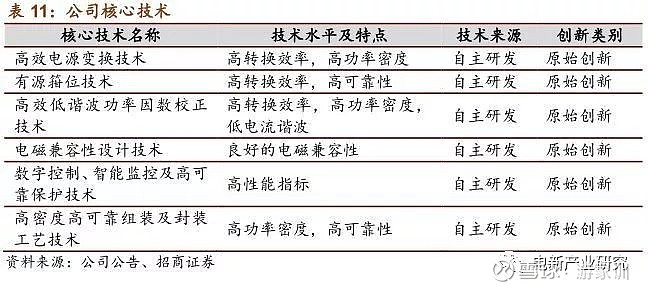

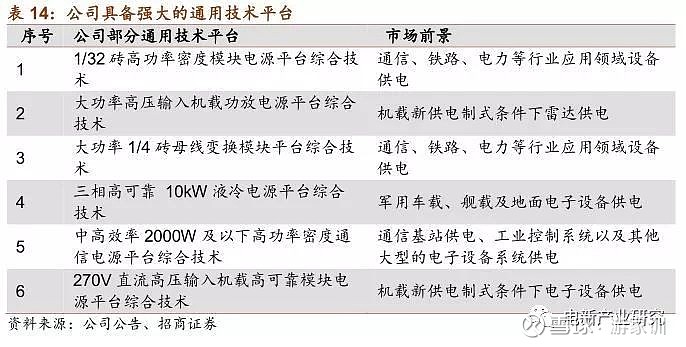

技术创新和平台优势突出。公司专注于电源技术产业化,已完成各类电源产品的系列化研制,并且众多产品性能指标达到了国际一流企业的技术水平,如1/8 砖总线变换器、1/16 砖产品、高压输入砖系列产品、航天微电路电源产品、相控阵雷达专用大功率高功率密度高压输入高可靠电源单机、履带车专用DC/DC 高可靠模块电源等,具备国际先进水平的全数字控制技术。

截止2018年,公司累计获得专利72项(其中发明专利26项)、软件著作权42项。

2.2 贴近优质客户,通用平台下的定制化带来高盈利水平

直销能力强,贴近优质客户。公司具有较强的国内直销能力,营销活动覆盖全国重要地区,在北京、深圳设有销售部,在上海、武汉、南京、西安均有常驻服务团队,能够快速响应客户需求提供优质服务。

公司客户遍及通信、网络、航空、航天、船舶、军工、铁路、电力、工控等众多行业。目前,公司拥有烽火通信、大唐移动、诺基亚通信、东莞铭普光磁、中国电子科技集团公司第五十四研究所、中国运载火箭技术研究院等优质客户。

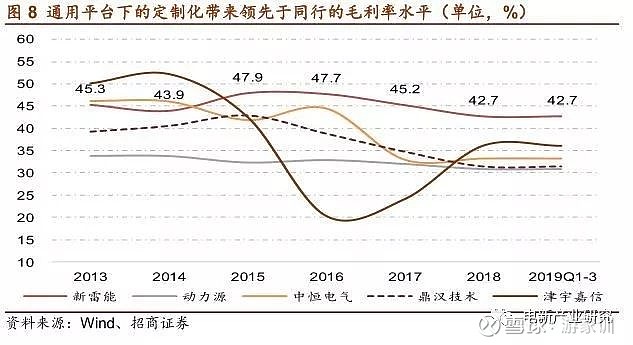

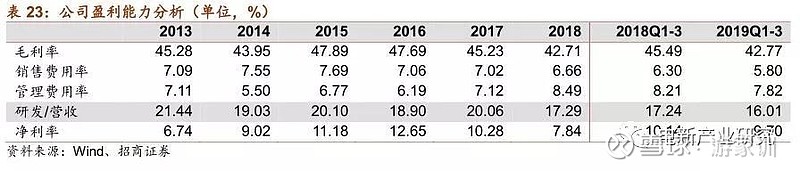

通用平台下的定制化带来高盈利水平。公司形成了很强的通用技术平台,在其支撑下,公司紧贴客户,快速响应客户的定制化需求。通用平台下的定制化能够有效控制生产成本,同时能有效维持客户粘性和产品价格,因而公司的毛利率持续保持在很高的水平。

通用平台下的定制化带来高盈利水平。公司形成了很强的通用技术平台,在其支撑下,公司紧贴客户,快速响应客户的定制化需求。通用平台下的定制化能够有效控制生产成本,同时能有效维持客户粘性和产品价格,因而公司的毛利率持续保持在很高的水平。

2.2 贴近优质客户,通用平台下的定制化带来高盈利水平

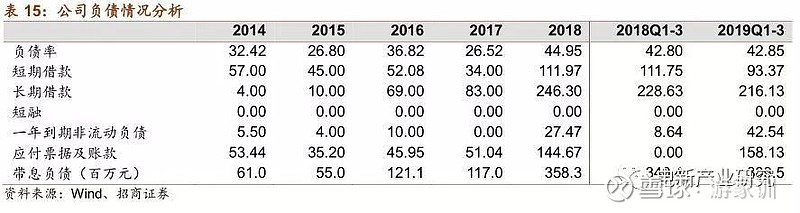

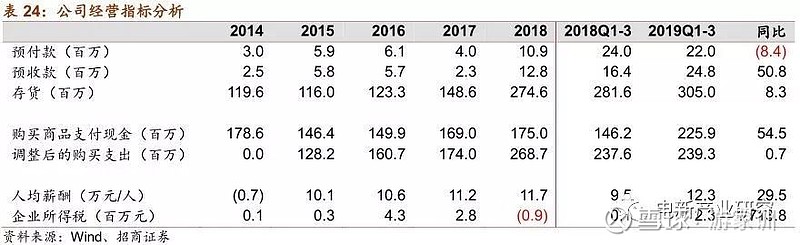

财务水平整体健康。公司财务水平整体健康,负债主要由长期负债构成,经营性现金流在过去几年维持在较好水平。

3.军工、航天业务保持快速发展,5G业务有望进入高速增长期

3.1 5G业务有望进入高速增长期

诺基亚、三星主要供应商,5G建设启动带来确定性高增长。公司作为三星电子、诺基亚、中国信科的主要通信电源供应商,已经参与到配套定制化电源产品的开发进程中,深度绑定了行业中两大主流客户。

2019年中国移动进行了5G规模组网建设及应用示范工程无线主设备招标中,公司主要客户诺基亚中标30座基站,其余,华为250座,爱立信110座,中兴80座,大唐各30座。三星、中国信科也有望加快。主流客户5G建设启动有望给公司通信业务带来高增长。

此外,中国移动5G招标引入了海外供应商,打破了海外设备商难以参与中国5G建设的预期,公司主要客户有望进一步参与国内5G基站建设。

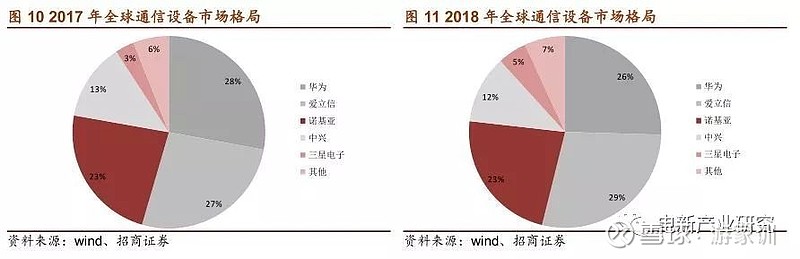

公司有望获得5G公开市场主要份额。根据IHSMarkit统计,2018年全球通信基础设施呈现寡头竞争格局,市占率前五的企业分别为爱立信(29%)、华为(26%)、诺基亚(23.5%)、中兴(11.7%)、三星电子(5%)。其中,爱立信、华为、中兴自供电源模块,因此独立第三方电源企业争夺的公开市场份额占比约为35%,且多数份额集中于诺基亚、三星电子、中国信科。

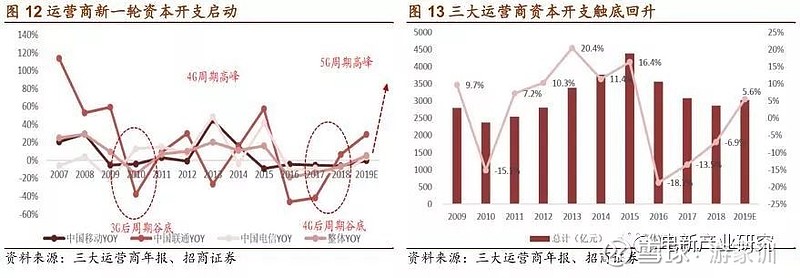

国内5G步入商用元年。2019年6月6日,工信部向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,我国主要城市相继出台5G基站建设规划,国内5G正式进入商用元年,也意味着我国将进入了新一轮5G建设周期。

过去10年通信运营商资本开支周期性显著,资本开支及其增速高点分别对应3G/4G建设高峰期,2016-2018年运营商资本开支分别下滑18%、13%、7%,4G建设投入步入尾声。2019年三大运营商资本开支预算增速转正,从3G和4G建设周期来看,资本开支高增速可能会持续到2023年。

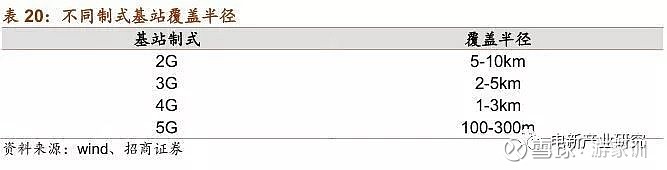

基站所需模块电源数量增加。公司电源产品主要应用于5G基站,随着移动通信技术的发展,低频的使用接近饱和,移动通信载波频率提升,同时覆盖半径减小(频率越高,电磁波衰减越大),要覆盖相同的区域,5G基站的数量将远多于4G。由于5G频率较高,穿透力弱,除了和4G一样建设宏基站以外,还需配套建设大量微基站和皮基站,因此5G基站带来的模块电源需求将大幅增长。

宏基站:据工信部数据,2018年我国4G基站总数达到372万个,若要实现相同的覆盖范围,5G宏基站需要的数量预计在1.2-1.5倍,取中间值1.35倍计算,5G宏站的建设规模预计将达到500万个。

微基站:应用于热点区域和写字楼等高负荷区域,覆盖范围是10-20米,其数量保守估计将是宏站的2倍,即1000万个(2018年武汉市政府发布了《武汉市5G基站规划建设实施方案》,计划建设宏基站3000个和微基站超过27000个,比例高达1:9)。

设备5G模块电源市场空间广阔。除了中国市场外,海外5G市场也已启动,参照4G基站中国占全球60%这一比例估算,海外5G宏基站需求量约330万个,微基站约66个,合计约1000万个。

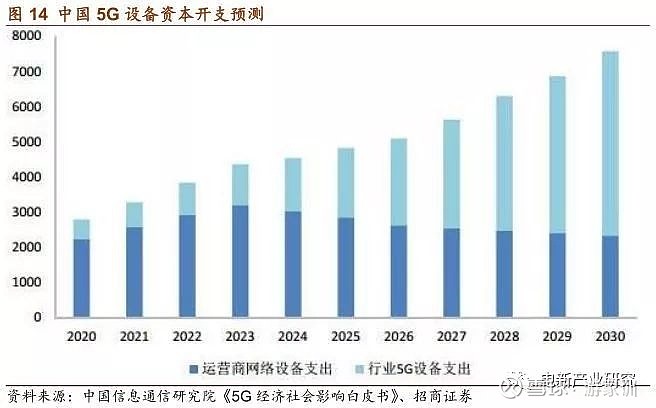

预计全球5G的建设周期贯穿2019-2025年,其中2022年和2023年是建设高峰期。目前投资一个5G宏站需要20-30万元,微站需要5000-15000元,假设未来电源模块占到基站建站成本的2%-3%,估算全球5G基站建设资本开支接近1.5万亿元,通信模块电源的市场规模将达到371亿元。

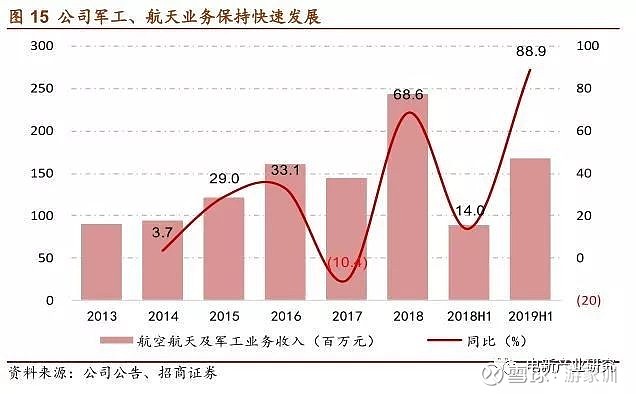

3.2 军工、航天业务保持快速发展

军工、航天业务保持快速发展。公司自2000年开始涉足航空、航天、船舶及军工领域,陆续取得了行业发展所需的各类资质、证书、体系认证,得到了客户及市场的广泛认可。在过去几年中,公司军工、航天业务持续保持稳定发展,随国防支出持续增长,信息化建设加强,以及国产替代带来的份额提升,公司军工、航天业务有望继续保持快速发展。

国防支出持续增长,信息化建设加强。受军改影响,2016-2017年我国国防开支预算增速维持低位,目前军改对预算影响边际向好,2018年我国国防开支预算为1.13万亿元,同比增长7.97%,增速较2017年小幅提升。

在国际战略格局深刻演变的背景下,国防现代化的发展需求迫切。根据军队建设发展十三五纲要,2020年军队要基本实现机械化并使信息化建设取得重大进展,同时,新版国防白皮书中提出推动机械化信息化融合发展。目前我国国防正处于信息化建设的进程中,稳定国防开支增速将为军工领域制造商的终端需求提供强力支撑。

自主可控逐步落实,军工领域电源国产替代加速。此前我国航空航天及军工领域的电源产品主要被美国Vicor、Interpoint等国际品牌主导。由于国内电源行业起步较晚,且航空航天及军工领域对于电源产品的性能及可靠性要求更高,以往市场主要被以美国Vicor、Interpoint为代表的公司所主导。

随着国产电源品质的提升以及我国航空、航天及军工领域对“自主可控”要求逐步落实,我国军工企业对本土电源厂商的采购份额逐年加大,已培育出品质达标、性能优秀的供应商。从保障安全供给的角度考虑,预计军工领域供给国内企业的份额有望持续提升,电源国产替代有望加速进行。

3.3 收入增长有望摊薄研发支出,经营效率将进一步提高

收入增长有望摊薄研发支出,经营效率将进一步提高。公司近几年在5G通信、航天与军工等领域保持高强度的研发投入,研发费用率保持在16%以上,拉低了公司的资产回报率。目前,航空航天与军工业务量比较足,有望保持较快的增长;由于5G建设所需基站数量更多、电源产值也更大,公司投入较大的5G通信业务可能正在进入快速发展阶段,后续将带来较大的收入、盈利贡献。

随公司收入增长,公司研发费用等有望被摊薄,资产周率有望获得提升。

4.风险提示

定制业务多导致周转率与人均产值始终难以提升。公司目前定制业务加多,导致公司周转率和人均产值较低,如果后续改善不明显,有可能影响公司增长。

新业务放量不及预期。公司持续多年高强度研发布局新业务,如果新业务放量不及预期,则会影响公司的盈利能力。

公司董事长王彬被调查的风险。2019年3月19日,公司公告董事长王彬先生涉嫌内幕交易事项,根据《中华人民共和国证券法》的有关规定,中国证监会决定对公司董事长王彬先生立案调查。该调查可能会对公司带来一定影响。

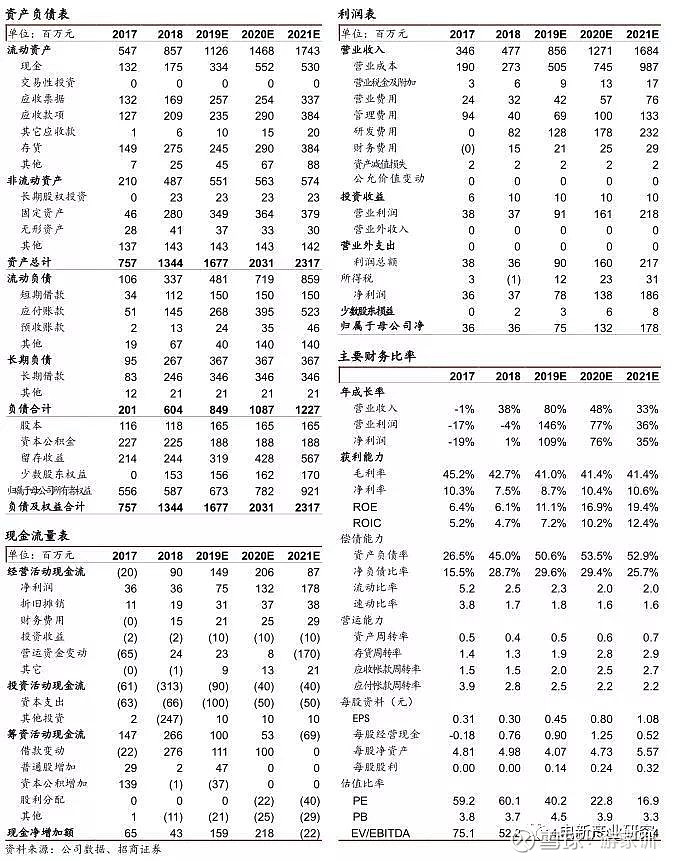

附:财务预测表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,研究新能源汽车上游产业。

◾普绍增:上海财经大学硕士,2017年加入招商证券,覆盖光伏、工控自动化与信息化产业。

◾刘晓飞:南开大学硕士,2015年加入招商证券,转岗覆盖光伏产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资