你绝对没看错,我看好中国石油

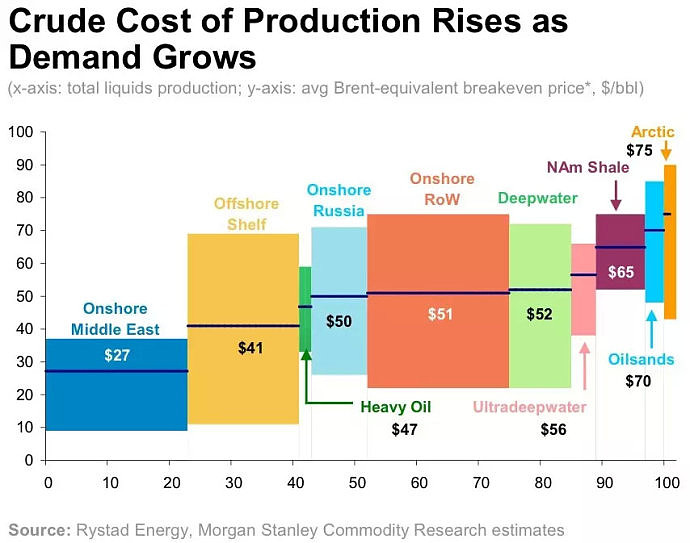

一.从产出成本的角度来看,世界上接近60%的原油产出完全成本高于50美元,这就意味着,在目前50美元以下的原油价格下,世界上有60%的原油产能在做着亏本生意。且不说委内瑞拉和阿哥拉等经济上完全依赖原油的几个国家接近崩溃,连过惯了富裕日子的中东土豪们也不得不集体勒紧了裤腰带。欧佩克之王沙特阿拉伯的外汇储备在2014年8月曾达到7370亿美元的高峰,到2017年3月降至5068亿美元,并且还在以每月65亿美元的速度减少。

二.人们对美国页岩油产量将大幅增长的过度担忧实在没有必要。根据摩根斯坦利的研究,北美页岩油的平均成本约为65美元。此前一直有新闻称,由于技术进步、生产率提升等原因,美国页岩油保本价格已经落到50美元/桶以下,因而如果油价保持在现在这个价位,美国页岩油生产商可以活得非常滋润。这实在是一个现实版的“真实的谎言”。目前原油50美元以下的价格,美国页岩油支撑不了太久。可参考文章页岩油债务危机无人接盘。

三.从供需平衡来看:自 2014 年第四季度起,全球石油供给量开始明显超过石油需求量,也正是从 2014 年第 四季度开始了本轮油价的下跌过程。当前全球石油供给相对宽松,全球石油供需平衡差异 自 2015Q2 底开始收缩,2016 年全年缺口保持在 100 万桶/日左右的状态。2017年每月缺口接近100万桶,现在原油供求关系已经有了本质上的改善。参考文章2017年国际原油市场需求及供需缺口分析预测。

四.从库存的角度来看,欧佩克秘书长在今年的石油大会上说,今年上半年全球石油商业库存减少了1亿桶,并预计欧佩克和非欧佩克产油国的减产行动将使全球原油库存下降为30亿桶,按目前全球日原油需求1亿桶来计算,这只是一个月的原油需求量。参考文章今年上半年全球商业石油库存减少1亿桶。

五.从需求增长来看:全球石油需求增长缓慢,但毕竟还在增长,2016年增长1.3%,2017年预计增长1.3%。参考文章石油化工行业投资报告:全球原油需求将保持低速增长。IEA预计,原油需求不会在2040年前见顶。

六.从供给的角度来看:市场**低估了欧佩克减产的决心,根据我的判断,欧佩克老大沙特绝对是动真格的了。加上美国页岩油和加拿大油砂也支撑不了太久,原油的供给减少是必然的趋势。沙特减产参考文章沙特有意进一步减产!油价喜迎重大利好。

七.从石油勘探的角度来看:两年多的低油价,原油生产企业叫苦连天,因而大幅压缩了在石油勘探方面的支出,随着现有开采油田的逐渐枯竭,后续的开发和勘探又跟不上,未来的原油短缺也就成为必然。

八.地缘战争的风险:中东历来是世界上的热点地区,目前的低油价导致中东各国经济不景气,中东各国火气很大,点火就着,近期不断发酵的卡塔尔事件也说明了这一点。

九.电动汽车的替代:按最快乐观的估计,到2025年中国的电动车销量为1000万辆(包括混合动力),保有量为3000万辆,目前中国机动车保有量为3亿辆,2025年估计最少4亿辆,非电动车增量7000万辆。电动汽车代替传统汽车确实是历史发展的必然,但现在就过度担忧确实为时太早。另外,货车耗油才是燃油大头,暂时还看不到被电动车替代的趋势,更不说整个交通系统原油的消耗量占比才不到42%,化工才是真正的大头(不包括燃油)。参考文章电动汽车难做石油杀手。

十.看多久:在资本市场,不能患近视症,1-2年就太近;也不能得远视眼,8-10年就太长,不用电动车替代,原油自己就已经顺顺当当地走完了一个牛熊周期。看多长才合适,根据我的经验,3-5年刚刚好。

十.从人们的情绪来看:目前看空原油的声音一边倒,甚至出现了预测原油将一文不值的文章。这让我想起了2008年原油147美元时,未来学家们信誓旦旦地预言40年后将无油可用的往事。这些砖家们现在又来预测原油将一文不值,该不是集体患上了健忘症吧!市场先生不是过度乐观,就是过度悲观,相同的是,每一次都会“完美的犯错”。人弃我取,正是人们对原油未来的过度担忧,给了我们从容入场的好机会。

十一.与美元指数的关系:原油和其他大宗商品一样,与美元指数高度负相关。最近的大宗商品狂欢,与美元指数的加速下跌不无关系。作为权重最大的大宗商品品种,在美元指数下跌趋势确立的情况下,原油的上涨也只是迟早的事。

十二.投资机会:中国页岩油之王辽宁成大;中国石油,没弄错,就是那个48元套牢无数股民的中国石油,当年号称亚洲最赚钱的公司,现在才8元出头;中国海洋石油;中海油田服务;海油工程。这些个股有港股的选港股,便宜太多了,我就喜欢便宜。

免责声明:个人观点,不构成任何投资建议。据此入市,后果自负。

郑重声明:如在雪球外媒体发布此文,请注明来自雪球高处看海(欢迎转载)

$中国石化(SH600028)$ $上海石化(SH600688)$$华锦股份(SZ000059)$