期权定价——你愿意花多少钱买一份期权

本文承接《ETF期权(一)》网页链接

一、期权定价的原理

一些玩过轮盘的朋友可能算过赔率。假如一个轮盘就划分为两片,两边各占一半(假定庄家没有千,转到其中一半的概率各是50%),一边是“谢谢惠顾”,另一边是“奖金2元”,那你愿意花多少钱玩一次呢?

长远来看,庄家平均每局要支付2*50%+0*50%=1元的奖励,那么庄家要想不破产,玩一局的定价肯定不能低于1元。对于玩家来说呢,如果玩一次超过一元,从概率上来说是会赔的,理性的玩家是不会玩的,只有少量赌性大的玩家可能愿意玩。所以这个轮盘如果要长期开下去,只能以稍高于1元一次的价格经营。

期权的定价也是类似的,譬如7月6日11:30 50ETF的价格是3.358元,投资者预期7月22日行权日50etf的收盘价有两种可能:50%的概率为3.45元,50%的概率为3.28元。这样投资者如果购买行权价是3.3元的认购期权并持有到期的话,行权日当日有50%的可能赚0.15元(3.45-3.3),有50%的概率可能收益为0(3.28<3.3),收益的期望是0.15*50%+0*50%=0.075元,那么理性的买方投资者愿意支付的期权费不高于0.075元(为了分析简单,请先不要考虑资金占用的时间价值);反过来如果期权卖方对未来的预期和买方一致的话,大部分卖方对期权费的要价不会低于0.075元,因此如果有成交的话,很可能就在0.075元附近。上面这个加权平均算收益的过程就是对期权的定价过程。

当然,上面的例子的数据太简单了。期权标的(50ETF)未来的价格几乎是连续的(50etf价格最小变动单位0.001元,在2.5元到5元之间就有2.5*1000=2500个可能的取值),而且每一个价格出现的概率也是未知的,因此实际操作过程中,可能需要复杂的概率估计和计算。虽然实际场景中数据复杂了,但原理仍是相通的,很多期权定价理论就是根据自己假定的标的证券未来价格的概率分布计算收益的加权平均值(Expectation:期望),进而确定期权价格的。

(对数学细节不感兴趣的读者可以跳过二、三节,直接看第四节,不影响对期权定价原理的理解)

二、二叉树模型

其实上面第一节的例子已经很接近二叉树模型了,只是在上面的例子中未来的价格为什么只取了3.45或3.3这两个可能的值呢(这两个值是笔者为了举例随意取的,不必深究)?两者的概率为什么都是50%呢?随便取几个其他的可能价格和概率就可以得到另一个期权价格,那么到底怎么取值科学呢?二叉树模型通过一定的构建规则降低了这些取值的主观性,在一定程度上解决了上述问题。

二叉树模型的构建思想是这样的:假如刚开始股票的价格是S0,经过一段时间t后价格只可能变成S0*(1+u)和S0/(1+u)这两个值,其中u是上涨时的涨幅。假定上涨的概率是p,那么下跌的概率就是1-p。这里边有u和p两个未知数,如果随便取两个u和p就变成了第一节中的例子,怎么相对客观地确定这两个数呢?

我们可以利用上面的两个价格和对应的概率表示未来标的证券价格的期望和方差。让未来股票价格的期望和方差对应的收益率和波动率分别等于同期无风险收益率和历史波动率就能得到两个二元方程,通过一定的数值计算就能得到p和u,这样我们就得到了股票未来可能的价格和对应的概率,从而可以得到期权的价值给期权定价。

三、B-S-M模型(靠它来算隐含波动率)

通过缩短二叉树模型前后节点的时间间隔可以使二叉树上的价格取值足够细腻,按照上面的构建逻辑,在极短的时间内,股票价格的变化可以表示成:

通过伊藤引理可以得到

(不熟悉微积分的读者可以把这里的d理解成Δ,ε服从标准正态分布)

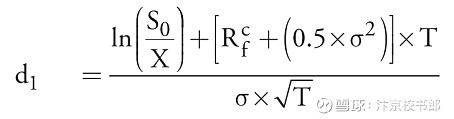

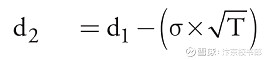

进而得到股票价格的对数lnS服从均值为lnSo+(rf-σ^2/2)T,方差为Tσ^2的正态分布。有了 S的取值和 取值和概 率分布之后我们就可以 通过积分求得期权的到期价值。下面这个公式就是积分的结果,也就是期权投资者耳熟能详的布莱克-斯科尔斯-墨顿(BSM)模型(大家在各种炒股APP上看到的隐含波动率就是通过这个公式反推计算的):

其中T是到期时间(单位年)

So是股票(期权标的证券)当前的价格

X是行权价

rf是连续复利的无风险收益率

σ是标的证券连续复利收益的波动率

N()是标准正态分布的累计概率密度函数

四、其他定价方式

回头看前面的内容,期权定价就是一个转轮盘游戏,无论是二叉树还是BSM模型,投资者都是先估计将来标的证券价格的分布,再加权平均计算期权的到期价值。对于单边(进行风险对冲和组合策略投资的评价方式不一样)投机的期权投资者而言,厉不厉害又回到了投资的原点——即对标的证券未来价格估计准不准的问题。如果有一个股神精准预计了到期日股票的价格,那他不用期权也是稳赚的,只是期权为他提供了杠杆工具而已。

有一批物理学家是决定论者,他们认为如果知道了轮盘转动的初速度,轮轴的摩擦力等因素,在松手的瞬间就可以精准地预测轮盘将停在哪一格,如果还能精准控制转轮盘的力度,玩家还能精准地得到他想要的奖品,他们认为目前做不到这种程度只是由于科技水平受限罢了。

投资也是这样,有人觉得也许遥远的将来能有一个强大的机器能精准预测证券未来的价格(这估计也意味着当前证券模式甚至社会模式的终结)。虽然当前没有人能做到这一点,但退而求其次预测未来价格的概率分布总是可以的。事实上,所有投资者在投资时都在心里预测了未来的价格,只是有些人精细有些人粗略的差别,有的投资者只是模糊地预期未来要涨所以买买买,有的人可能分析了一大堆数据后标注了具体的价格区间和估计的概率。

由于期权价格是整个市场买卖双方心理定价的平衡点,因此如果你对未来价格的预期比大众更精准,那你就很可能能够通过低买高卖从市场手里套取收益。本节所说的其他定价方式就是基于读者自己对标的证券未来价格看法的定价方式。以50etf为例,BSM模型用了So,X,σ,rf,T这几个参数来估计未来的价格分布,如果你发现用上证50成分公司月度营收增长率或者用特朗普近5日怼中国的推特条数能更好地估计50etf的价格,那你就可以用这些参数来估计未来50etf的价格分布,然后加权平均算出期权的到期价值从而给期权定价。