期权的价格反映了投资者对其标的证券未来价格的预期。在对期权定价时,标的证券的波动率是一项重要参数,标的证券未来的价格波动越大,期权就越值钱,定价就越高。反过来,通过已知的期权价格,可以反向估计标的证券未来的波动率,进而反映投资者对标的证券未来价格走势的亢奋或恐慌程度。

在上交所50ETF期权推出不久,上交所和中证指数公司在2016年曾推出中国的波动率指数——iVX(中国波指,代码000188),但2018年年初之后该指数就停止发布了。

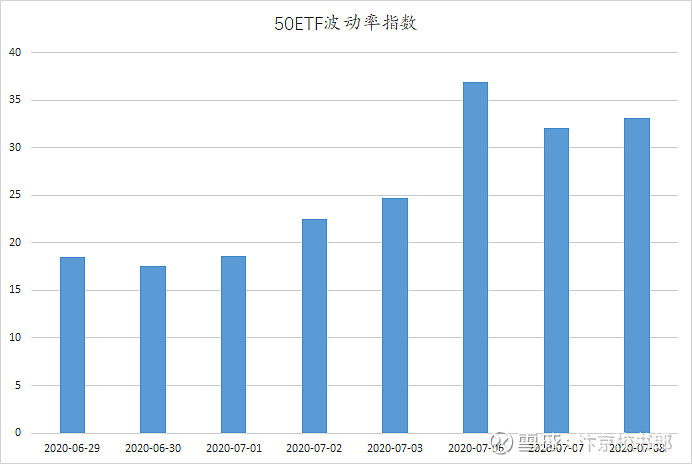

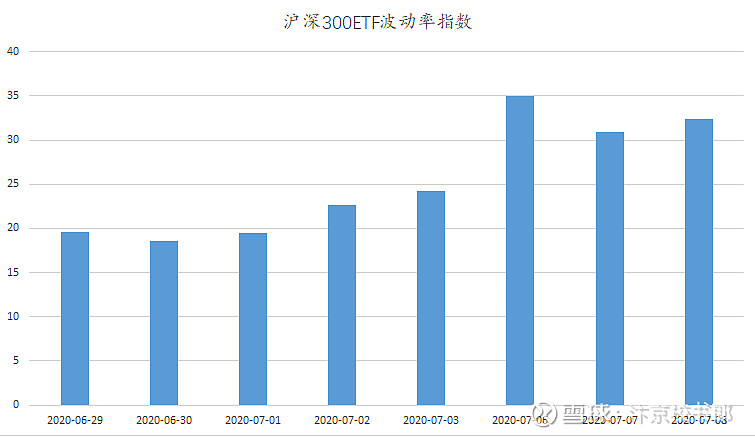

近期,市场较为亢奋,鉴于暂时没有官方发布的波动指数,这里计算了近期的上证50etf和沪深300etf波动率指数供大家参考。

附加说明:

一、为什么VIX被称为恐慌指数

上文中的波动率沿用了iVX的计算公式,而iVX的制定参考了VIX的计算方案。大家可能更为熟悉VIX的另一个名字——恐慌性指数。该指数是芝加哥期权交易所(CBOE)编制的,2003年CBOE与高盛合作对编制方法做了改良。在08年金融危机期间,VIX指数有效度量了美国市场投资者情绪度,为美国市场的投资者提供了重要的参考依据。

既然VIX是波动率指数,VIX上涨只是反映了投资者预期未来标的(标普500)的波动变大,波动对应的价格变动可能是正也可能是负,为什么VIX上涨反映了恐慌情绪呢?这可能是由于标普500长期以来较为稳定的上涨,在稳定上涨的情况下,收益率的波动率就会一直较低。波动的大幅上涨一般是由于出了问题,投资者们普遍预期未来大跌造成的。在这样的市场条件下,波动率上涨与下跌就有了较强的相关性,能反映市场的恐慌程度。

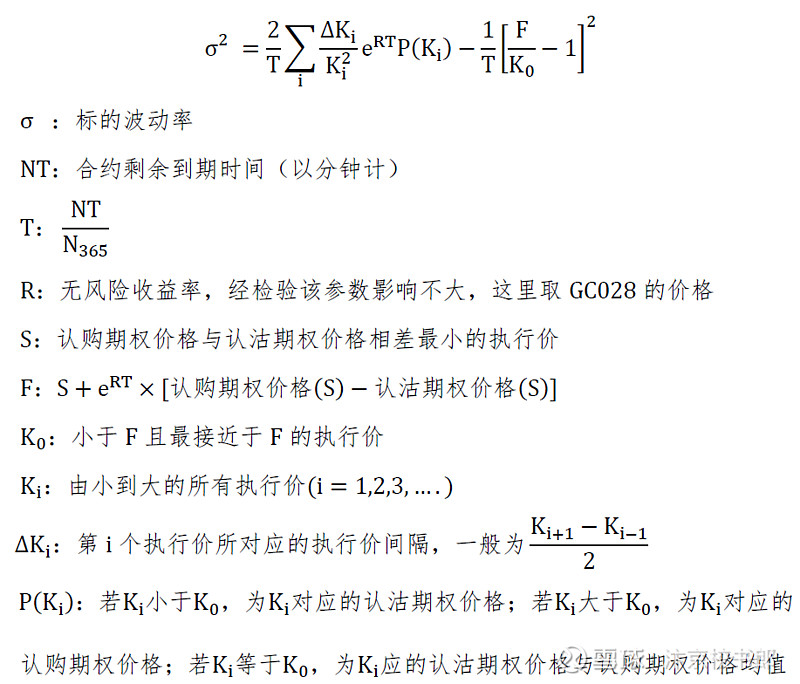

二、上证50和沪深300波动率指数的计算方法

本文中上证50和沪深300波动率指数的计算方法参照了之前中证指数的计算方案。

1. 通过如下步骤分别计算近月和下月合约对应的波动率

2.通过插值法计算未来30天的波动率