上篇文章(网页链接) 列出了一些PE/PB的统计图表

@江州金猪 提出等权/加权统计方式有弊端,并提出:“1、必须排除亏损股;2、加权算法因权重股而失真,等权算法因微利股而失真。最合适的数据还是中位数,而且容易查询。”

一、先回答问题:

对于#1: 如果剔除亏损股,个人认为制造了另外一种失真。对于加权PE,更合理的方式是:无论个股盈亏,一律对利润累加(盈则加,亏则减)。一个类比:把上证1200家股票看作一个整体公司,公司一些部门盈利,另一些部门亏损。计算这个整体公司利润时,剔除亏损部门是失真的。

对于# 2: 加权算法确实因为银行股权重太大,导致失真。所以引入了“等权”,将所有股票市值归“1”化。忽略股票市值的权重,认为每一支股票权重是“相同的”

问题#3: 但是问题又来了,对于一些巨亏的股票,等权利润(1/PE)则贡献太大,把多个盈利不错的股票都抵消了。具体例子将会在第三节论述。

对于中位数PE是否更好,会在后续文章研究。

二、上证指数的多种PE统计值

2016/9/14上证指数:

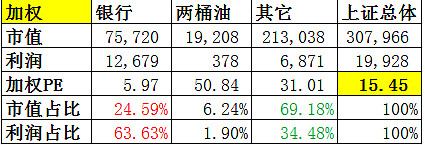

加权PE: 15.45

等权PE1: 42.96

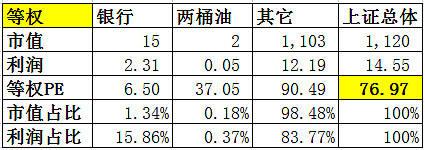

等权PE2: 76.97

中位数PE: 65.83

算术平均PE: 64.97

说明:

1) 等权PE1,将亏损股利润设为0 (非剔除,对该股票作不贡献利润处理)

2) 等权PE2,不管盈亏,累加(1/PEi) 作为所有上市公司总利润

3) 中位数PE: 将PE排序,取中间位置的PE值

4) 算术平均PE:将PE排序,剔除最小的10%,以及最大的10%。对剩余的80%样本进行算术平均

三、加权、等权统计存在的一些弊端:

1) 加权PE

a) 占上证市值25%的15家银行股,贡献了64%利润

b) 占上证市值69%的其它股票,只贡献了34%利润

弊端:如果银行股+两桶油不涨,即便其它股票大涨,加权PE上涨慢。感知不到市场的整体冷热度。

2) 等权PE

巨亏股票对等权PE贡献太大,导致等权PE偏高。

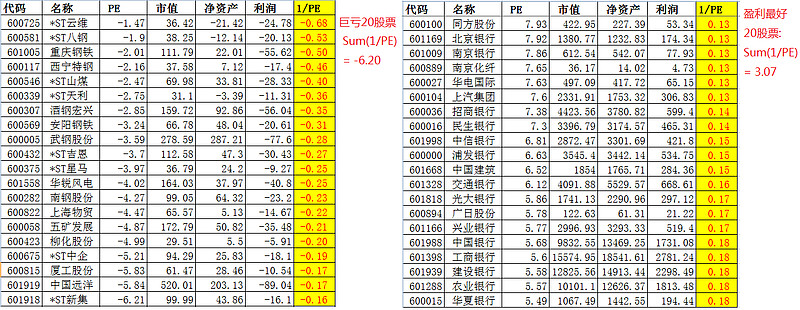

例如上证指数:

a) 巨亏的前20名,其等权利润为-6.2

b) 盈利最好的前20名,其等权利润为3.07。

也就是这些钢铁、煤炭、ST股,不仅把银行股的盈利抵消了,还需要另外多支(>20)股票才能抵消其影响。

这也是为何提出了上述“等权PE1”的算法:将亏损股利润归0(即不贡献利润)。虽然有一定程度的失真,应该比简单累加的“等权PE2”好些。

欢迎大家对上述统计进行探讨!