看大家讨论,有人不明白溢价率怎么算,有人算错,于是翻出以前写的老文章:

《可转债的理解》: 网页链接

高手/老师们就不用看了,转给有需要看的小伙伴。顺便算一下转债与正股的各种可能收益率。

1. 第一天溢价率计算表

数值分别为开盘价、收盘价

结论:开盘价卖正股,换入转债的赚了

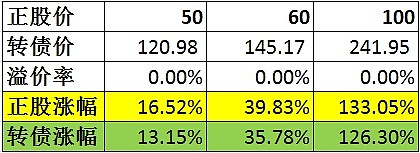

2. 正股上涨:假设溢价率为0%,试算正股与转债价格联动关系

注: 以2013-12-9日收盘价42.91/106.92计算涨跌幅,未考虑少量债息因素

结论:

a. 如果平安正股上涨,转债涨幅基本不输正股;

b. 如果以目前2-3%的溢价买入平安转债,假设正股涨到60(涨39.83%),转债涨幅为35.78%,只少了约3%。

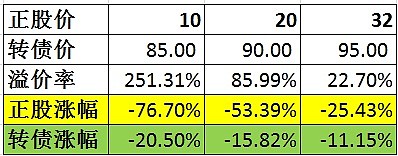

3. 正股下跌:以中海转债/南山转债/民生转债为参考,粗略假设平安转债价为:85/90/95

结论:

a. 如果平安正股下跌,转债跌幅低于正股跌幅。尤其是极端深幅下跌时,转债保底特性显示无疑;

b. 如果以目前2-3%的溢价买入平安转债,假设正股跌到20元(-53.39%),转债跌幅为-15.82%(毛估估)

综上,平安转债的

优点:

a. 41.33转股价相对于22.74净资产,存在下调转股价空间大;

b. 还记得平安1500亿增发吧,平安促成转债转股的动力相当大;

c. A股平安相对H股折价大,正股波动性相对其它大蓝筹大,转债价格联动,择机高位出货;

d. 如果平安正股上涨,由表2得知转债涨幅比正股略低3%左右;

e. 万一平安正股深幅下跌,由表3得出转债跌幅约为(-11% ~ -21%),远低于正股跌幅(-25%~ -77%);

缺点:

a. 如果不是由“正股”转为“转债”,直接按照目前~107价格买入,相对于中行转债/石化转债价格略高。如果正股跌破转股价,转债有跌破面值的可能(参见民生,在民生红火时,有几个想到民转跌破100?)

b. 其它暂时没想到,请大家补充,待续...

注:公式为:

转股价值= 100 / 转股价x 正股现价

溢价率=(转债现价- 转股价值)/转股价值

欢迎方家指正: @释老毛 @DAVID自由之路 @每天发现一个更好 @耐力投资 @老戴001 @世说新语 @山雨缥缈 @O_Livia @巴菲林奇小厄姆 @Mario @流水白菜

$平安转债(SH113005)$ $中行转债(SH113001)$ $民生转债(SH110023)$ $石化转债(SH110015)$ $中国平安(SH601318)$