中药现代化创新强势的一般业务,1、中药有没有需要需求,有但不是一定需要。2、是不是特许经营事业,不是,康缘产品临床替代品还很多。3、价格受到管制没有自主定价能力。所以康缘算是一般企业,在中药领域还不是特别强势。即康缘是不怎么强势的一般中药企业。所以康缘再怎么样估值升到25倍市盈率以上就贵了。一般的企业经营不会像茅台那样业绩稳定提升。而更像是钟摆业绩来回摆动。目前看康缘处于向上摆动。

股东回报率,净资产回报率ROE10.75%还行,总资产回报率7.86%不错,分红率39%不错。回购注销不错。较少举债负债率为24.4%。从股东回报率看,仅回购注销康缘的优秀在A股市场已经可以超过90%以上公司了。这样的优质公司股权应该要惜售,不要随意交出我们的持股。好公司就应该值得收藏。

所以康缘药业虽然不是特许经营事业,但是有机会成为强势的一般创新中药公司。

康缘毛利率达到70%以上,但是净利率为什么为10%。主要还是运营成本较高,今年存货跌价准备720万,应收款坏账准备1700万。在建工程投入1.09亿。固定资产折旧合计1.55亿元。

其中固定资产折旧每年影响利润比较严重。有必要横纵对比,康缘固定资产折旧合理性。

2022年计提固定资产折旧1.57亿,2022年累积计提12.83亿折旧。固定资产账面价值24.09亿。累计折旧占比原固定资产35%。当期计提折旧成本26.5%。净资产收益率9.61%

2023年折旧1.55亿,2023年累积计提13.68亿。固定资产账面价值22.8亿。折旧占比38%。当期计提折旧成本22.39%。净资产收益率为10.75%

对比优秀的江中药业,固定资产折旧2023年江中为1.01亿,累积计提为11.15亿。固定资产当期价值为15.24亿,累积折旧占比固定资产为42%。折旧成本12.48%。所以江中净资产收益率为17%。

华润三九2023年提提折旧5.32亿,累积计提37.82亿,固定资产当期价值为58.8亿。累积折旧占固定资产为25.7%。折旧成本为15.72%。华润三九净资产收益率为15.86%。

可以看出康缘的固定资产影响当期利润比较严重,导致赚取利润的成本偏高,影响当期利润。但是随着累积折旧提高将对利润减少影响,明年折旧成本将继续下降,取得利润成本会进一步下降。可以进一步提高利润。

主要产品竞争力

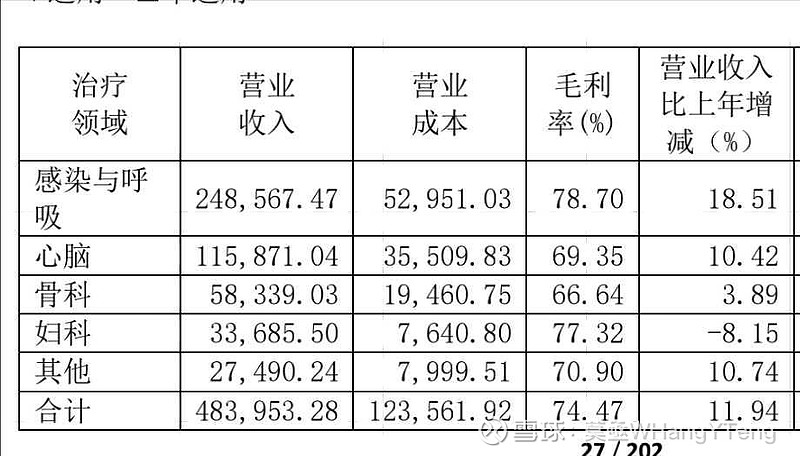

热毒宁注射液,金振口服液,银杏二萜内酯合计营收占比70%。这是目前康缘的基本盘。

热毒宁注射液2023年增长90%以上,超预期。主要受益于新冠流感等影响。营收波动剧烈不好判断今年营收。

银杏二萜内酯2023年销量20%增长,符合预期。大概率今年可以继续保持20%增长。医保谈判价格降价结束,随着学术的推广竞争力进一步提升。

金振口服液2023年营收下降-22%。不及预期。金振口服液随着这几年推广后营收来到10亿左右后。开始遇到瓶颈。后续保证在10亿规模。也是儿童呼吸道口服中成药药领域竞争激烈。

骨科产品复方南星止痛膏、筋骨止痛凝胶、腰痹通胶囊、抗骨增生胶囊合计收入5.8亿,增长3.89%,不及预期。

妇科产品桂枝茯苓胶囊、散结镇痛胶囊等合计收入3.36亿,下降-8.15%。不及预期。

大抵康缘就是研发高投入后,独家中成药产品丰富。但是销售能力不是非常强。这几年还染指生物制药和仿制药。创新药生物制药没有做出同类更好是很难形成竞争力。账上现金多了想法就多,就会开始投资,但不是投资就有收获也可以失败。大抵知道康缘在仿制药上没有什么竞争力,我们认为及时止损仿制药大部分在研项目。大抵可以知道康缘在生物制品上没什么竞争力,我们也认为及时止损生物药研发。把多余的现金往中药现代化创新投入或者加大分红,吸引长期持有者。

心脑血管慢病领域基于人口老龄化业绩稳定10%增长。

呼吸感染不好说,这部分业绩与流感季节性相关。

骨科妇科等产品合计6%增长。

其他部分新上产品持续放量,可以按10%增长。

2024业绩预测:呼吸24.8亿,心脑12.73亿,骨科妇科合计9.75亿。其他合计3.02亿。合计50亿营收,按合理估值2倍市销率,市值为100亿。目前市值127亿,长期持有者不建议建仓。如果康缘的折旧成本继续降低或者研发投入释放业绩,那么康缘可以成为强势的一般中药创新药企。$康缘药业(SH600557)$