本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

图片来源:芭薇股份官网

化妆品代工厂在其产业链中扮演着制造者的角色。但随着国内化妆品行业的蓬勃发展,海量中小型化妆品代工厂的核心价值却逐渐下降:无论是规模扩张还是走向自主品牌,高昂的机会成本让中小型化妆品代工厂们面临着成长的窘境。透过芭薇股份的境遇,我们正听到化妆品代工厂的时代悲歌。

价值:品牌商的“低试错成本”

生产资料( Means of Production ),是人类从事物质资料生产所必须的一切物质条件,即劳动资料和劳动对象的总和;其中劳动资料是指用以影响和改变劳动对象的一切物质资料的总和,包括生产工具、土地、机器、设备、道路、运河等。

站在制造业的产业链上看,既有纵向一体化,又有横向分工化,模式的选择既与行业属性相关,又与企业所处的生命周期、战略规划相关。大至全球化、小到化妆品行业,水平分工的本质都是为了发挥各自的优势从而将经济效益最大化。

伴随着化学、生物学甚至基因工程学等多学科的发展进步,化妆品也从二战后的以矿物油为主成分“纯化合物”逐渐往天然油、植物提取物、生物成分等进行迭代。

但由于国内在化学、生物学等基础学科发展较发达国家滞后,使得国内化妆品的发展与大多数现代化工业品一样,利用劳动力红利从代工的角度切入产业链,开启OEM-ODM-OBM的成长路径。

化妆品代工厂是行业水平分工下的制造环节,几乎承担最重的资本开支,核心价值在于提供既定的生产能力, 但对处于不同生命周期的产品/品牌,其外在体现又有差异:

(1)对于国际品牌而言( 产品/品牌基本处于成熟期 ),代工厂实现了外资在国内进行本土化产销并且提供了更低的制造成本;

(2)而国内品牌商则更注重代工厂为其提供的“低试错成本”,尤其是以营销为驱动的品牌玩家更是如此,能够通过代工厂的产能实现轻资产运营进入化妆品这个暴利的行业( 万一失败也不至于留下一堆“破铜烂铁” )。

命门:高重度资产与大客户依赖

芭薇股份成立于2006年,主营化妆品ODM业务和化妆品检测服务,产品涵盖护肤品、面膜、洗护及彩妆四大类( 核心业务为护肤品ODM )。

服务客户包括联合利华( 旗下的多芬、力士、凡士林等品牌 )、仁和匠心、HBN、SKINTIFIC、丸美、纽西之谜、红之等国内外知名化妆品品牌,于2016年挂牌股转系统,2024年转板登陆北交所。

根据灼识咨询披露的数据,2022年国内化妆品代工市场行业规模约434亿元,其中超过90%的市场份额在营收5亿元以下的中小企业手中,竞争格局极其分散( 仅有韩企科丝美诗和青松股份的诺斯贝尔超20亿营收 )。

从收入口径上看,芭薇股份仅占代工市场1.05%的份额,但能够从其身上折射出整个中小型化妆品代工厂的两大属性。

1、高度重资产:代工企业本身承担着产业链中的制造环节,厂房、设备等是主要的资本开支。

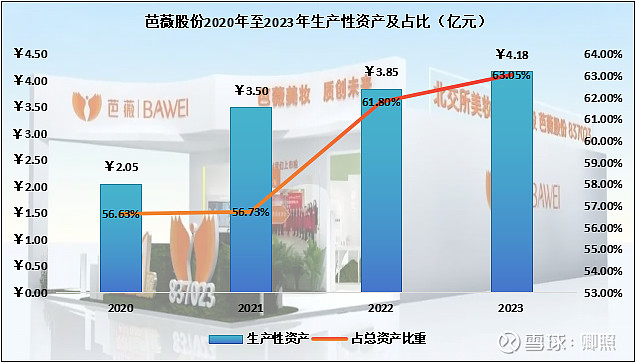

2020年至2023年,芭薇股份生产性资产( 包括固定资产、在建工程、无形资产、使用权资产、长期待摊费用 )自2.05亿元持续增长至4.18亿元,占总资产比重自56.63%提升至63.05%。

中小型代工厂资本薄弱,而下游化妆品在强监管和激烈竞争之下对效率、规范、品质有更高的要求,粗犷式的生产阶段逐渐过去,老式设备也面临着更新换代,数年的经营积累转身投向了新一轮资本开支:

2020年至2023年,芭薇股份累计经营净流入2.43亿元,而本轮资本开支就花了88%。

2、大客户依赖:对于代工厂而言,其核心价值在于提供便利的产能 ,在充分竞争的环境下( 产能泛滥 ),对于新锐品牌而言能够实现轻资本运营。

但是对于代工厂而言,尽管对于新兴品牌拥有一定程度的溢价能力,但下游化妆品竞争程度不亚于制造商,规模小且风险高使之如鸡肋一般( 食之无味、弃之可惜 )。

而对于大型且成熟的品牌商,代工厂能够发挥规模效应,纵使处于卖方市场但回款风险低,因此中小型代工厂都期待着“抱大腿”获取稳定的大单。

2020年至2023年,芭薇股份前五名客户占总营收比重自36.02%持续增长至61.55%,相比之下总客户数量却从2020年的548位降至2023年上半年的200位。

从峰值上看,2021年有368位长尾客户共计贡献营收0.52亿元,但同期两位大客户贡献了1.19亿元营收;但是“傍大款”的代价是为他们“垫资”:2023年财报显示,5名客户便占据85%的应收账款。

趋势:下游集中度越高,代工消亡越快

除了大型的ODM厂商拥有跨品类代工能力外,绝大多数代工厂都是在细分领域精耕细作( 例如,诺斯贝尔之于面膜、嘉亨家化之于护肤品和个护 )。

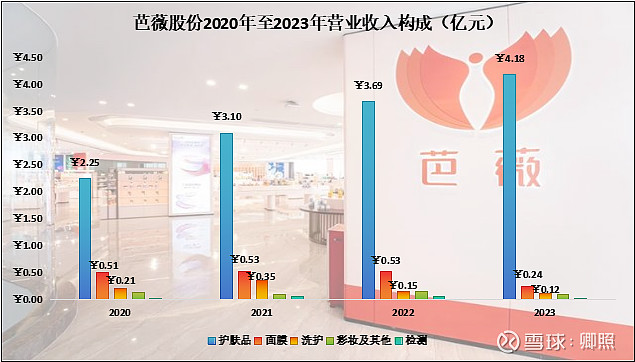

而芭薇股份则主要聚焦于护肤品类( 除面膜外 ),2020年至2023年,芭薇股份护肤品ODM业务占营收比重自71.66%持续提升至89.13%,而面膜、洗护和彩妆的代工收入呈现下滑。

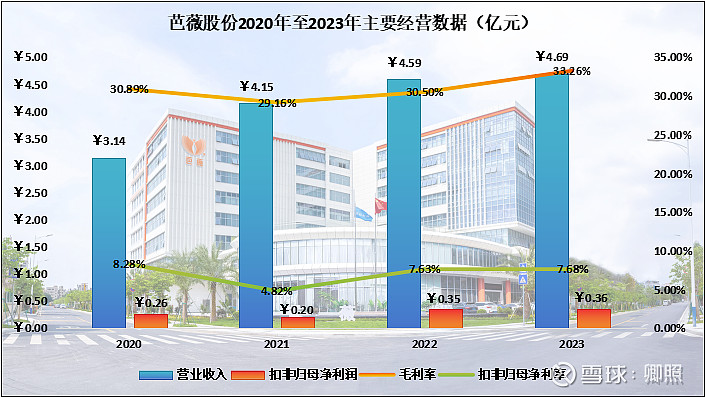

2020年至2023年,芭薇股份营收自3.14元持续增长至4.69亿元,但是增速持续放缓( 近三年分别为32.17%、10.6%和2.18% );毛利率受益于新工厂投产的“降本增效”自2021年的29.16%提升至33.26%;但是净利润水平仍低于2020年。

以芭薇股份为例,中小型化妆品代工厂们面临的成长窘境几乎难以突破。

首先,代工厂的营收水平基本由产能决定,而产能的提升则要求重资本投入,但是在充分竞争的环境下前置性地提高产能,不论是专线生产还是通用型都面临着产能利用率不足导致规模不经济的威胁( 像诺斯贝尔号称面膜产能第一,但产能利用率不足30% );

其次,从长远来看,中小型化妆品代工厂与下游品牌商之间几乎注定是“同苦不能同甘”,任何品牌一旦上规模之后为了提升质量和成本控制基本都会寻求自主生产的纵向一体化。

明显的是近年来国产品牌( 珀莱雅、贝泰妮、丸美 )在不断地加码资本开支自建工厂、研究所,高度依赖大客户的营收结构大概率会迎来断崖式下降的一刻。

再者,虽然代工厂拥有大量配方沉淀,但是同一功效能够通过诸多成份的排列组合而实现,要想突破ODM进入OBM环节不仅需要独特的“成份”讲出诱人的故事,还需要巨额的资本支持品牌推广,但中小型化妆品代工厂的重资产再投入使其很难拥有多余的资本留存。

是为结语:在化妆品行业进入充分竞争阶段,海量中小型代工厂的命运逐渐掌握在头部品牌手中,即使偶然的新锐品牌爆火带来惊喜,但也终是昙花一现( 快速熄火就退潮,持续火了人家就自建工厂 )。

长期以往,下游的集中度越高,代工的消亡越快。