本人持有格力,本文仅为格力的历年财报基础分析,并不构成投资建议。

1. 主营构成

以2012-2014期间的年报数据整理的格力主营主要数据如下图:

从主营构成看,98%以上的业务收入是空调。从某种角度来说,体现了格力专注于空调行业的经营。

不过,从近3年的数据来看,格力的空调营收从800亿跨上1000亿的平台后就开始走平,也就是大家所担心的行业天花板。

最后,从国内外业务分布来看,格力近3年的国外业务一直处于维持状态,14年国内外比例为1:9。因此,格力国外业务增量要爆发增长不太可能。

2. 盈利模式分析

2.1. 毛利分析

从分产品的毛利率来看,格力小家电一直维持在20%-25%的区间,而空调则连续3年从26%一路提升至40%。一方面,体现了格力在空调行业的盈利能力;另一方面,则是格力通过返利销售的模式,人为的提升了毛利,不客气的讲,就是人为的通过渠道压货的方式提升了毛利率。

既然返利调节导致了毛利提升,那么保守的做法是进行反向调节,将毛利再调回来看看。

上表中,简单的假设了我个人认为合理的毛利,从而发现返利销售中,有部分费用是可以用来进行销售成本的调节的。而15年中报,格力就是采用了减少40亿的销售费用,从而维持净利润增长。

格力的返利主要放在其他流动负债中:

这个饱受争议的销售手法,不得不说是向渠道销售商压货了。而从14年销售额迈入1400亿后,15年I季报开始看到这种返利销售额已经没有了向上的势头。

2.2. 经营成本分析

从历年的财报数据可以看到,格力最大的成本项为销售费用和营业成本。

近些年来,格力的盈利能力不断提升,利润占比也不断提升。不过,也应该看到,格力的营业成本和销售费用之间的比例出现此消彼涨的态势。也从另一个侧面体现了格力近年来返利销售模式下,把部分营业成本腾挪到了销售成本中。这也是格力毛利不断提升的原因。

21.3. 利润分析

格力由于过去10年实现了跨越式的销量增长,所以利润也大幅度的增长。

有意思的是,2013年钱荒开始流行银行理财,手握大量现金的格力通过银行理财,小赚了一笔。

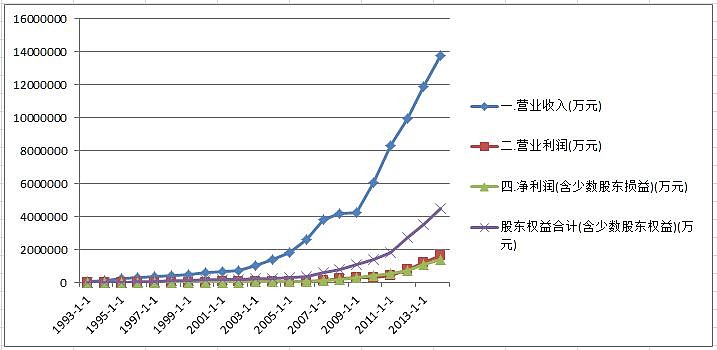

2.4. 利润增长分析

从2009年起,格力开启了营收每年200亿的跨域式增长之旅。同期,净利润和股东权益也快速增长。但是,也应注意到很明显的一个现象,就是格力在不断提升营收增幅的同时,净利润的增幅却无法同步抬升。除去返利销售向渠道压货这些事情不说,整体考量的话,就是格力的营收增长带动利润增长的模式逐渐势弱。

这种增长模式失效可以看作是遇到了行业天花板,也可以看作是依赖于销售费用扩张带来的增长遇到了瓶颈。

2.5. 盈利质量

现如今的格力增长模式遭遇了困难,那么是否就是说格力的盈利质量是不行了,或者说格力一贯的盈利模式是走错了路?

格力是抓住了过去10年中国人均消费水平大幅提升大背景下的空调销售机遇,逐渐实现了行业占有率的龙头集中。这其中有销售的优势,但是更多的是内生性的特质。可以通过财务三表的交叉分析来审视资产的盈利质量。

首先,看一下现金流量表:

随着销售额的提升,格力的现金一直稳健增长。

其次,从资产端来看:固定资产规模在150亿左右,加上存货,格力利用300亿左右的工厂规模,创造了1400亿的营收和140亿的净利润。这是一种非常高超的经营把控,也不得不说,是一种非常高超的盈利模式,同行业的其他企业做不到!

第三,正如上面表现出来的盈利特质,再次审视负责端时,可以看到几乎没什么负担。

最后,综合起来看下股东权益的增长质量,在一个传统的智造行业内,能够在不人为进行资产扩张而为股东创造出优异的权益收入,同时保持历年的高比例分红,我觉得这是深入骨髓的优秀上市公司基因才能做到的。

3. 总结

格力是超越传统空调制造业的一家优秀上市公司。

格力是一家内生增长同时保持高分红的上市公司。

格力是一家靠玩技术宅赚钱后继续玩技术宅的公司。

格力的问题是销售遇到行业需求端的回落,而不是资产端的无序扩张。