说到价值投资,那是包罗万象,流派众多,从格雷厄姆、施洛斯,到巴菲特、彼得·林奇、塞斯·卡拉曼、邓普顿、戴维斯,都是价值投资殿堂里的绝世高手,向他们当中任何一位学习,若能得其思想精髓,做到知行合一,都可以大成。但价值投资终归是关乎自己的实践与修行,向任何大师学习,都只能够选择适合自己性格、禀赋、偏好的方式,把大师们的思想揉碎了,变成自己投资哲学体系的一部分,而不是削足适履,邯郸学步。

经过近五年的投资学习实践,我的偏好是关注衣食住行等与普通消费者日常生活息息相关的行业与产品品类,选择低估+适当增长的个股,比如8倍实际PE,15%的稳定增长,既不会陷入过度憧憬未来的“成长陷阱”,也不会陷入需求萎缩导致的“价值陷阱”,然后耐心等待企业内在价值的增加和市场对企业内在价值的认可。

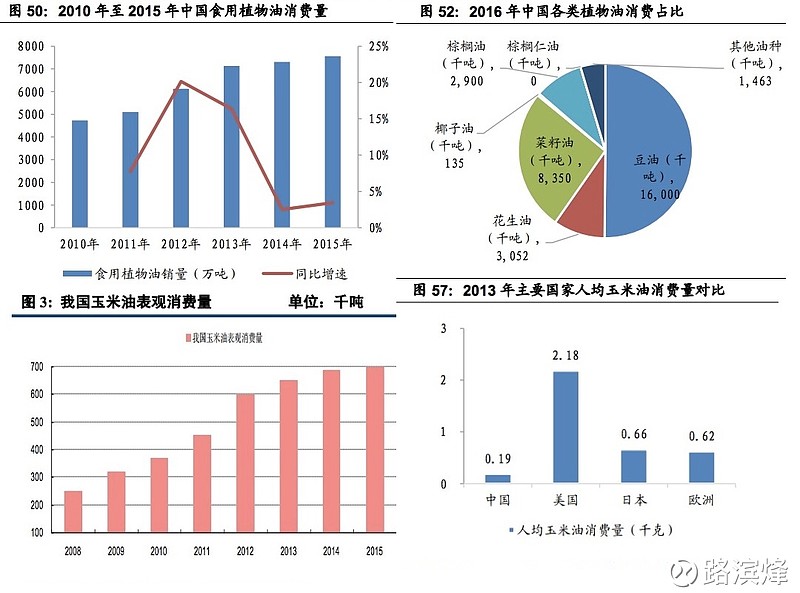

长寿花食品,玉米油细分领域龙头。玉米油属于食用植物油中的健康小油种(包括橄榄油、玉米油、葵花籽油、稻米油等),随着中国人膳食结构改善,健康意识增强,玉米油需求会进一步增加,玉米油是世界卫生组织推荐的最佳健康食用油之一。根据中国产业信息网数据,2017年中国食用植物油销量将达到7243万吨,未来五年预计年均复合增长率约5%,玉米油等其它小油种消费占比约2%~3%。具体数据如下:

中国玉米油行业2008-2012是高速发展期,2013年以后增长放缓,通过对比中国与其它主要国家人均玉米油消费量(图中中国数据错误,按照13年65万吨的消费量,2013年玉米油消费至少应为0.47KG),中国与美国仍然有相当的差距,但与日本、欧洲差距已经不大。

根据以上分析和数据,我们知道,玉米油属于食用植物油中的健康用油和高端食用油,目前占中国食用植物油占比仅2%~3%,随着消费升级,健康观念普及,玉米油行业有望以高于5%的食用植物油行业平均增速的水平增长,并重新回到中高速增长轨道。

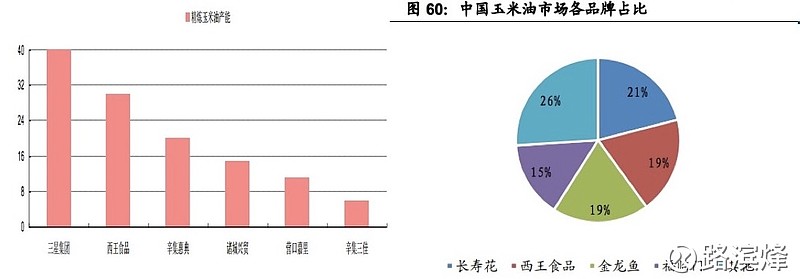

玉米油品牌竞争集中度较高,前4家(长寿花、西王、金龙鱼、福临门)占据80%的市场份额,其中长寿花母公司三星集团占有25%左右的市场份额,40万吨精炼玉米油产能。

回归本文要分析的长寿花食品,我们先来看一下长寿花玉米油这个生意的特征。

长寿花股东累计资本投入16.7亿人民币(成本+折旧),目前产生至少40万吨精炼玉米油产能,每年稳定创造2.4亿自由现金流(5年归母净利润平均值),且不需要资本再投入以维持自由现金流产出,资本投入年回报率15%。资本投入产生稳定自由现金流以外,还获得了长寿花品牌的溢价价值,消费者对长寿花品牌的认可和信赖是长寿花最核心的护城河,品牌认可度、美誉度是产品能卖得出去和能卖出高溢价的根本原因。

从长寿花资本投入可以看出,品牌玉米油生意的基本特征为低资本支出,高现金流入。接下来,我们考察长寿花近五年的业绩分红情况。

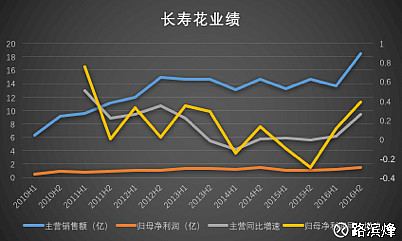

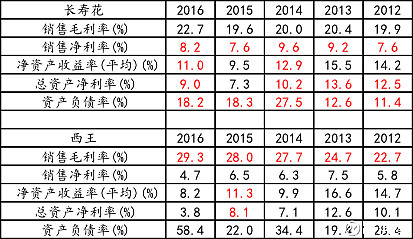

考察长寿花过往6年业绩,主营销售额与归母净利润基本呈增长态势,经营相当稳健。与同为玉米油龙头的西王食品主要经营指标对比可发现,长寿花资产负债率更低,费用成本控制更加有效,销售净利率更高。

根据HKSE披露的长寿花IPO及分红数据,自公司09年上市募集6.28亿HKD以来,累计分红4.42亿HKD,少量配售1次股份,少量行使1次股份期权,09年上市后股本为5亿股,目前股本为5.74亿股。行胜于言,长寿花控股股东对待流通股东还算厚道。

接下来,我们根据自由现金流这一企业价值的终极指标,也是巴菲特唯一认可的指标,来评估长寿花的内在价值+成长前景。之所以包括增长前景,是因为投资的本质是投资于未来,前景也是长寿花内在价值的一部分。

对于低资本投入行业,如广告、消费类,巴菲特认为每年的净利润(扣除折旧摊销和净利润所得税)就是企业可自由分配的现金流。

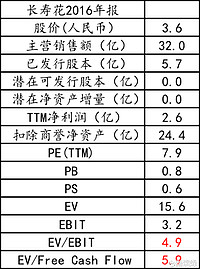

从生意的角度考虑,假定我们花22.8亿HKD买下长寿花食品,将同时获得10.56亿RMB现金及5.55亿RMB无息负债,偿还所有无息负债后取走账上剩余现金(不影响公司运营),实际花费15.6亿 RMB。如果我们不需要长寿花继续增长,每年净利润全部用于分红,那么我们每年将获得2.6亿RMB分红,相当于16.7%年化收益率。

目前玉米油行业企业集中度已经相当高,即使集中度进一步提高,恐怕空间也有限,增长的天花板也是目前香港二级市场给长寿花低估值并且无人问津的重要原因(同业龙头,A股的西王怎么就那么受待见呢!)。那么长寿花进一步增长的空间在哪里?

1. 品牌玉米油销量的自然增长(市场份额保持不变),每年约5%~10%;

2. 拓展品类。长寿花目前战略规划之一是拓展稻米油、葵花籽油、橄榄油、花生油等品牌类其它健康植物用油。根据2016年报销量,品牌类其它食用油占品牌食用油总销量12%,毛利率比品牌玉米油还高。

3. 销售区域覆盖进一步扩大,深化,提高品牌知名度;目前长寿花有1489名经销商和153名零售商,17万家销售网点。县级市还没有完全覆盖到位,部分区域如河南、河北、江苏、山西、四川,品牌知名度还不够强,渠道还不够深入。

4. 玉米油涨价。玉米油原材料涨价带来的品牌玉米油涨价,能带来销售额与净利润的增长,而目前的主流玉米油价格处于相对低位(如下图)。

5. 主要竞争对手犯错; 2016年西王收购运动健康营养公司Kerr 100%股权,属于典型的蛇吞象式收购。完全脱离主业的多元化,从生意的角度,我是非常警惕的,这样的多元化,不会与目前的主业形成互补关系,同时势必消耗公司大量资源,牵扯核心管理层大量精力,有可能会对主业造成负面影响,如此就会给其它竞争对手机会,包括长寿花食品。

综合考虑玉米油行业的属性,长寿花食品的市场龙头地位,目前的低估值与增长前景,我认为长寿花即使不增长,也是值得考虑的现金奶牛,每年依靠自有现金流即可推动股价自然上涨15%(净利润分红或者资本再投入)。玉米油行业每年5%的增长,叠加开拓品类、深化渠道等诸多增长潜力,未来长寿花销量每年增长10%~15%是可以期待的,对应现在的低估值,我认为长寿花属于相当低估的标的。