由于我本人从事医药行业多年,目前经营一家连锁医药零售企业。生活中很多常见药品的生产企业都有或多或少的合作。春江水暖鸭先知,借用工作之便详细的分析一下我熟悉的医药企业,希望提高自己的同时也能够帮助到需要的人!这是我开这个专栏的初衷!

(声明一下:我看好的是整个医药行业并非只有中药,从中药说起是因为中药的商业模式更简单/便于理解,分析哪个企业也并非是看好哪家企业,仅是在我熟悉和理解的范围内阐述我的观点,不代表投资建议),以下是正文

这一期我们来分析天士力,摊牌了如果分析其他的企业我多半是借助多年从业的经历和对行业的理解,但是天士力这家企业曾经是我的老东家,是我进入医药行业的供职的第一家企业,我会尽力让自己用最客观和最公正的视角来拆解这只最熟悉的麻雀。因为多年深受其企业文化的熏陶,见证了其辉煌的历史,和最近几年所经历的挫折,最后我也会结合自己的亲身经历谈一谈这只麻雀不为大家所知的一面!

熟悉我的朋友都知道,我看一家企业最先关注的核心的指标就是ROE,那么我们先来看这只麻雀的历史ROE情况,

如图所示2014年、2021年、2022年,这三个时间节点是天士力这家企业ROE的分水岭,2014年开始由上升趋势转为下降趋势,2021年气温回升,2022年下降到历史最低点-2.04%。我们先记住这三个时间节点,按以往的经验在这三个年份天士力这家企业一定有重大的事情发生。至于发生了什么我们先不去纠结后面自见分晓。

我们看一个很有意思的现象,下图是天士力股价的年线,是不是股价的涨跌和ROE的走势基本上吻合呢?这也说明先哲芒格老爷子的教诲何等弥足珍贵!市场大部分时间是正确的,股价和企业的基本面高度相关,我等草民扎扎实实研究企业才是投资的正道!

扯远了,我们回到企业分析中来接着分析构成ROE的三个指标:净利率、总资产周转率、权益乘数

净利率:由图可见,天士力的净利率最近几年似乎不太稳定,忽高忽低!2021年达到最高点30.28%,2022年又为负,21年之年基本稳定,历年平均净利率大概10%左右!对比之前文章写到的江中的平均净利率18%,羚锐的平均净利率14%,同样作为中药企业天士力明显净利率偏低了些!而且如此大的波动是不是企业经营有什么不稳定因素呢?我们带着这些疑问继续看净利润的构成因素----毛利率!

毛利率:看到这个毛利率还是比较意外的,除了2021和2022年60%以上之外,常年位置在30%-35%左右,同比江中70%左右毛利率、羚锐75%左右毛利率。天士力能凭借30%多的毛利率取得10%的净利率,有一瞬间让我刮目相看了,这里面包含着两种可能

1、管理层十分优秀,期间费用控制的非常好,在期间费用占比动辄50%以上的中药企业中凤毛麟角!

2、有些期间费用很低的业务拉低了整体的毛利率,但对净利率影响不大

按照我对老东家的了解自然是第二种,我们再来看下21年毛利率达到66%,高于历年一倍以上,这是为什么呢?如果是其他的公司我可能要到年报中查看一下,但是按照我对天士力的熟悉程度,很显然是因为20年6月天士力将营销公司以14.89亿转让给了重庆医药,从而砍掉了低毛利率的医药流通业务开始了回归工业之路。到底是不是呢 ,我们还是到年报中核实一下

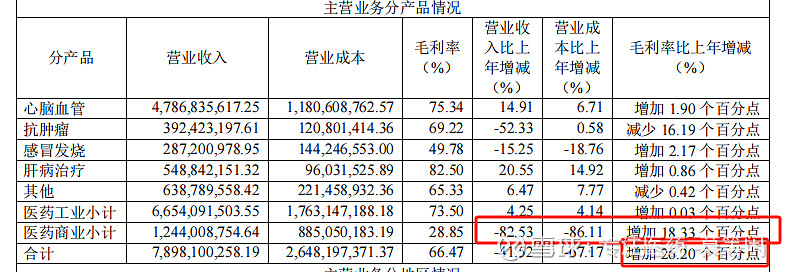

从年报中我们看到,由于处置了营销公司使整体医药商业收入下滑了82.53%,从而导致医药商业毛利率提高了18.33%。整体毛利提高了26.2%。

同时也解开了上文中的一个疑惑,为什么2021年的净资产收益率会如此之高?因处置营销公司,减少了净资产,同时又增加了收入,所以净资产收益率异常高于以往年份!

由此可见医药商业在整个医药产业中并不算一个好生意,老朋友江中药业也是从处置了医药商业板块开始慢慢走上了价值回归之路!这里面说一个小插曲,原本天士力的连锁药房板块是在营销公司名下的,当时考虑一并打包出售给重庆医药,但是当年这项交易因为种种原因并没有达成。2023年山东漱玉平民打算作价7,15亿收购辽宁天士力连锁药房药房业务,对外已发布公告,但不幸这笔交易目前又处于搁浅状态!天士力回归工业仍然道阻且长,好了言归正传看完毛利率 ,我们继续看期间费用率!

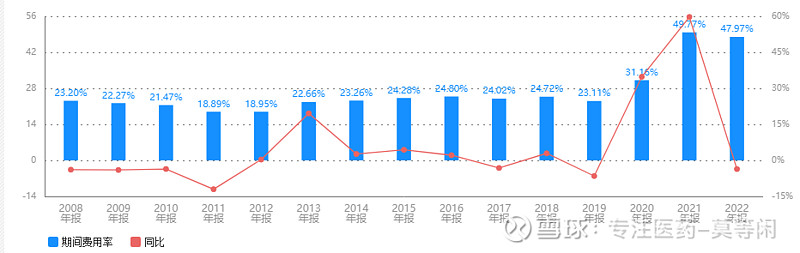

由图可见,天士力的期间费用率历年来比较平稳,直到20年八月处置了医药商业业务之后跃升致50%左右,这与大部分工业企业的费用率基本相当,但是由于目前仍有一部分医药商业业务尚未处置,所以目前数据仍略显失真,天士力实际的期间费用率应高于现在的数据!这也是为什么如白云山等多元化经营的企业估值很低的原因,因不同商业模式的产品销售、资金占用、库存周转的形式大相径庭,多元化经营把不同的商业模式放在一个企业中就很难通过财务报表还原企业的真实水平,市场看不懂,自然不敢给出高估值。

投资医药企业我一直认为商业模式正在由多元化回归主业的企业往往蕴藏着大机会!市场会从看不清时的低估值逐渐转化到清晰可见时的高估值!

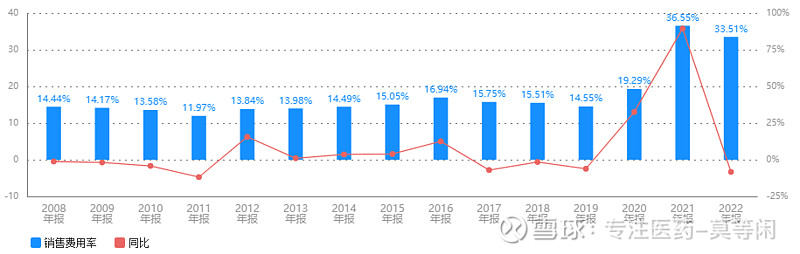

销售费用率:

销售费用是期间费用的主要构成部门,这个不用多看波动和期间费用相同,主要来自商业模式的变化!

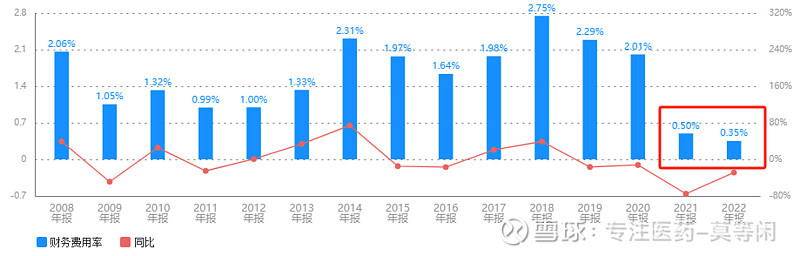

财务费用:

从这张图,是不是见证了商业模式的不同,医药商业需要资金的财务上不同的辗转腾挪,但是工业企业只要搞好生产、搞好销售,基本不需要太多的财务费用!优秀一些的企业还会有大把现金躺在账户上创造财务收入,也就是财务费用为负的情况!

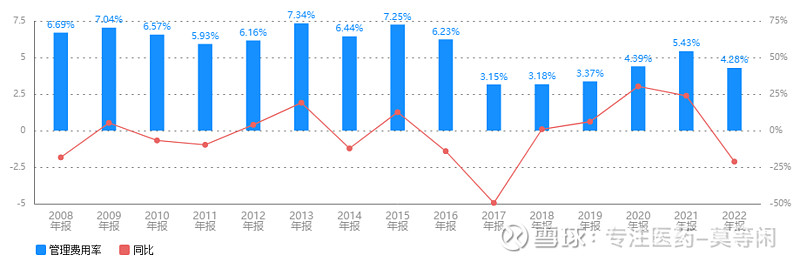

管理费用:

没什么太多的可圈可点,只能说最近几年管理层还算是下了些功夫在管理上,但是据我对天士力人员工资和管理体系的了解这个费用率也不觉得意外,参考最近两年5%左右,在工业企业中还算可以!

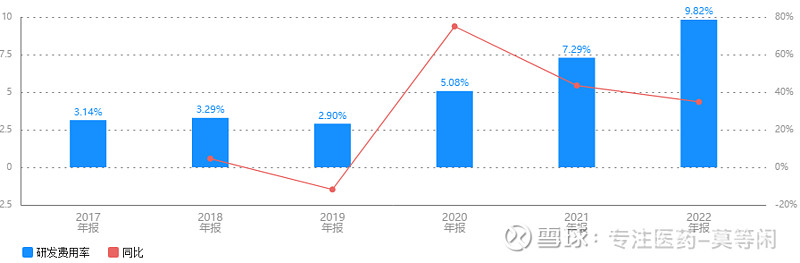

研发费用:

对一直自我标榜是创新型中药天士力,我们自然要特殊看一下研发费用来判断一下”创新“二字的含金量。

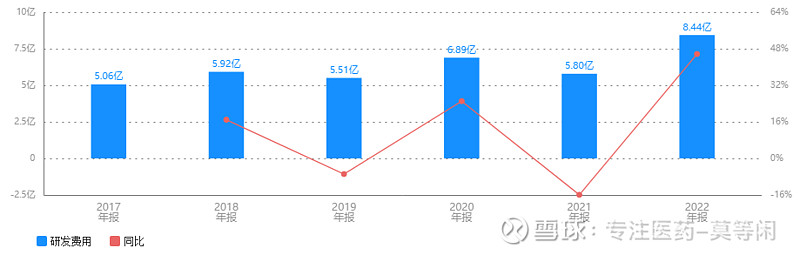

第一张图研发费用占比最近两年提升的比较多,由于处置天士力影响公司的影响,无法准确判断费用率的增加是由于真实的研发费用增加还是销售收入的下降,所以我特意找到第二张图确认了研发费用金额,可以看到最近一年研发费用8.44亿,费用占比9.82%。这个研发费用在中药企业中可以说是比较高的!看来天士力的“创新”确实不是在忽悠,未来我们要重点关注天士力研发成果的商业化,这可能是继回归工业之后的最主要看点!

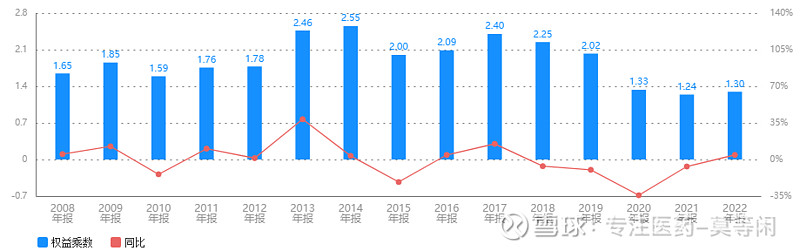

到此关于净利润的部分我们已经分析完了,下面我们来看下权益乘数

这张图对比最明显的就是,2020年开始杠杆的使用情况明显降低,这主要是20年8月转让天士力营销回归工业所致,很荣幸又一次让我们有机会看到的商业模式之间的区别。

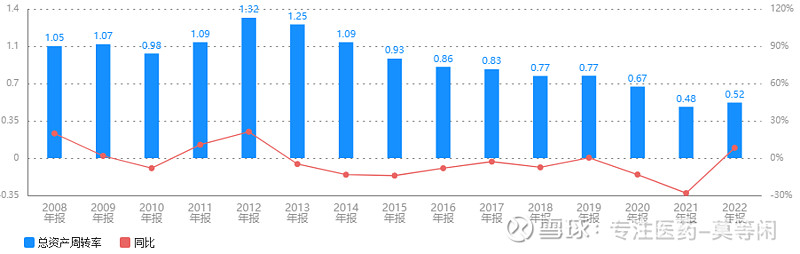

我们再来看下构成ROE最后一个指标总资产周转率

可以看到从13年年左右总资产周转率开始明显的的降低,最近两年我们可以理解是因为商业迷失的变化,那13年-20年发生了什么是重资产周转率连年降低,甚至影响我们开篇的第一个指标roe一路下滑呢?

我们先来了解一下周资产周转率是如何算出来的,公式为总资产周转率=营业收入/总资产,那么总资产周转率下降大概有两种可能!

第一种,营业收入下降 ; 第二种,总资产增加

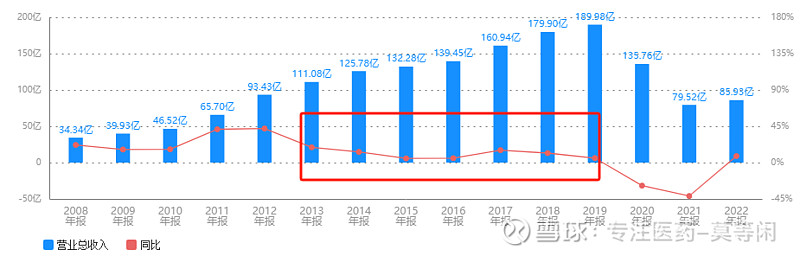

我们先来看营业收入,

可以看到,除2020年开始处置天士力营销公司之后大幅下降外,营业收入是逐渐增长的,排除第一种可能!但是很明显从2013年开始营业收入的增速是明显下滑的!

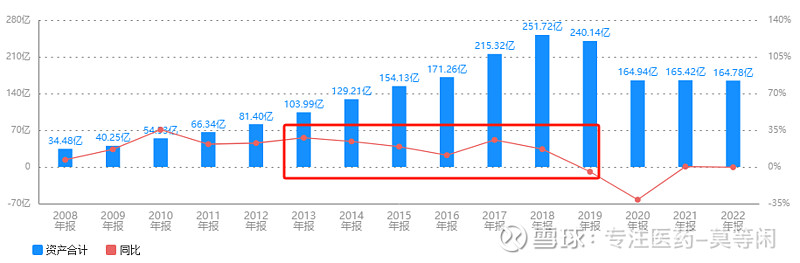

我们再来看总资产情况,

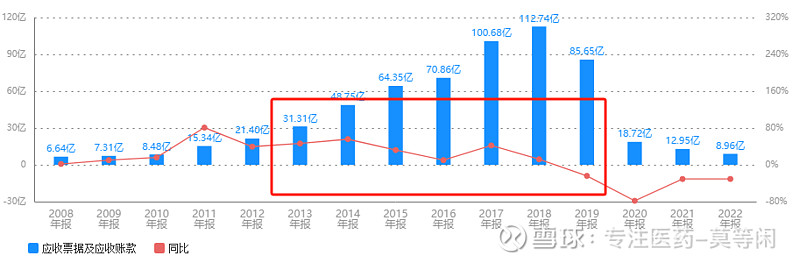

可以看到,总资产也是一直上涨的,但明显13年开始总资产的增长速度大于营业收入的增长速度。这也是从13年开始总资产周转率连年下滑的主要原因。我们再来看看总资产为什么增长的这么快?这里我们不注意列举,先来来看下总资产中占比最大,增长最快的部分---应收票据及应收账款,详细的部分留到后面章节分析资产负债表时在详细分析!

好了这就一目了然了,应收账款从13年开始的走势和总资产高度一致,增涨速度大大高于营业收入增涨速度,2013年营业收入111亿其中应收账款31.31约占28%左右,到2018年营业收入251.72亿,其中应收账款112.74亿,占比已接近50%。试问一家企业的应收账款占营业收入接近50%是什么概念呢?这可能就是天士力日后痛下决心回归工业的主要原因吧!

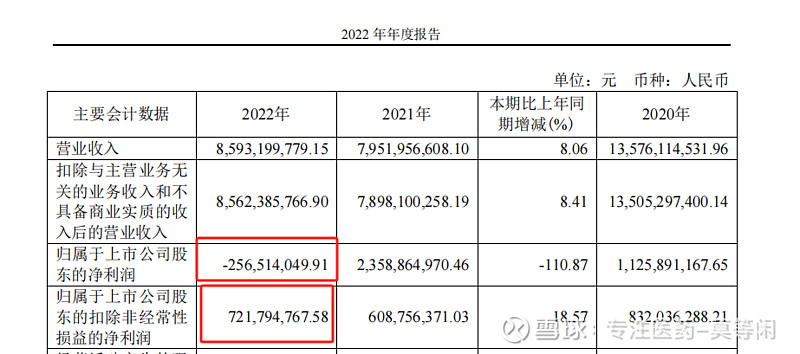

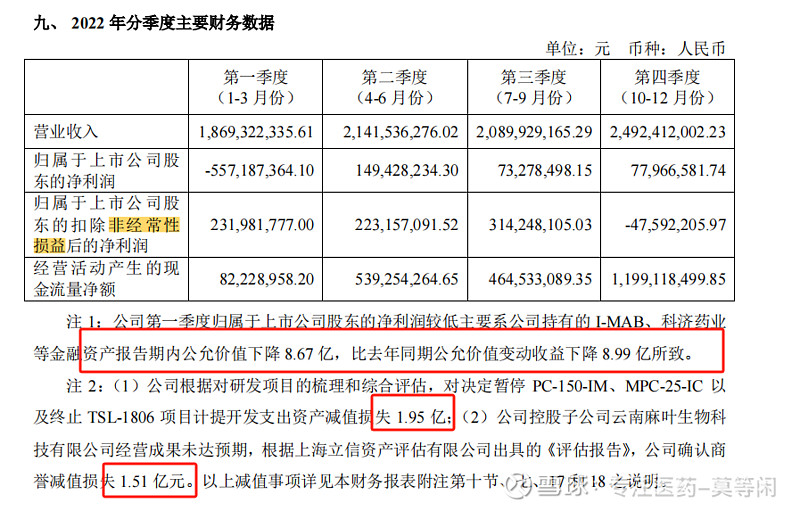

到此我们已经把ROE的主要指标已经梳理完了 ,但还有一个问题没有回答,就是为何2022年的roe为负,答案很简单因为净利率为负,为何净利率为负我们到年报中找一下答案!

2022年报显示当年扣费净利润为7.2亿,归母净利润为-2.5亿,中间的差值自然就是非经常性损益,我们看下这部分是什么自然就可以得到答案!

总结一下这10多亿的非经常性损益主要有两部分:

第一部分,投资的企业公允价值下降

第二部分,研发失败减值和研发成果商业化未达预期

至此,我们前文关注的所以时间节点,都已经逐一梳理完毕,我们来总结一下

2014年,天士力应收账款开始逐渐走高,增速大于营业收入增长,致使ROE逐渐下降

2021年,将天士力营销公司转让重庆医药开始回归工业,ROE开始回升

2022年,由于所投资企业天境生物,科济药业等公允价值下降和研发投入失败减值,致使当年归母净利润为负

那么可以对应归纳出截至目前天士力暴露出的几个风险点:

多元化经营风险,可以说之前几年用医药商业和应收账款推动的营收增长是十分不健康的,显然目前管理层已经有所意识并有所调整

投资风险,多年来天士力投资的企业纷繁复杂,后面会用单独篇幅详细梳理,这些公司大多为非上市企业很难说有哪天会像天境生物和科济药业一样,来个突如其来的减值!

研发风险,2022年天士力的研发投入已达到8亿元,占营收10%左右。在中药企业中仅次于以岭药业,位列第二名。但多年的研发投入我们目前看到的主力产品仍然是只有丹参滴丸。未来研发成果和商业化效果应该是主要关注点

好了,这一篇关于ROE的内容就梳理完了,有一个有趣的现象,2014年是天士力的经营和股价的转折之年,2014年后经历了几年的下降周期。同时也是天士力的权利交接之年,2014年开始小闫总走到台前,那么这两者有没有直接联系呢?后面我们再具体聊一聊!