由于我本人从事医药行业多年,目前经营一家连锁医药零售企业。生活中很多常见药品的生产企业都有或多或少的合作。春江水暖鸭先知,借用工作之便详细的分析一下我熟悉的医药企业,希望提高自己的同时也能够帮助到需要的人!这是我开这个专栏的初衷!第一期我打算先从江中药业开始。

(声明一下:我看好的是整个医药行业并非只有中药,从中药说起是因为中药的商业模式更简单/便于理解,分析哪个企业也并非是看好哪家企业,仅是在我熟悉和理解的范围内阐述我的观点,不代表投资建议),以下是正文

关于江中药业我们上一篇谈到2015年和2019年,这两个时间节点上这家企业产生了明显的变化,并得出了相应的结论,具体发生了什么变化这里不再赘述,不知道的朋友可以到专栏中查阅之前的文章。

关于财务报表中的三张报表我是这样理解的,资产负债表代表企业的底子,现金流量表代表企业的里子,利润表代表企业的面子。

上一篇我们通过资产负债表详细的盘点了下企业的底子,这一期我们就结合利润表和现金流量表好好的看一看企业的面子和里子。因为毛利率和营收收方面第一篇鸟瞰ROE中已经详细拆解过了,这篇我们简单回顾下,

2022年,江中药业营业收入38.12亿元 营业成本13.4亿 ,我喜欢先算出企业的毛利率,再看营收变化,因为从毛利率可以分辨出企业商业模式的优劣,绝大多数毛利率低的企业很难有好的商业模式

得出毛利率(38.12-13.4)/38.12=64.84% 这是一个在整个产业链中还不错的毛利率 说到这我顺便讲一下我国医药行业个产业链上的毛利水平,我们国家的药品的流通环节监管非常严格,批发企业不允许零售,零售企业不允许批发。而且每个环节硬件都有特殊标准要求(如果大家感兴趣后期可以单独用一期来讲)传导链条大致是这样的

工业企业(毛利50-80%)--->医药批发企业(毛利5-10%)----->医药零售企业(30-50%)

所以江中药业取得65%毛利率,大概处于行业的中等偏上的水平!

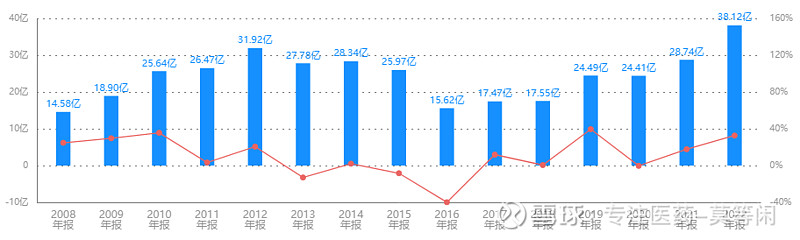

营业收入方面:

可以看出2015年壮士断腕,下滑很大,2019年新成员加入逐步增长,2022年轻舟已过万重山,超过前高。

销售额的提升必定是通过产品销售累计达到的,后面我们单独来讲产品管线,这里看个大概趋势就可以!

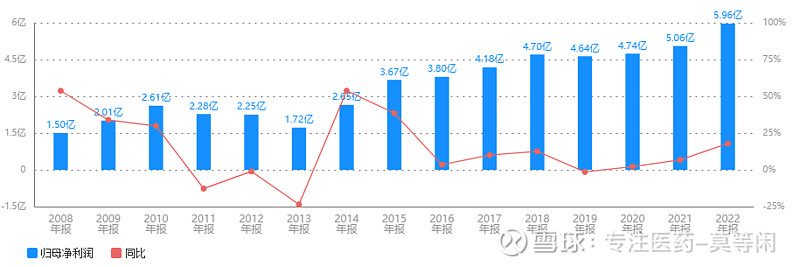

净利润方面:

可以看到近年来是一个稳步提升的过程,看到这张图可以感觉到无论业务模式怎样调整,其他指标怎样浮动变化,净利润都是稳步上升,这说明管理层的经营是以利润为导向的,每一步决策和转向都是以利润为中心。这里我是觉得心里只有两个字:踏实

费用方面:在们在第一篇《鸟瞰roe》中已经详细拆解过了 这里简单回顾下,江中药业期间费用大概45%左右

其中销售费用占比35%左右 管理用5%左右 财务费用为负数,可以忽略不计!

这一篇我们我们主要结合现金流量表来看一下企业的含金量:

2022年初江中药业有现金及等价物1.89亿,年底有现金及等价物5.5亿,

其中全年的现金流变化情况是,

经营性现金流净额10.16亿,投资现金流净额0.79亿,筹资活动现金流净额-7.36亿

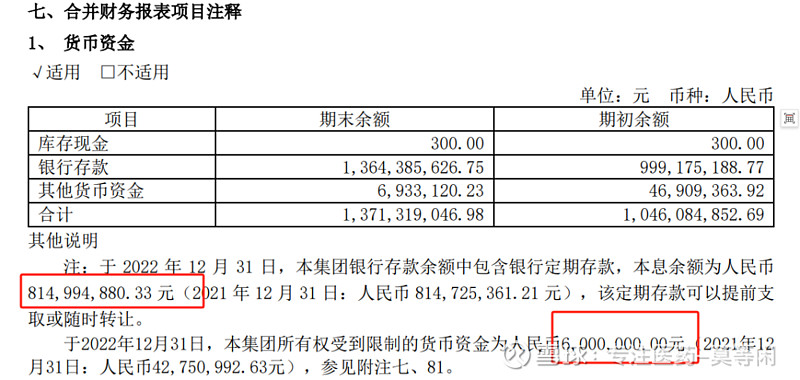

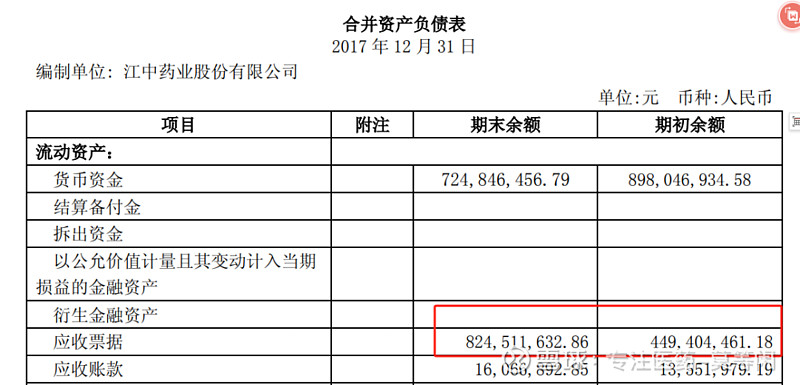

这里我们注意到一个问题,之前我们讲到资产负债表中货币资金13.71亿,但这现金流量表中现金及等价物只有5.5亿。出现这种现金流和资产负债不吻合的情况不要慌,我们到22年报中看下企业是怎么说的,

我们在关于货币资金注释中可以看到,银行存款中有8.14亿定期存款,和600万元受限制资金,那么扣掉这两部分剩余就和现金流净额5.5亿基本吻合了!

打消疑虑我们可以得出结论江中药业的现金流造血能力还是可以的,

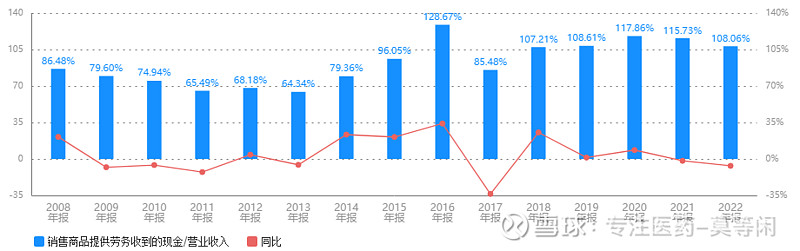

我们再来看看营业收入的现金含量:

2015年转让江西九州通之后除了2017年85%以外全部都在100%以上,说明销售的商品都可以收回现金,不存在赚假钱的情况。

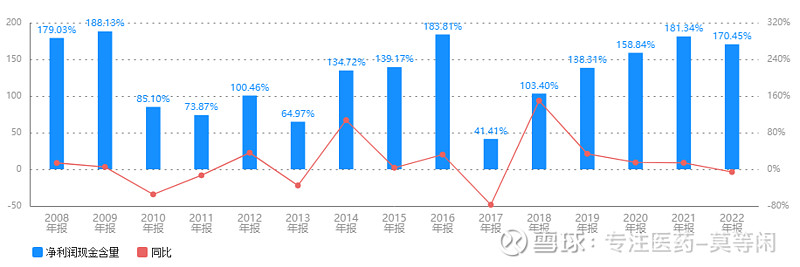

再来净利润的现金含量:

这张图好像不是很稳定,看上去波动很大,之前说过因为2015年之前和之后不是一个商业模式,我们看15年之后除了2017年41.41%之外,其他年份都是100%以上,整体上还不错,但是因为2017年下降比较大,而且上一张图销售现金/营业收入中也低于其他年费,对此我在2017年报告找到这样一段话,

7个亿的销售现金流下降了5.7亿,这就比较严重了如果这些都是应收账款或商业票据,肯定是企业在经营中遇到了很严峻的问题!如果是银行承兑汇票那就不是大问题,对此我们要谨慎看待,大胆假设,小心求证!

我们从资产负债表中看到主要增长的是应收票据,增长83%左右,与企业披露的经营现金流下降82.1%基本一致!

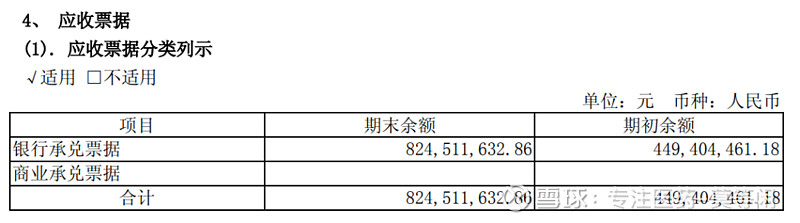

再到应收票据的注释中可以看到,所有的应收票据都是银行承兑,那么就可以松一口气了!

以上通过利润表,现金流量表和资产负债表的对比分析我们可以感觉到企业的营收和利润的现金含量是很靠谱的,不存在赚“假钱”的情况

结合之前两篇文章,我的可以得出结论:

江中药业这家公司在2022年之前的底子、里子、面子、都是比较优秀的

未来如何就要我们从公司的业务层面去展望了。

最后说明下,如果企业的商业模式比较复杂,我们分析财报还需要更细致些,但江中药业这家企业商业模式相对比较简单,我认为分析到这种程度就可以基本看清这家企业经营的状况了!我们在投资的过程中一定要先从跨越一米兰开始,先易后难!

到此,关于江中药业财务方面的分析就全部结束了,下一期开始我们从业务层面分析这家企业的竞争格局,产品结构,和发展状况等,感谢各位关注!

还想了解哪家企业可以评论区留言,我会尽力安排!(仅限医药企业其他行业本人不了解)