投资不能简单的线性外推

这两天在专栏中写了两篇医药江中药业的分析文章,有球友提到目前母公司华润医药的市值相当于所持子公司市值的30%,所以得出结论母公司华润医药严重低估,有套利机会。我觉得这个问题值得分析一下:

首先得出这个结论的朋友依据的应该是这样一个公式:

母公司市值=各子公司市值*母公司所持比例+自有业务估值

把这个公式套用在华润医药上面大致就是:

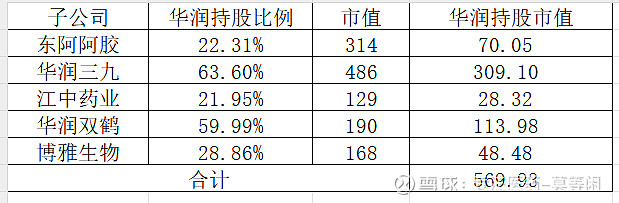

华润医药合理市值=596亿+自由业务毛估250亿(参考九州通估值)=846亿

华润医药现在港股市值300亿,所以得出现在严重低估,存在巨大套利空间的结论!

这种观点我认为是陷入线性外推的误区,看似逻辑很合理但是存在一个巨大的逻辑错误:

首先如果我们投资华润医药看华润医药的报表就可以,上市公司在发布年报的时候已经合并过子公司的收入了,我们在自己再按子公司的估值算一次简单相加得出华润的估值这个逻辑是不是很滑稽!

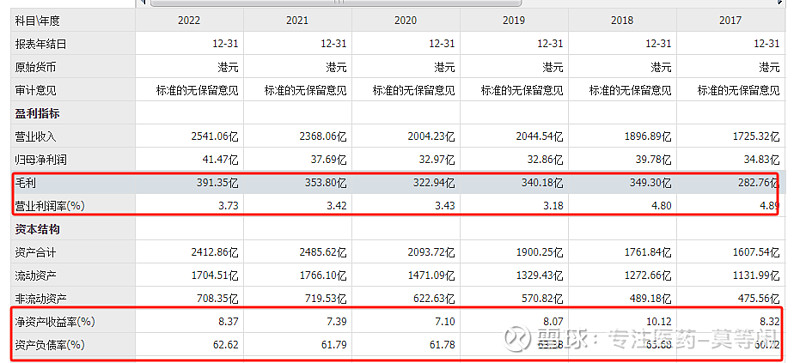

我们简单看下母公司华润的报表,而且已经是合并过各子公司的报表

看这几个主要的指标:毛利率16% 净利率3.7% 净资产收益率8.3% 资产负债率65%

用江中药业举例对比: 毛利率67% 净利率19.89% 净资产收益率14.7% 资产负债率24.45%

大家认为把这两个企业给同样的市盈率估值合理么?我认为显然是不合理的!

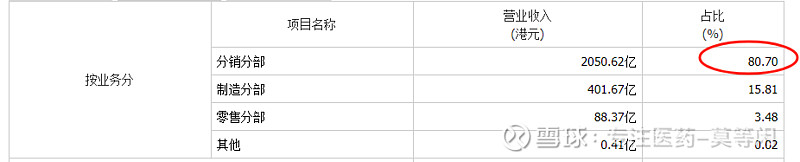

那么华润医药应该如何估值呢?我们来看下华润医药的主营业务占比:

80%的业务来自医药分销 那显而易见参考医药流通企业估值就可以了 !

没错另外20%收入就是各子公司的合并收入,但既然合并到母公司报表计算,给母公司整体一定的估值加分是可以的,

但母公司作为一个整体存在,把占比20%的业务单独分拆估值计算,这样的逻辑显然是不合理的!

同样的逻辑因为历史的原因普遍的存在资本市场,特别是很多国企的持股平台都在香港上市,两年前大家一致认为低估的港股中国建材也是同样的逻辑!中国建材目前的市值,相当于所持各子公司市值之和的20%,但是看中国建材的报表却丝毫反应不出低估!

投资中这样的线性外推的误区值得我们认真思考