超捷股份:汽车中小紧固件知名供应商,汽车、航空航天双主业驱动。

公司是国内中小紧固件头部供应商,产品终端配套多家头部汽车主机厂。19-22年公司营收从3.07亿元提升至4.70亿元,期间CAGR达11.7%;受产能瓶颈限制、传统燃油车紧固件需求放缓等因素影响,23年收入增速放缓、利润端承压;但随着新能源车客户顺利拓展、航空航天领域订单逐步交付,看好公司24年迎业绩拐点。

汽车业务

新能源汽车客户拓展顺利,进军墨西哥打开海外市场。国内:在传统燃油车紧固件需求增速放缓情况下,公司积极拓展新能源车领域客户,顺利切入多家知名厂商,目前公司新能源汽车业务收入占比在30%左右(相比22年提升近20pcts)。

航空航天

下游订单饱满,低轨卫星有望打开新空间。公司于22年3月收购成都新月进军航空航天机加工领域(目前持股比例为62.68%);22-23年多因素影响下,航空航天业务承压,目前公司下游招标进入常态,订单饱满,看好公司航空航天业务收入持续增长。

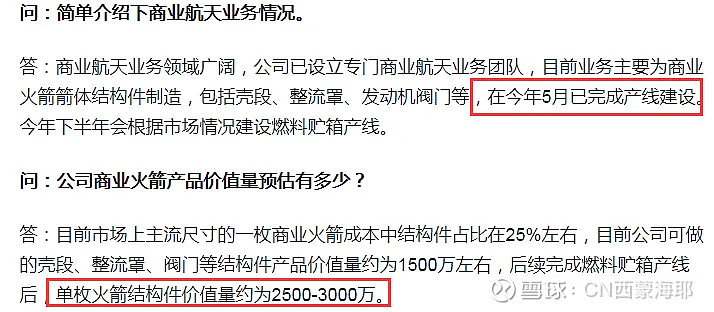

根据投资者交流回复,成都新月业务涉及商业航天火箭和低轨卫星,目前已取得商业航天火箭零部件订单并小批量交付客户,未来有望受益于低轨卫星行业高景气度。

股权激励彰显业绩高增长信心。公司22年8月发布股权激励,激励股数166.9万股(占总股本比例1.6%),限售股授予价格为11.69元。

股权激励考核要求以21年营收为基数,22-25年营收增速不低于17%/50%/85%/120%、或净利润增速不低于5%/20%/50%/80%。(对未来两年内业绩有信心)

机构观点:预计23-25年公司营收为5.02/7.56/9.57亿元、归母净利润为0.44/1.06/1.48亿元,对应PE为78/32/23倍。给予公司25年27倍PE,对应目标价38.34元。

投资观点:

1. 商业航天火箭:超捷股份是目前国内唯一家具备大规模量产火箭产品的公司,并且已经开工生产。在商业航天,超捷股份有着明确的订单和先发优势,被看作是该的独角兽。

2. 新能源汽车:随着新能源汽车的智能化,超捷股份在车灯、座椅等内外饰方面的紧固件用量增加,且新能源汽车的单车价值量比燃油车有所增加。公司预计2024年一季度汽车业务将保持稳定增长。

3. 机器人业务:超捷股份切入特斯拉人形机器人业务,带来第三增长曲线,预计今年业绩目标至少7.5亿收入完成无压力。

4. 航空航天产业布局:超捷股份通过控股成都新月数控机械有限公司,积极拓展航空航天精密核心零部件产品制造,商业航天,壳段、整流罩、燃料贮箱,发动机阀门结构件,商业航天火箭制造端呈现星多箭少,市场竞争格局较好;

单枚火箭吹3000W,卖个10枚就3亿了,某机构吹,5月投产,今年9亿营收,计算器按爆!

5. 业绩增长:2024年第一季度,超捷股份实现营业收入和净利润的大幅增长,显示出公司主业的强劲增长势头。

6. 市场拓展:公司积极开拓国内外市场和重点客户,实现中高端市场的国产替代,并积极拓展新的利润增长点。

7. 新能源板块布局:超捷股份在新能源汽车加大布局力度,推进轻量化紧固件、异形连接件的研发,并应用于电池托盘、底盘与车身、电控逆变器、换电系统等模块。

8. 技术走势和市场预期:超捷股份作为汽配方向的公司,在新能源汽车渗透率提升的背景下,汽配需求增大,技术走势显示出远端次新的特点。

个人观点,仅供参考

$超捷股份(SZ301005)$ $平高电气(SH600312)$ $北汽蓝谷(SH600733)$ 商业航天

这里所有的大盘个股观点,仅为个人研究探讨,仅模拟验证,不构成任何投资意见;

如果您在这里有所启发,认可我的观点,欢迎留言、转发、转载,

如果文章浅薄粗陋毫无营养,也请一笑而过。