昔日千亿房企到了危机时刻!

近期,作为曾经千亿房企的荣盛发展紧急开启了新动作,其在资本市场的股价已经即将逼近1元面值,而此次的做法在外界看来就是自救。

一

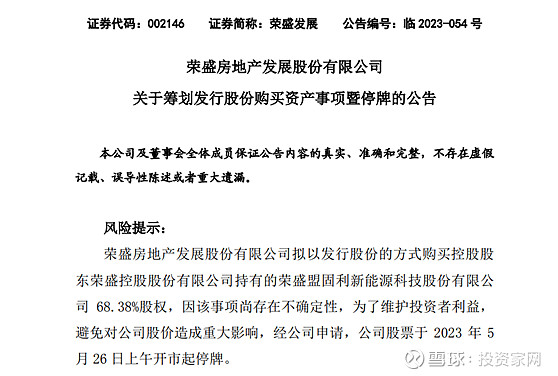

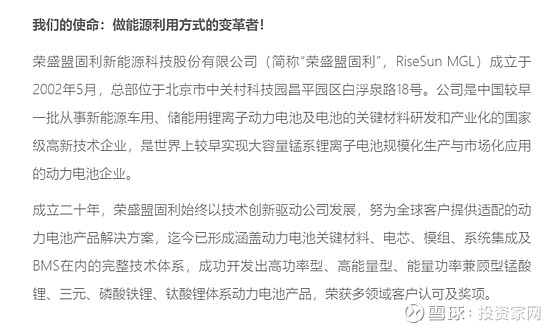

5月28日晚,荣盛发展表示公司拟发行股份的方式购买控股股东荣盛控股股份有限公司(以下简称“荣盛控股”)持有的荣盛盟固利新能源科技股份有限公司(以下简称“盟固利”)68.38%股权。而此次的收购计划,荣盛发展表示,对于公司的多元化发展有利。而作为要收购的公司,荣盛盟固利主要的业务是做新能源汽车锂离子动力电池、储能用锂离子电池及锂离子电池关键材料的研发和产业化。

然而,在发布公告的前几天,也就是25日的时候,当时的荣盛发展在对投资者的回复上,表示公司目前没有根据有关规定应予以披露而未披露的事项。仅仅三天后,公司就迎来重大事项。

而此次的收购方案,荣盛发展表示,将在不超过10个交易日的时间披露其全部计划。并且,如果在上述日期内,未能召开董事会审议并披露交易方案,公司最晚将于6月9日开市起复牌并终止筹划相关事项。同时披露停牌期间的的筹划事项的主要工作、事项进展、对公司的影响以及后续安排等事项,对于相关事项的风险和不确定性,还表示,承诺披露相关公告之日,起码1个月内不再筹划重大资产重组事项。

要知道,如果此次收购成功,那么受到影响的将是荣盛发展的9万多名股民,而对于这些踩雷的股民来说,这是目前最好的消息了。

二

那么,荣盛盟固利的主要业务什么呢?并没有进行全面介绍,尤其是财务数据也没有任何公布,只是在官网上有一些简单介绍,比如公司成立于2002年5月,是一家成立20多年,较早从事新能源车和储能用锂离子动力电池和电池新材料关键材料发展的国家高新技术企业。

而在2018年之前荣盛盟固利其实并不叫这个名字,它原来是中信国安旗下的企业,因为2018年开始中信国安盈利能力急转直下,当年上半年净利润就预亏近38亿元,其无奈出让盟固利35%股权。而当时的荣盛发展是以23.22亿元收购了中信国安盟固利动力34%的股权,然后又通过24亿元的增资扩股,实现中信国安盟固利51.16%的股权持有,自此成为控股股东。

到了2019年,中信国安盟固利更名为荣盛盟固利。而到了2020年,中信国安将手中持有的22.61%的荣盛盟固利股权,以10.17亿元转让给荣盛控股,而在此次交易后,中信国安再也没有荣盛盟固利的任何股权,荣盛实现了全面控股。

三

但是,这样一家企业赚钱吗?

其实,在此前披露的财务数据,其实荣盛盟固利并不赚钱,盈利能力一般,2019年营收仅有8.49亿元,净利润亏损1.19亿元。到了2020年一季度,其营收只有4700万元,净亏损高达8700万元。并且,最为关键的是,这家公司在2021年因为公司的资金问题,被爆出一度欠薪。

如今的荣盛发展,已经在5月26日进行全面停牌,原因是因该事项尚存在不确定性,为了维护投资者利益,避免对公司股价造成重大影响。

此前,荣盛发展的股价已经接近1元面值。而且,在股价一直下跌的背后是荣盛发展的业绩不尽人意。

此前2022年公司的营收仅剩下317. 93 亿元,同比下降32.70%。其中,房地产业务收入288.79亿元,毛利率仅为2.23%,同比下降17.19个百分点。净利润则进一步放大亏损至-163.11亿元,扣非净利润为-159.61 亿元。

而在2021年的时候,当时公司的营收还有472亿元,但是比起2020年再次下降了34%,而当时净利润是亏损49亿元,比起2022年还要强一点。

可以看出这几年荣盛发展的业绩是一路下滑,一年亏损比一年多,而且,最为关键的是,这家公司的有息负债在2022年末总计达到了423.04亿元,但是公司的公司货币资金期末余额仅有92.02亿元,比起期初下降53.29%,但是远远不够归还债务所用,而其中逾期未支付票据金额为37.36 亿元。所以,公司的债务压力非常大。

进入2023年,公司业绩有所缓和,但是第一季度依然是净利润亏损状态,而此次计划能否成功,也牵动着9万股东的心。