本文为银行系列分析文章第二篇,在第一篇文章邮储银行、招商银行、宁波银行年报解析——银行业整体分析系列文章之一 的基础上继续分析。上一篇文章我们分析了各家银行的资本实力、发展动力和抗风险能力,并在此基础上对抗风险能力的真实性做了剖析,本篇文章我们将从盈利能力的数据入手,再进一步走近银行业。

本次系列文章公众号《睿信投研》和雪球同步发布,更多深度分析文章公众号留存,欢迎关注、转发。

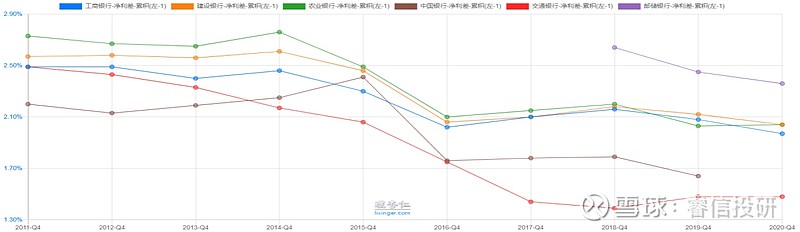

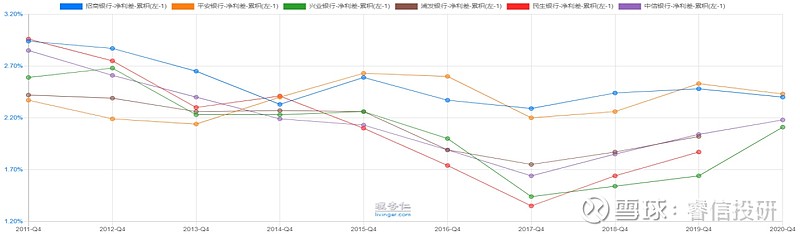

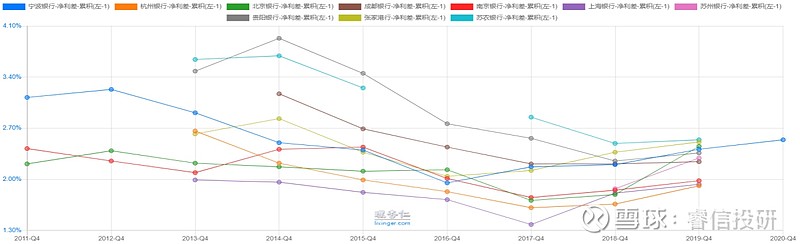

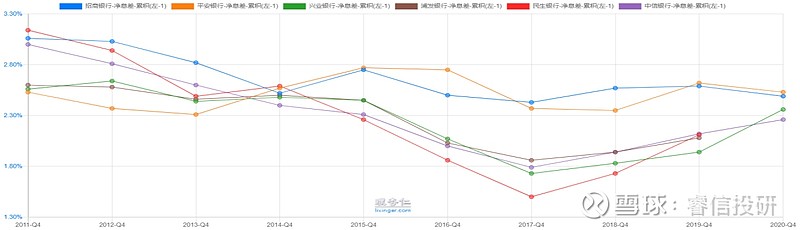

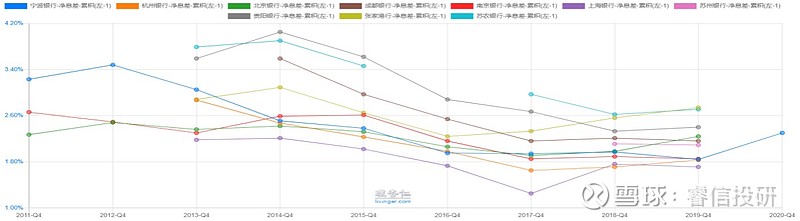

一、净利差

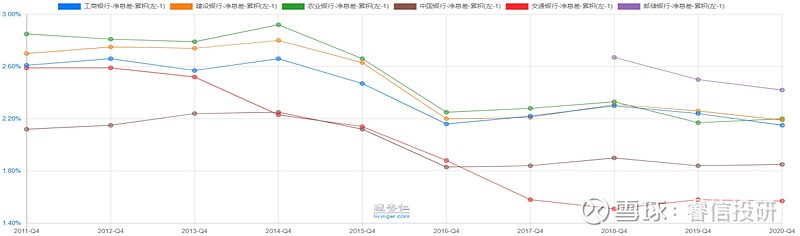

二、净息差

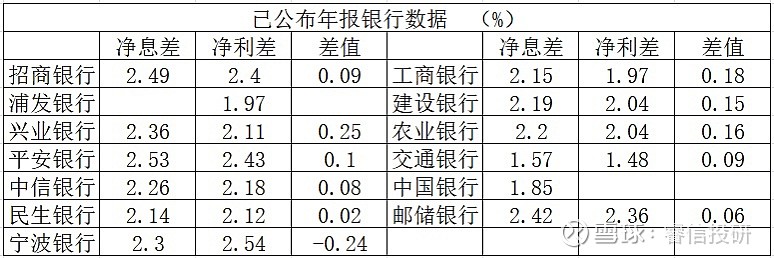

表1 2020年各银行净息差和净利差数据

银行业的净利差相当于传统行业的毛利率,反映利用付息负债获得收入的能力,该数值越大能力越强;净息差反映的是银行生息资产的使用效率,相同的生息资产净息差越高产生的利息收入越高,是衡量银行盈利能力的关键指标之一,同时净息差一般有均值回归的特点,即在正常的商业环境下,净息差会围绕在一定的范围内波动,但在极端的情况下,由于国家的金融政策调整会有过高和过低净息差情况出现,但这不是常态。一般这两项指标呈现出一定的趋同性。

我们来看一下上面图形中的各家银行净利差与净息差情况,可以看到国有银行的净息差和净利差稳中有降,股份制银行兴业银行和中信银行有不同程度提高,其他几家均呈现走低态势,地方性银行宁波银行两项指标均出现上升,其他银行尚未公布年报。2020年因为疫情和银行的让利政策影响,净息差和净利差的走低合情合理,但从已经公布的数据看,兴业、中信、宁波银行的两项指标出现明显上升,这一定是它们的存贷结构发生了变化,否则在2020年的金融环境下,息差走低才是常态。存贷结构我们留在后面的文章进行深入分析。

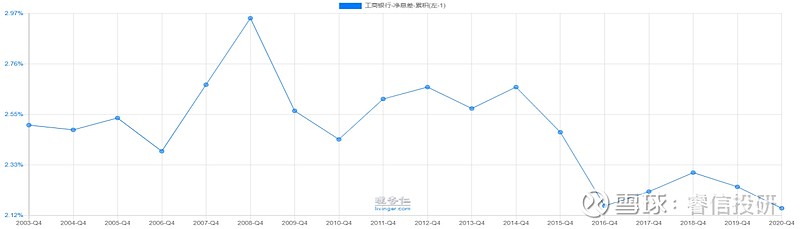

工商银行20年净息差走势图

同时我们又截取了工商银行20年的净息差走势,可以明显看到工商银行的净息差多数时间都在2.4%—2.65%之间波动,现有的净息差水平已经到了非常低的水平,向下空间已极为有限,因为报告看到的都是过去,而我们需要投资的是未来,如果对银行业务的展望上,单从息差的数据推测,再持续大幅走低的概率已经非常之低,然而息差又是影响银行业收入的最核心变量。

表1是2020年已经公布年报几家银行的净息差和净利差的统计情况,这里重点说的是数值,之前说的趋势走向。国有银行中净息差最高的是邮储银行和农业银行,最低的是交通银行和中国银行,其他几家银行中净息差最高的是平安银行和招商银行,因此在费用率稳定的情况下,对于生息资产这几家净息差较高的银行盈利能力最强,具体原因依然要通过存贷结构进行分析,这里我们先略过。我们需要重点看一下的是表中的净息差和净利差的差额情况,可以看到所有统计的银行当中只有宁波银行的数值是负的,我们需要说明一下。我们都知道银行的传统业务是存款和贷款,因为货币的派生功能所以一般银行的生息资产基本上都大于付息负债,进而导致净利差都会小于净息差。但宁波银行的这个数据正好相反,净利差大于净息差,这说明宁波银行的业务情况与其他银行有着显著差别,目前笔者没有对宁波银行的具体业务进行查阅,通过这一项分析,宁波银行的传统存贷业务占比应该是远远小于其他银行的,后面在具体业务分析时我们再进行深入探讨。

三、报酬率

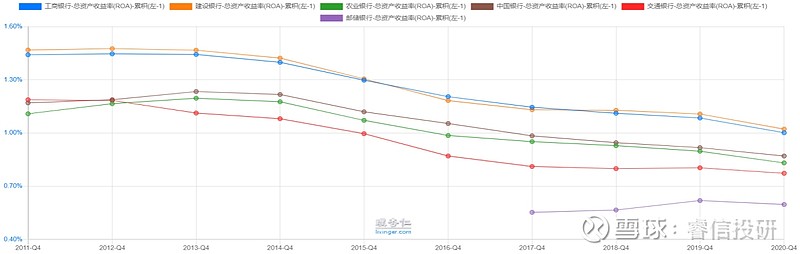

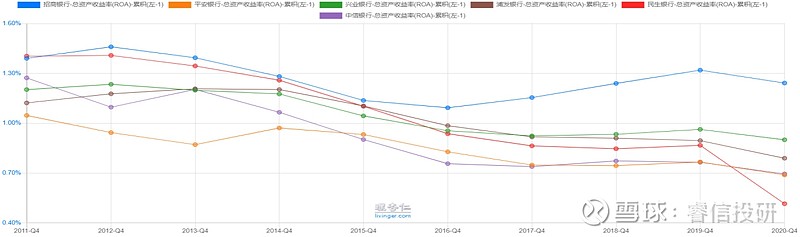

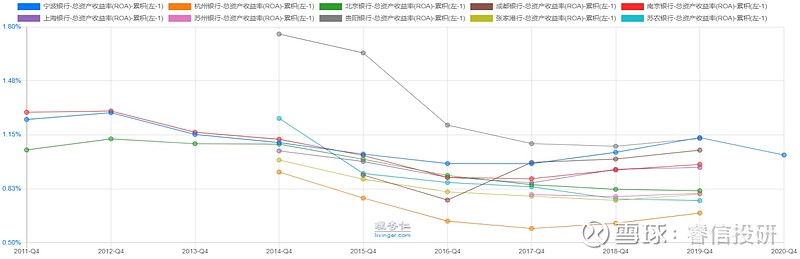

总资产报酬率

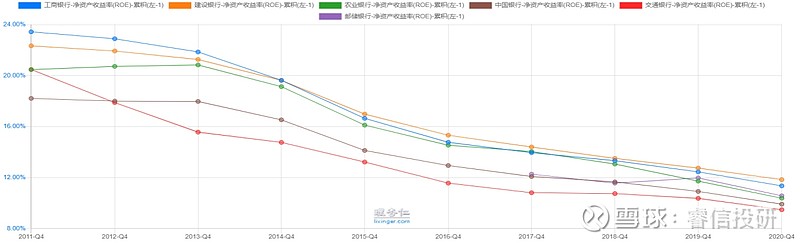

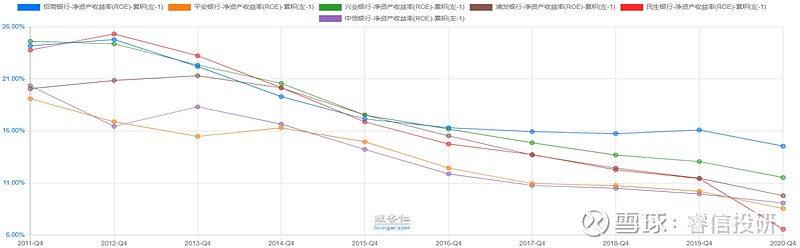

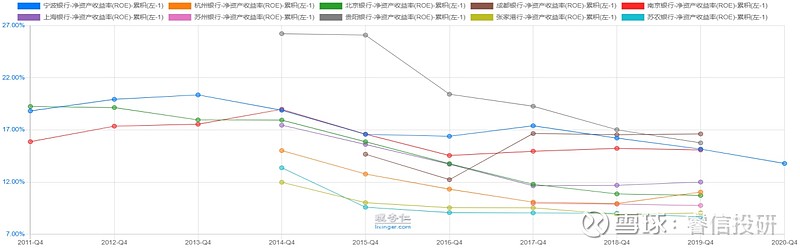

净资产收益率

通过以上两项报酬率来观察,自从2013年之后除招商银行以外的其他银行基本一直处于缓慢下降态势,这应该就是资本市场对银行持否定态度的原因,近几年来银行估值一直处于破净状态,报酬率的持续走低应该是主因。招商银行的总资产报酬率在2017年触底回升,股价的突破上涨同样也是在2017年,且是在公布年报之后开始走出主升行情,由此可见,某种程度上市场并非先知先觉,只有在数据明显改善之后才会引来资金的大举介入。再以报酬率最差的民生银行为例,2020年民生银行的两项资产报酬率在持续走低的趋势状态下进一步出现大幅下降,同时资本市场里表现最差的也是民生银行,这更加验证了资本市场的估值修复引擎来自于资产报酬率,而非其他。

总资产报酬率与净资产收益率有一定的趋同性,两者互相影响,互为促进。根据总资产报酬率的计算公式得知影响因素是利润总额、利息支出和平均总资产。我们以传统银行为例,总资产报酬率的影响因素就应该为净息差和可生息资产的利用率,那么这就又涉及到一个银行的特有指标——存贷比,存贷比越高的银行其可生息资产的利用率越高。

表2 2020年各银行存贷比

表3

表2是几家已经公布年报银行的存贷比,我们可以看到国有银行的存贷比基本都在80%附近,其中邮储银行最低、交通银行最高,分别为53.22%、86.58%;股份银行除招商银行以外都在95%以上,浦发银行和民生银行都超过了100%的水平,招商银行的存贷比与国有银行接近;宁波银行略低,这与上文谈到的业务结构有一定的联系,说明宁波银行的收入来源可能有相当的部分来自于生息资产以外的其他业务。

分析存贷比时还应该结合资本充足率,存贷比越高说明生息资产利用率越高,同时也说明银行的贷款业务做得越激进,如果资本充足率不足但存贷比相对偏高的情况下,其承担的风险就会过大,而且这里我们还没有考虑不良率和不良贷款的认定情况。我们把上篇文章的几项数据粘贴过来进行对比(见表3),发现民生银行的各项数据都逊色于其他银行,过低的资本充足率对应着过高的存贷比和不良率,民生银行所潜藏的风险是不可小视的,民生银行何时能迎来春天可谓遥遥无期。除邮储银行以外的国有银行和招商银行都处在一个良性发展轨道,通过数据观察它们对风险的把控能力极强,同时从存贷比与资本充足率上看业务还有一定的扩展空间,但国有银行的拨备覆盖率不高,因此业务的扩张上不一定会从净利润中体现出来,需要说明的是,国有银行中交通银行的质量最差,原理与民生银行相同。邮储银行的存贷比只有53.22%,生息资产的闲置率较高,笔者分析应该与资本充足率较低有关,邮储银行的业务扩张还是较为保守的。2021年公司非公开发行A股募集资金不超过300亿补充资本金,随着资本充足率的提高,笔者推测2021年邮储银行的存贷比会有所提高,加之高拨备和低不良2021年应该会有不错的业绩表现。

银行的第二篇分析文章就先写到这里,我们来做个总结。以上我们通过对银行的盈利能力进行分析,会发现几项影响银行盈利能力的数据环环相扣,任何一个变量都会影响到银行的报酬率,我们通过招商银行和民生银行的复盘得知资本市场最看重又是两项报酬率指标,只有报酬率反转,才会迎来银行估值修复的曙光,那么曙光何时出现?笔者的观点是:第一在正常的金融环境下,看净息差和存贷比的变化。第二整个银行业会在未来出现明显分化。

本文就到此结束,后面的文章我们会更进一步分析营收的结构变化,包括存款和贷款的结构改变,因为这些都是影响净息差的重要因素,只有这样一步一步深入探究,我们才能做到心中有数。