在写这篇系列文章之前,先来自我介绍一下,笔者毕业于沈阳药科大学药学专业,并非科班出身,但对报表分析有着浓厚的兴趣,后师从对外经济贸易大学副校长、博士生导师张新民教授,张老师是国内财务报表分析的最权威人士,“张氏财务报表分析框架”独具中国特色。笔者所有的分析文章理论基础均来自于“张氏财务报表分析框架”,当然可能有许多地方笔者的分析仍然不够透彻,但这只能说明笔者学业不精,笔者会继续努力、不断学习,争取持续拿出质量更高的分析文章。

银行业的分析与传统行业截然不同,在报表中资产和利润的主线没有传统行业那样清晰,推动银行业务发展的动力来自于资本的规模与雄厚程度,而非资产,本篇文章为银行系列分析文章之一,主要对多家银行总的概括性指标进行对比分析,更深入的数据会通过后期的文章逐步展开。我们选取22家银行作为分析标的,下面我们就正式开始。

本次系列文章公众号《睿信投研》和雪球同步发布,更多深度分析文章公众号留存,欢迎关注、转发。

一、资本实力

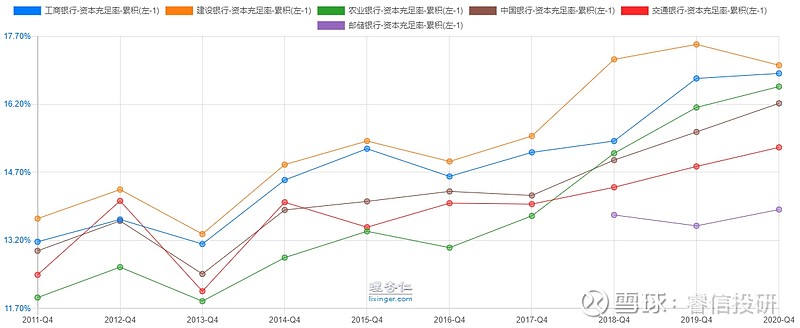

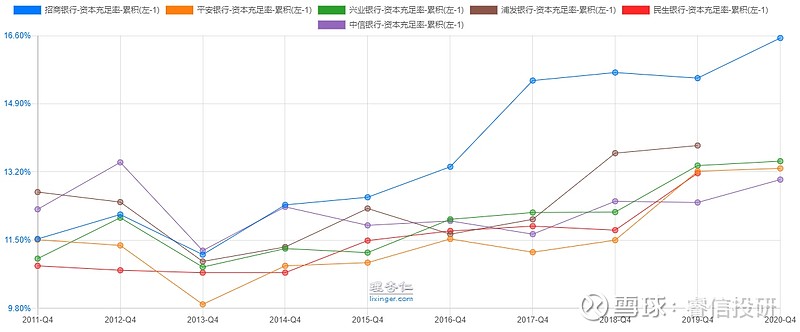

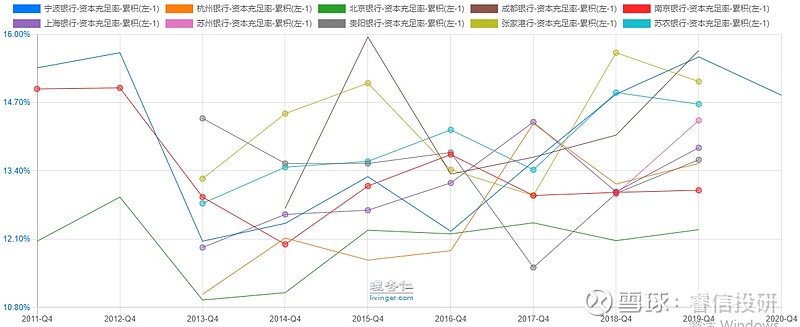

资本充足率

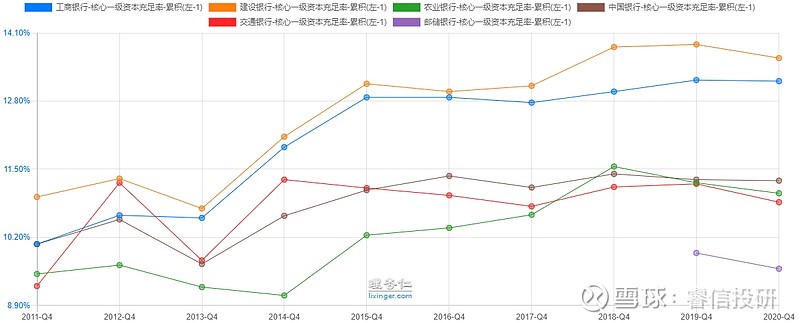

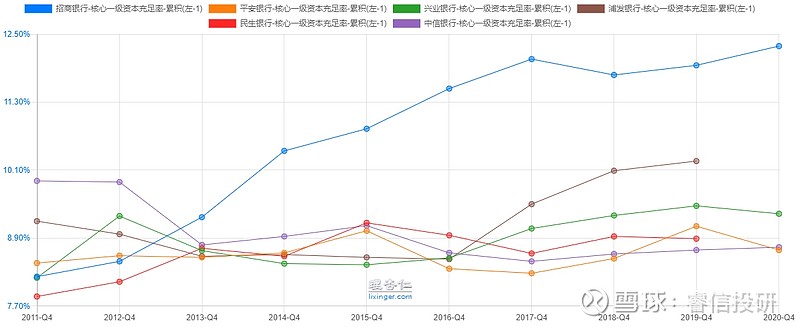

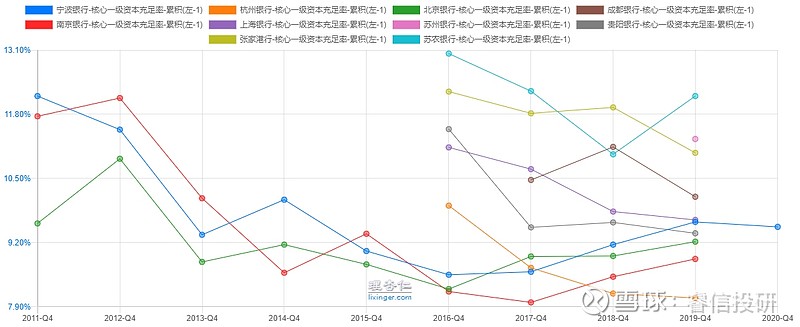

核心一级资本充足率

以上是银行的资本充足率和核心一级资本充足率十年情况。分别为工行、农行、建行、交行、中行、邮储银行、招商、兴业、平安、浦发、民生、中信、宁波、杭州、北京、成都、南京、上海、苏州、贵阳、张家港、苏农银行等22家银行,几乎涵盖90%以上银行上市公司。在银行的一些特定指标方面我们不做每家银行的特别说明,会将一些指标所代表的含义解释清楚,投资者根据各自的投资标的进行对照。

资本充足率是衡量一家银行抗风险能力的关键性指标,监管层对银行资本充足率有强制要求,同时资本充足率也是一家银行业务扩张的主要源动力,资本充足率越高业务扩张能力越强,由此推动的营收增长就会越快。银行资本又分为核心资本和非核心资本,核心资本由股东入资和资本积累构成,也就核心一级资本充足率推动的资本充足率越高代表该银行过往的经营业绩越好,资本积累的总额越多,这种高资本充足率有别于由发债推动的资本充足率,因而资本充足率和核心一级资本充足率应该结合一起来分析一家银行的资金实力。我们以股份银行为例说明,其他银行投资人根据范例自行判断,我们可以看到6家股份制银行当中招商银行核心一级资本充足率和资本充足率最高,说明招商银行的风险承受能力和未来的业务扩张能力最强,同时两项充足率都同步上升,说明其资本充足率的提高来自于资本积累,这种动力是最为优秀的发展动力。再来看兴业银行和平安银行,兴业银行和平安银行的资本充足率2020年也小幅提升,但核心一级资本充足率在下降,这说明其资本充足率的小幅增长并非资本积累带来的增量,可能是发债的结果,这个笔者没有去查阅,有兴趣的朋友可以具体查一下2020年的信息。从几家股份制银行看,依然是招商银行最具发展潜力,具有更大的业务扩张空间。因图中数据不完整我们下面会有具体人工统计数据。统计时我们将已经公布年报的各家银行数据全部统计出来,以备对照所需,结论根据案例进行判断。

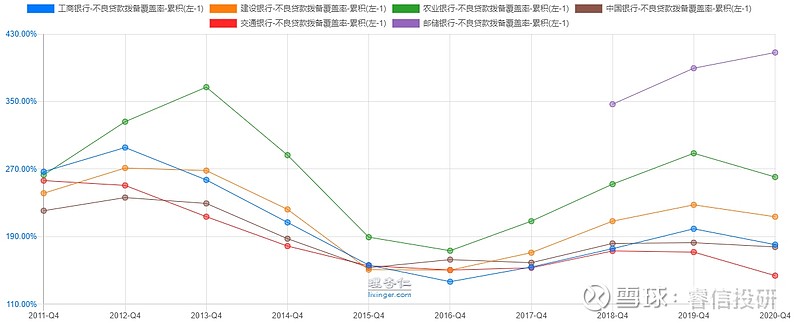

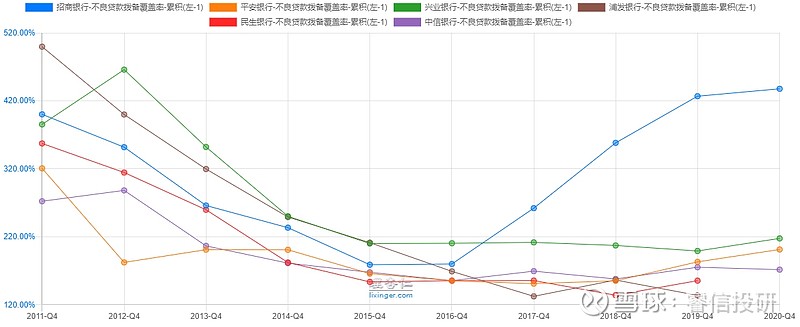

二、拨备覆盖率

拨备覆盖率也是衡量一家银行抗风险能力的关键性指标,国家监管部门也同样对其比率有强制性规定,其意义就是假设银行发生坏账时的保证金使用比率,该比率越高,能承受的坏账金额就越高。因为财务报表涉及许多估计假设,因此该比率中潜藏着部分利润,当一家银行的坏账比率持续降低并且拨备覆盖率计提到一定的高度时,便可以不再计提或少量计提,这部分利润就会反映到利润表当中从而增厚利润,但分析时需要与不良贷款率指标结合分析。我们这次以国有银行为例,我们可以看到拨备覆盖率最高的是邮储银行,最低的是交通银行,同时除邮储银行以外其他五家银行该指标2020年均出现下滑,说明2020年邮储银行的利润最高,在核销坏账之后仍能继续提高拨备覆盖率,同时利润增速并未受到影响,该项指标说明疫情这一年,邮储银行的效益和管理是极为优秀的。其他5家银行应该是核销了大量的不良贷款,同时在1.5万亿让利的政策下利润未能同步放大,这或许就是拨备下降的主因。

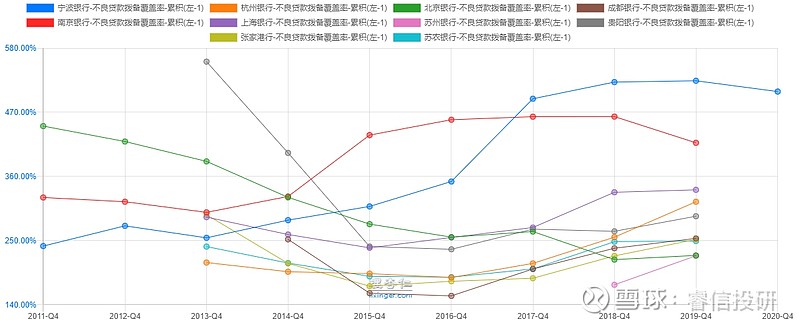

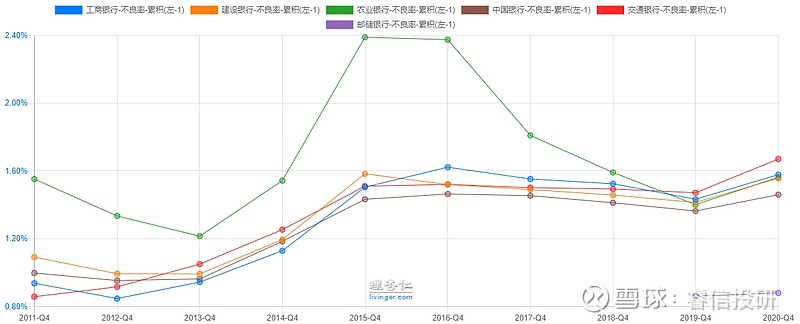

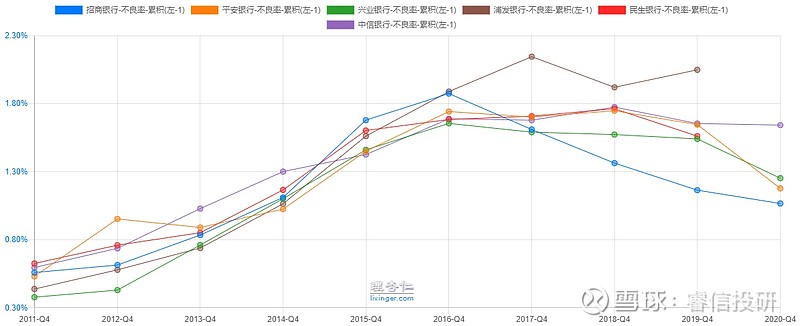

三、不良贷款率

不良率是衡量银行资产质量的指标之一,不良率当然越低越好,但分析不良率时还需要结合不良贷款的认定标准进行分析,一般来说,认定标准越严格,说明其资产质量越优秀,这个数据需要结合财务报表附注进行统计。

我们通过报表附注查阅不良贷款余额和贷款的逾期情况,这里所指的逾期贷款是包含逾期1天以上的贷款,两者的比值越高说明对不良的认定越严格,我们通过以上数据可以看出国有银行的不良认定较为严格,其中建设银行和农业银行应该是将逾期1天的贷款都认定为不良贷款,股份银行中中信、浦发、平安三家银行的不良认定较为宽松,再结合不良贷款率来分析,平安银行的不良率大幅下降含金量是不高的,国有银行方面虽然不良率有所上升,但因其不良认定的严格性,加之2020年疫情的影响,六大行的资产质量实际上还是较为优秀的。兴业、招商、宁波三家银行该比值接近100%,且不良率稳中有降,不良率的走低基本没有过多的水分。

银行的系列文章第一节我们就先写到这里,我们来做一个小小的总结,通过以上几项大的指标对比得出结论,招商银行的过往经营业绩更好,未来发展潜力和空间弹性更大。六大行不良资产认定更为严格,报表的严谨程度更高,资本充足率高于股份银行,其未来业务扩张的基础更牢固,除邮储银行以外其他几家国有银行的拨备覆盖率明显偏低,在未来持续经营的过程中会继续提高拨备覆盖率从而会导致一部分利润被稀释,加之原有的高基数未来的增速超过双位数是一件超级困难的假设。邮储银行高拨备,在拨备的计提上无需耗费更多的利润,但因其资本充足率低于其他5家银行,因此在业务扩张方面邮储银行未来可能会相对缓慢些。其他地方性银行中只有宁波银行数据最全,宁波银行的各项指标极为优秀,不良资产的认定严格,不良率在统计的几家银行中最低,证明其超强的管理水平和严谨的工作作风,拨备覆盖率超过500%,这些都是未来利润释放的基础,但资本充足率和核心一级资本充足率在2020年均出现下降,说明公司在业务扩张的过程中消耗了大量的资本储备,扩张速度大于资本积累速度,可能导致未来宁波银行业务扩张时没有过往那样快,不过宁波银行有着超高的拨备率和极低的不良率,营收增速的放慢脚步不会对利润造成影响。

另外几家银行尚未公布年报,详细数据无从得知,待系列文章结束后我们会再补充一篇其余几家银行的数据说明文章,以备未来考证并形成投资判断依据。更多更细的数据后面的文章继续分析。