洽洽食品,上市代码002557,也算一个知名品牌了 今天来分析一下目前价位的投资价值。

洽洽瓜子,是安徽合肥的品牌。中国第一批个体户或者说是私营公司,就是安徽芜湖年广久创立的“傻子瓜子”品牌。作为改革开放的第一批民营企业,是得到邓小平肯定和支持的,也对祖国的改革开放起到了至关重要的作用。目前洽洽瓜子的品牌和知名度已经超越傻子瓜子,规模上已经远远超过了傻子瓜子。洽洽食品的陈先保1982年,毕业于无锡轻工业学院(目前叫江南大学),硕士毕业。陈先保是1982年的硕士,这在当时也是高端人才。

1996年,陈先保创立洽洽食品,同时创立百煮瓜子工艺。然后开始在央视做广告。当时的电视台和报纸几乎垄断了所有的媒体。所以央视广告也是最贵的,作为一个央视广告竞标中的胜出者,能活下来,而且活的还不错,肯定有运气成分。运气是能力的体现,这也从另一个方面说明陈先保还是比较有能力的。

洽洽食品上市后,首次发行融资20亿,发行股数:5,000万股;每股面值:人民币1.00元;每股发行价格:40.00元;发行日期:2011年2月21日;拟上市证券交易所:深圳证券交易所;发行后总股本:20,000万股 。首次发行,增加了33.3%的股份,融资了20亿,发行后的总市值80亿元人民币。

发行的价格40元,就是最高价,之后跟随大盘一路下跌,直到2015年的9月,价格创下了最低价11.68元/股。真是上市即巅峰,大多数时候,刚上市的一段时间内买入是很不明智的行为。洽洽食品业算一个好公司,从2011年2月到2015年9月,股价跌了4.5年多,跌幅70.8%。

不破不立,从2015年的,11.68元到巅峰2020年的71.17元,只用了5年时间,5年收益了500%。

所以,同一个公司,有人5年能赔70%,有人5年赚500%,一个天上,一个地下,不同的只是:1估值;2发展阶段;3大环境。

招股之前,2010年每股收益1元;招股后2011年,每股收益0.78元。发行价合51.28倍PE。2015年的11.68元,合16.85倍PE。估值缩减了67.14%,基本接近70%的跌幅。

2020年8月达到高点时,估值为51.76倍,超过了招股时候的51.28倍。5年的时间,估值抬升了340%。股价涨了500%。估值抬升占股价涨幅的比例为70%,投资人不赚估值抬升的前,太可惜了。

目前,洽洽食品的估值为PE15.98倍,PB2.47,P,1.89,股息率3.67%。目前的估值处于上市以来的很低的一个估值,所以咱研究一下子。

2020年,洽洽食品发行13.4亿的可转债,用来扩建扩产。目前可转债112.75元,转股溢价率137.29%,转股价没有下修过,还剩2.27年,看样子,白嫖的可能性很大,最终还钱的可能性不小,投资价值不高。

截止到目前,洽洽食品分红14次,分红融资比是200%。目前一年的分红大约是5.0几亿。

从赛道上来说,休闲食品是一个好的赛道。但是瓜子、坚果这些东西都是农产品,后期的加工,也都是容易被模仿的,竞争优势不算强。也就有点品牌和规模优势。想想,你在菜市场里买的现钞瓜子,口味也很不错,价格还比洽洽便宜。跟菜市场里的瓜子相比,洽洽的优势是,袋子装的,能较长时间的保存,而不会变潮或发霉。

有息负债率28.72%,在休闲食品里算是高的了,但是总体跟其他行业相比,这个负债率很健康。盐津铺子,有息负债率27.1%。

近9年,洽洽食品的净利润共计为46.45亿,自由现金流为47.97亿。净利润的含金量,是非常的高。不过2023年的自由现金流比2022年显著降低,我看看是怎么回事。里边说是:支付的购买商品款增加。2017年,自由现金流大幅减少,股价从17块多,降到了11块多。怎么说呢,自由现金流大幅减少肯定不是啥好事,但是应该也不会有问题,毕竟都是买东西了。

还有一个风险,就是洽洽食品有一些关联交易。实控人如果想揩油上市公司,是很容易的。

近十年,股票价格从2014.6.30日的8.86到了今天的27.22,涨幅为207.22%。跟前几天我分析的伊利股份相当。竞争优势,应该跟伊利股份也大致相当;生意模式比伊利股份要好那么一点点。

看看洽洽食品的财务数据。

营收除了2023年微降,其它年份一直在增加。

净利润有升有降,震荡向上。

roe升降变化较大,近9年的平均值15.6%。估值时可以按以后能稳定在15%。

毛利2023年降幅较大,为26.75%。其它年份都在30%左右。

净利2017年是8.93%,其它年份都高于10%。还算不错

去年的负债率是41.14%,有息负债率是28.72%,正常的负债率。财务费用总体为负数。

近9年的自由现金流比近9年的营业净利润高,净利润的现金含量很高,这一点很优秀。我看招股书里说,经营模式是先款后发货,所以这个公司还是比较优秀的。

看资产负债表发现,总资产94亿,货币基金及交易性金融资产接近50亿,长期股权投资及权益工具投资接近5亿,所以资产负债表非常健康。不错。

看看跟洽洽食品相类似的其他公司情况。

1亿滋

亿滋国际是全球最大的零食公司之一。公司主要生产和销售零食,包括饼干(饼干、饼干和咸点心)、巧克力、口香糖和糖果,以及各种奶酪和食品杂货和粉末饮料产品。公司在大约80个国家有业务,并在全球150多个国家销售产品。

亿滋的销售毛利近5年平均为38.52%,比洽洽的31.16%高;亿滋的销售净利近5年平均为13.18%,比洽洽的13.85%稍低。所以洽洽的经营效率还是很不错的。

亿滋的近5年平均roe为14.16%,比洽洽的18.4%低不少。

亿滋的负债率60.27%,也比洽洽食品的41.14%高不少。

亿滋目前的PE=20.12,pb=3.03。都比洽洽食品的PE=15.93,pb=2.46要贵。

近12年的历史上,亿滋的pe在15-35之间晃荡。目前在合理区间。

亿滋股票,不计股息,近十年收益78.65%,合年化5.97%;近二十年收益222%,合年化6.02%。年化收益非常稳定,加上股息,近20年年化收益大约为8.66%。

2好时

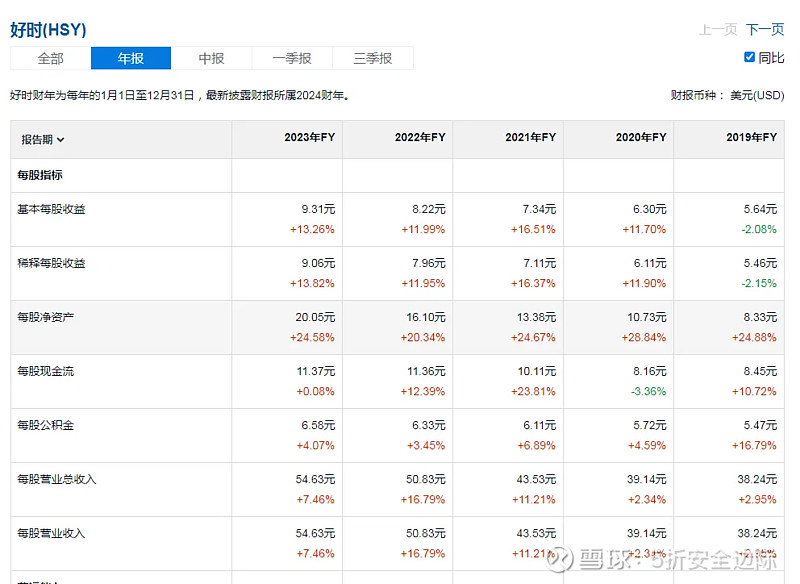

美国好时公司于1927年10月24日根据特拉华州法律注册成立。该公司是全球糖果业的领导者,以巧克力,糖果,薄荷糖,口香糖和其他美味小吃带来的美誉而闻名。该公司是北美最大的优质巧克力生产商,美国领先的小吃制造商以及巧克力和非巧克力糖果的全球领导者。

好时的销售毛利近5年平均为44.77%,比洽洽的31.16%高;好时的销售净利近5年平均为15.8%,比洽洽的13.85%高。

好时的近5年平均roe为60.3%,比洽洽的18.4%高很多。

好时的负债率65.56%,也比洽洽食品的41.14%高不少。

好时目前的PE=18.44,pb=9.3。都比洽洽食品的PE=15.93,pb=2.46要贵。

近20年的历史上,好时的pe在18-40之间晃荡。目前在低估区间。

近1年,每股收益还在正常增长,2023年增长了13.82%,但是现金流没有再增长。近1年股价下跌30%。看来不光国内看重现金流,国外也非常看重现金流。(近两年茅台连续阴跌,但是茅台利润仍以15%的速度在增长,好多人不理解茅台为啥下跌。茅台的经营现金流已经连续两年低于经营净利润不少了。)

好时股票,不计股息,近十年收益143.33%,合年化9.30%;近二十年收益551.0%,合年化9.82%。年化收益非常稳定,加上股息,近20年年化收益大约为12.55%。

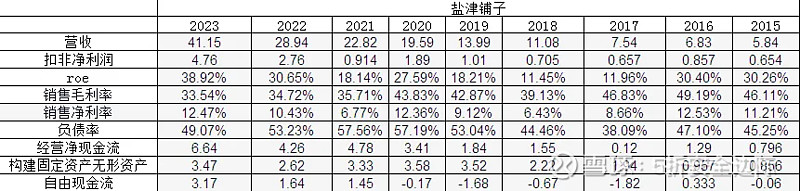

1盐津铺子

盐津铺子食品股份有限公司的主营业务是小品类休闲食品的研发、生产和销售。主要产品是休闲烘焙点心类(含薯片)、休闲深海零食(含鱼豆腐等)、休闲肉鱼产品、休闲豆制品-豆干类、果干产品、蜜饯炒货、休闲素食、辣条。

盐津铺子的销售毛利近5年平均为38.13%,比洽洽的31.16%高;盐津铺子的销售净利近5年平均为10.23%,比洽洽的13.85%低。所以洽洽的经营效率还是很不错的。

盐津铺子的近5年平均roe为26.7%,比洽洽的18.4%高不少。

盐津铺子的负债率49.07%,也比洽洽食品的41.14%高。

盐津铺子目前的PE=19.45,pb=6.58。都比洽洽食品的PE=15.93,pb=2.46要贵。

上市7年都,盐津铺子的pe在19.45-101之间晃荡。因为上市时间太短,目前的估值在低位,但是不排除仍然会下跌的可能。19.45不倍不是一个很低的估值 。

盐津铺子股票39.26元。

盐津铺子的自由现金流不太好,自由现金流远远低于净利润。不过考虑的盐津铺子迅速增长的营收,这个应该问题不大。

盐津铺子的资产负债表中,货币资金偏低,抗风险能力比较差。这一点比洽洽食品差不少。

考虑到稳健性,我倾向于目前价格买洽洽食品。

2三只松鼠

三只松鼠股份有限公司的主营业务为自有品牌休闲食品的研发、检测、分装及销售。主要产品为炒货食品、坚果、果干、烘焙、肉制品等休闲食品。

三只松鼠的销售毛利近5年平均为26.23%,比洽洽的31.16%低;三只松鼠的销售净利近5年平均为2.9%,比洽洽的13.85%低太多了。

三只松鼠的近5年平均roe为13.16%,比洽洽的18.4%低很多。

三只松鼠的负债率56.45%,也比洽洽食品的41.14%高不少。

三只松鼠目前的PE=22.89,pb=2.72。都比洽洽食品的PE=15.93,pb=2.46要贵。

三只松鼠盈利不稳定,销售净利太低。资产负债表中有一个其他流动资产,18亿多,刚查了一下,是一个大额存单。三只松鼠的资产负债表还不错。综合考虑,不如洽洽食品。

目前价格,洽洽食品27.58元,长期收益率为:

长期回报率r=股息率+长期成长率=roe(1-分红率F)+股息率

目前价格股息率为3.63%,如果净现金流全部分红,则股息率为5.75%;

长期成长率,休闲食品,取4%-5%。

长期回报率r=股息率+长期成长率

所以洽洽食品的目前价格长期回报为9.75%-10.75%。

用另一种计算方法计算,长期回报率r=roe(1-分红率F)+股息率

近9年平均roe为15.62%,去年的roe为14.76%,姑且取以后得平均roe为15%。

r=15%*(1-63.13%)+3.63%=5.53%+3.63%=9.16%

所以洽洽食品的目前价格长期回报为9.16%。

结论:财务指标不如洽洽食品的休闲食品巨头亿滋近20年年化收益8.66%;财务指标比洽洽食品好的美股上市公司好时,近20年年化收益率12.55%。洽洽食品按现价买入,年化收益率10%是大概率。