一、市场整体状况

“股票市场经过2022年较大回调,即使受到经济环境制约,2023年不能走出向上行情,大概率下跌幅度将小于2022年。坚信极端情况下上证指数不会跌破2800点。对2023年市场整体偏于谨慎乐观”。以上是2022年投资总结时对2023年市场做出的判断。从2023年市场主要指数的表现看,判断基本正确。主要指数的年度涨跌幅(括号内数据为2022年全年指数涨跌幅)清晰地体现这一判断:上证指数-3.70%(-15.13%)、深证成指-13.54%(-25.85%)、中小100指数-17.98%(-26.49%)、创业板指-19.41%(-29.37%)、沪深300指数-11.38%(-21.63%)、上证50指数-11.73%(-19.52%)、中证500指数-7.42%(-20.31%)、中证1000指数-6.28%(-21.58%)、央视50指数-5.59%(-16.97%)。

二、投资总体业绩概述

2023年基金整体投资业绩为-4.176%,与2022年-4.584%相比,亏损幅度有所减小,业绩表现似乎相对上年好一些,与2023年全年指数运行趋势较一致。但还是没有实现正收益,连续两年基金投资亏损。

投资和跟踪的单只基金的实际全年业绩表现,并非完全如市场一样都好于上一年。其中债券型和债券混合型标的基金业绩表现好于上年。债券型基金所跟踪的全部标的实现正收益,债券混合型基金跟踪标的中有出现亏损的基金,其亏损幅度比上年缩减一半以上。这两类基金业绩表现与全年指数大趋势预判一致。而股票混合型标的基金业绩表现与全年指数走势大相径庭,其业绩离散性较大,这与基金所持个股的市场表现息息相关。结果是,一些股票混合型基金业绩大幅度超越市场平均值,另一些股票混合型基金业绩大幅度落后市场平均值。决定基金业绩的关键因素是基金持有的股票品种,是否能成为当年市场资金追逐的热点。股票混合型基金业绩与全年股票指数走势不存在必然的趋同性。事实是,要想提前挑选到第二年业绩增幅最大,或挑选到业绩能够正增长的股票混合型基金是一件不易做到的事。

三、2023年投资分析

(一)投资标的

1、债券型基金:

(206018)鹏华产业债债券

选择理由:上年末所关注基金按基金投资体系因子综合排名,位居债券型标的基金第2位;基金经理任职期间年化收益较高,上年收益较低,期待收益均值回归。2023年继续持有。

(750002)安信目标收益债券

选择理由:上年末所关注基金按基金投资体系因子综合排名,位居债券型标的基金第8位,不是持有基金排名末位;基金经理任职期间年化收益达到4%以上的要求;上年收益较低,期待收益均值回归。2023年继续持有。

(217022)招商产业债券

新建仓买入基金。选择理由:上年末所关注基金按基金投资体系因子综合排名不低于原持有标的基金(中加纯债债券),位居债券型标的基金第7位;标的基金经理任职期间没有出现年度亏损情况;2022年业绩在对比样本中不是最好,期待来年收益不会大幅回撤;最近一个连续三年收益相对较高。位居综合排名第1、第3和第4位的长盛全债指数增强债券(510080)、博时稳健回报债券(160513)和华夏债券(001001),这三只基金出现过年度业绩亏损,从业绩稳定性角度考虑没有选择。排名第5和第6位的华宝宝康债券(240003)和富国天利增长债券(100013)最近三年期间业绩不及招商产业债券业绩好,选择了招商产业债券。

上述三只标的基金2023年初始投资金额一致。

剔除(000914)中加纯债债券

剔除理由:上年末所关注基金按基金投资体系因子综合排名,位居债券型标的基金第9位,位居持有标的末位;上年末其业绩好,在样本标的中当年收益率位居第二位,按照当年业绩最好者,下一年收益率大概率不会继续维持在最高的“均值回归规律”考虑,在“高位”退出;基金规模增长太快,同比增长136%,基金规模快速变大,业绩提升难度增加。

2、债券混合型基金:

(151002)银河收益混合

选择理由:上年末所关注基金按基金投资体系因子综合排名,位居债券混合型标的基金第1位,2023年继续持有。

(050011)博时信用债券A/B

选择理由:上年末所关注基金按基金投资体系因子综合排名,位居债券混合型标的基金第2位,2023年继续持有。

(210014)金鹰元丰债券

新建仓买入基金。选择理由:上年末所关注基金排名不低于原持有标的基金(易方达裕丰回报债券A),位居债券混合型标的基金第4位;任意一个连续三年投资业绩不出现亏损;2022年业绩在对比样本中业绩最差,期待“均值回归规律”带来的收益;最近一个连续三年收益相对较高。没有选择上年末排名第3位的易方达双债增强债券基金,是觉得其上年业绩最好,担心“均值回归规律”的发生带来的收益下修。

上述三只标的基金2023年初始投资金额一致。

剔除(000171)易方达裕丰回报债券A

剔除理由:上年末所关注基金按基金投资体系因子综合排名,位居债券混合型标的基金第6位,位居持有标的末位。

3、股票混合型基金:

(110011)易方达优质精选+(040015)华安动态灵活配置+(519002)华安安信消费混合

选择理由:易方达优质精选+华安动态灵活配置组合,是2022年投资标的易方达优质精选基金停止申购,用华安动态灵活配置替代形成的组合;上年末所关注基金按基金投资体系因子综合排名,易方达优质精选、华安动态灵活配置分别位居股票混合型标的基金第7位和第11位,均不是持仓标的排名末位基金;华安安信消费上年末按基金投资体系因子综合排名第1位,增加为投资标的。

(162605)景顺长城鼎益混合

选择理由:上年末所关注基金按基金投资体系综合排名,位居股票混合型标的基金第5位,不是持有基金排名末位。2023年继续持有。

(166301)华商新趋势优选灵活配置

选择理由:上年末所关注基金按基金投资体系综合排名,位居股票混合型标的基金第3位,不是持有基金排名末位。2023年继续持有。

上述三组基金2023年计划投资金额一致。

剔除(000083)汇添富消费行业混合

剔除理由:上年末所关注基金按基金投资体系因子综合排名,位居标的基金和持有基金末位;与易方达优质精选和景顺长城鼎益混合基金重仓持股品种重叠太多,剔除可以降低持股品种过于集中带来的投资风险,让投资组合基金持股相对分散一些趋于合理。

债券型、债券混合型和股票混合型三个类型基金的投资金额一致。

(二)、全年投资收益

1、债券型基金:

全年投资收益2.448%。在2023年投资的三类基金中唯一保持正收益。三个投资标的两只收益率超过了4.00%的预期,但实际总投资收益不高。原因是,受上年债券基金市场表现不好影响,开年没有及时买入新增投资标的,总想在低于上年末的净值价格买入,市场一直没有出现这样的买入时机,造成全年投资仓位只有2/3,影响了投资收益。鹏华产业债债券和安信目标收益债券没有新增加投资金额,所以全年实际投资收益与标的涨幅一致。全年投资业绩落后中证纯债债券基金指数(3.29%)和中证普通债券基金指数(3.30%)。

2、债券混合型基金:

全年投资收益-1.895%,低于预期投资收益,投资结果不满意。三个投资标的收益率不但未达到不低于8.00%的预期,持有基金全部出现了亏损,跑输中证非纯债债券型基金指数(1.19%),全年实现投资收益高于标的市场表现,是因为面对市场下跌行情,新开仓基金仓位未满仓,留有一定数量现金,对减少投资损失起到了重要作用。

3、股票混合型基金:

全年投资收益-13.082%。三组投资标的收益率均未达到不低于16.00%的预期,还出现了超过10%的亏损。业绩相对好于整体股票混合型基金市场表现,勉强跑赢中证混合型基金指数(-13.80%)。面对市场下跌行情,部分基金仓位未满仓,留有一定的现金头寸,对减少投资损失起到了重要作用。

4、2022年基金组合投资总收益

面对2023年股票市场全面下跌,基金组合投资绝对收益不满意,全部基金投资收益-4.176%。站在全市场角度看相对收益可以接受。跑赢了深证成指(-13.54%)、中小100(-17.98%)、创业板指(-19.41%)、沪深300(-11.38%)、上证50(-11.73%)、中证500(-7.42%)、中证1000(-6.28%)、央视50(-5.59%)和中证基金指数(-5.10%),仅跑输上证指数(-3.70%)。

(三)、投资标的选择分析

1、债券型基金:

剔除标的中加纯债债券基金,2023年继续表现突出,获得5.71%较高收益。换入的招商产业债债券基金表现也不错,年收益达到5.00%。当年业绩最好者下一年收益率大概率不会继续维持在最高的“均值回归规律”,未必一定会在下一年出现,完全有可能继续呈现强者恒强势头。在满足综合排名靠前的条件要求下,还应该考虑近九年和其对应的7个连续3年的业绩稳定性。不要轻易换基操作,替换基金操作的耗损(在时间上的延缓耽误和交易费用付出),会对投资收益造成损失。

2、债券混合型基金:

剔除的标的易方达裕丰回报债券,相对2023年关注的债券混合型基金品种而言表现尚可,取得1.51%收益。换入的金鹰元丰债券收益-10.78%,居标的基金最末尾。与上年业绩最好者下一年收益率大概率不会继续维持在最高的“均值回归规律”的不确定性类似,上年业绩最差者下一年收益率大概率不会继续维持在最差的“均值回归规律”,同样未必一定会在下一年出现业绩扭转。金鹰元丰债券在上年标的基金中业绩最差,本年度业绩再次表现最差,列标的基金跌幅榜第1位,呈现弱者继续弱势的态势。以上年的收益为参照的“均值回归规律”,未必是可靠的选择标的指标。上年保留的标的,排名前茅的银河收益混合(第1位)、博时信用债券A/B(第2位),本年度跌幅靠前,列跌幅榜第4位和第2位。投资的三只债券混合型基金位居跌幅榜前列,对收益下跌起到了助推作用。单纯以排名是否靠前,未必是投资可靠的选择标的指标。同样每年末尾淘汰持有标的,也未必是好的选择方法。重要的是在满足综合排名靠前的条件要求下,还应该考虑近九年和其对应的7个连续3年的业绩稳定性。

3、股票混合型基金:

剔除的标的汇添富消费行业混合基金,2023年业绩为-17.89%。换入按综合排名第一的华安安信消费混合,全年收益-7.41%,好于剔除标的,替换结果符合预期。这也可能存在运气成分。股票混合型基金当年业绩好坏与其持股品种的市场表现息息相关,检验的是基金经理的自我认知能力、选股能力和纠错能力。对于这些能力,基金经理在年复一年的投资实践中,要懂得如何正确地提升和进化,在此基础上,还要始终保持做正确的事。本年度剔除的汇添富消费行业混合基金,以及持有的易方达优质精选和景顺长城鼎益混合基金,它们在持仓品种上有许多重叠,折射出这三只基金经理人具有类似的投资理念,他们一直坚持遵循着自己的投资方法,而一旦出现与市场行情相悖,又不能及时做出正确的应对,损失就会加大,它们连续三年出现了亏损局面,且亏损幅度逐年加大,就成为必然的实事。在满足综合排名靠前的条件要求下,还应该考虑标的基金的持股状况,避免彼此间持股重叠品种太多。如果对基金持有的个股有研究和认知能力,那就能更好地做出基金的持有选择了。

四、投资总结

1、债券型基金:

2023年的债券市场表现较好,跟踪标的基金平均收益率3.91%,中位数4.49%,基本达到债券收益4%的预期要求。2023年投资策略是在2022年债券市场表现较差基础上,为降低风险偏好,采取投资标的价格在上年末净值之下时买入。新建仓基金招商产业债券基金价格没有出现低于上年末净值情况,失去了投资买入机会,使仓位空缺1/3,影响了整体债券型基金投资收益。

2023年债券型基金投资策略过于谨慎,忽视了收益呈现钟摆波动的特性。在2022年债券市场收益极其不好的情况下,也可能预示着向好的转变已经悄然开始。回头看,在降息预期下,2023年的投资应该采用2022年的投资策略,即在2023年开市第一天将计划投资金额,全部买入新开仓基金。这两年的实际投资行为恰恰做反了,结果是连续两年债券基金投资都不理想。在投资中要想精准把握每年的行情变化趋势,是极其困难的,对于一般投资者是一件不太可能做到的事。但保持谨慎一定是必要的选择。重要的是,要长期坚持在任何情况下都要保持审慎态度和策略,这才是以不变应万变,有效应对变化无常的市场良方。

2、债券混合型基金:

买入时机为基金净值连续下跌3天,在下跌中分4批(按1/10、2/10、3/10、4/10比例)逐步买入。

所有标的基金的买入都遵循了上述买入方法,但忽略了或没有采用在上年末净值以下价格开始买入策略。使其年内首次买入价格高于上年末的净值,提高了投资成本,使基金持仓成本相较于标的上年末净值处于不利位置,要想当年达到或超过标的全年收益,变为不可能。一旦行情逆转下跌,带来的损失将会更多。造成这样的局面是,股市经过2022年的下跌,代表蓝筹公司指数已连续下跌两年,觉得风险已大部分释放,提高了自己的风险偏好。结合年初市场上涨走势,有急切想买入的冲动,放松了风险控制,这是今后投资时一定要克服的人行弱点。当意识到这个问题后,及时进行纠正,让后续买入价格低于上年末的净值,力求全年加仓基金投资总成本控制在上年末基金净值以下。这一改变延缓和拉长了标的买入时间,伴随着全年市场逐步走低,恰巧规避了在较高净值时继续买入,成就了投资业绩好于标的收益。这再一次说明,要长期坚持在任何情况下都要保持谨慎投资态度和策略,并持之以恒,这才是以不变应万变,有效应对市场风险的良方。

3、股票混合型基金:

买入时机为基金净值连续下跌3天或虽未连续下跌3天,但连续下跌累计跌幅达到或超过3%。在下跌中分4批(按1/10、2/10、3/10、4/10比例)逐步买入。

2023年股票混合型基金投资,同样是忽略了或没有采用在低于上年末净值以下价格开始买入策略。使其年内首次买入价格高于上年末的净值,提高了投资成本。当意识到这个问题后,及时进行纠正,让后续买入价格低于上年末的净值,力求全年加仓基金投资总成本不超过上年末基金净值。另外,形成投资组合的基金,彼此间持有的股票品种还是重叠过多,表面上看选择了多只基金,实际上是类似于单选一只基金,没有起到风险分散的作用。在满足综合排名靠前的条件要求下,还应该比较投资标的基金之间的持股品种,避免持股过多集中在相同行业,甚至相同公司股票上。还要避免受到市场情绪的影响,在基金表现最好时投入大量资金买入。

4、新认知

a、在新的世界经济格局形成中,国内金融市场表现与世界上主要发达经济体的经济环境会产生紧密的联系,不能想当然的孤立看待中国金融市场,要具备全球范围内投资的意识;

b、在原有标的选择因子基础上,更要关注标的业绩的稳定性。在基金基本情况、近九年业绩和近九年中每个连续三年期间业绩这三个关注项排名,都应该名列前六名;

c、制定的投资计划一定要坚决执行,虽说不一定绝对正确,但,是经过自己深思熟虑后给出的明确选择。避免在市场环境异常恶劣、压力加重时才匆忙地做决定,这最容易让人在错误的时间由于错误的理由做出错误的决定。

d、过去的绩效记录虽并不能预测未来的结果,但最差的那个肯定会继续失败。基金经理的业绩往往是变差容易变好难。

e、在比实力或能力情况下,不存在均值回归状况,在比运气情况下才可能存在均值回归状况。

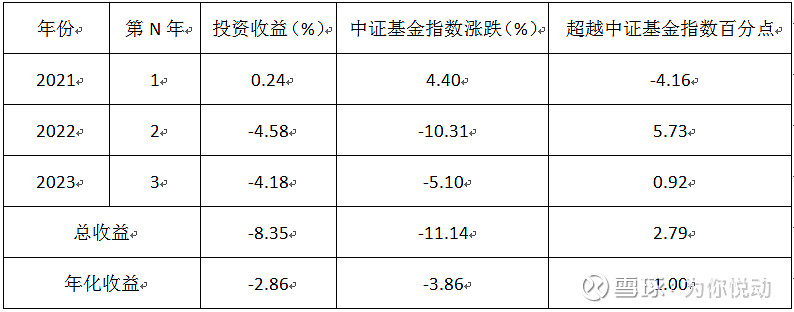

5、历年投资收益汇总

三年的总投资收益超过中证基金指数,其关键是投资回撤时小于中证基金指数,只要能够较好地控制收益回撤,长时间叠加累计就可以取的较好的投资总收益。所以投资者控制回撤是长期稳定回报的基础,也就是最关键的不是如何管理回报,而是如何管理市场风险。要把风险意识放在首位,而不是先想到能赚多少。

五、2024年投资计划

2024年按照自己修订的“基金投资体系(FOF基金组合2024年版)” 网页链接进行基金标的投资选择。每年每一类基金选择替换数量一般不超过一只,共计替换不超过三只基金。每一类基金保留不低于两只继续持有,共保留不低于六只基金。较特别的是,债券混合型基金2023年选择的标的(210014)金鹰元丰债券A和(050011)博时信用债券A/B年度综合排名位居最末位,(151002)银河收益混合更换了基金经理,过往基金业绩失去了参考价值,无法判断新任基金经理人的投资能力,需要一定时间(4年)考察。这三只基金都不满足自己修订的“基金投资体系(FOF基金组合2024年版)”要求,决定2024年全部更换。2024年根据市场情况,努力将投资组合中股票混合型基金持有品种数量减少,直至达到三个。逐步将整个基金组合(FOF)调整为九只基金持有。

1、债券型基金:

①、2024年移除投资基金:无(2023年持有基金品种2只,不足3只品种)

②、2024年投资基金选择:选择(217022)招商产业债券。招商产业债券是上年选择的未建仓的投资标的。

理由:a、2023年末在关注的同类基金中,年度基金投资体系综合排名,招商产业债券为第1位,排名进入前6名;

b、基金经理任职期间均未出现年度亏损情况;

c、在基本情况、近九年收益率、连续7个3年周期收益率三项排名均进入前6名;

d、近九年业绩稳定性较好;

e、连续7个3年周期收益率业绩稳定性较好;

f、基金经理任职期间年化收益率超过4%,达到5.64%;

g、任意连续三年收益率均超过12.5%。

综上理由,选择招商产业债券。另外上年度剔除的中加纯债债券基金(000914)也是一只业绩稳定的基金,满足上述d、e、f、g四条要求,年度基金投资体系综合排名中列第5位,要关注。已持有的(206018)鹏华产业债债券和(750002)安信目标收益债券,2023年末基金投资体系综合排名分别为第6位和第7位,不满足上述a、c、g条,根据市场情况,用新发掘出来的符合要求的标的逐步替换。

③、2024年债券型基金三只投资标的:

(206018)鹏华产业债债券继续持有,2023年末所关注基金按基金投资体系综合排名第6位;

(750002)安信目标收益债券继续持有,2023年末所关注基金按基金投资体系综合排名第7位。

(217022)招商产业债券(000914)新投资标的,2023年末所关注基金按基金投资体系综合排名第1位。关注(000914)中加纯债债券。

以上选择的三只基金,2024年初始投资金额一致。

④、市场判断:

2022年纯债债券型基金收益率创近九年最低,2023年收益率虽然反弹,但实际收益率在历史上也不算太高。中国经济增长下行,通胀处于低位,为了稳增长,大概率不会实施加息。美联储的加息可能接近尾声,2024年全球主要经济体降息概率增大。个人预判2024年纯债债券基金投资收益率不会低于2023年抑或可能会更好。在美联储降息可能性增大的情况下,还可以适当关注美元债券基金。

2、债券混合型基金:

①、2024年移除投资基金:(210014)金鹰元丰债券A、(151002)银河收益混合和(050011)博时信用债券A/B,上年持有的基金全部移除,这是没有料到的情况。

理由:a、(050011)博时信用债券A/B年度末所关注基金按基金投资体系综合排名位居最末位,在2021~2023三年周期投资出现亏损,在基金基本情况、近九年业绩和近九年中每个连续三年期间业绩三个关注项排名,都未进入前六名,业绩不稳定。

b、(151002)银河收益混合更换基金经理,失去了过往业绩参考价值,无法判断新任基金经理人的投资能力,需要一定时间(4年)考察。

c、在持有同类基金中,(210014)金鹰元丰债券A虽然在年度末所关注基金,按基金投资体系综合排名第4位,但在近两年的投资回报均出现超过-10%~-20%的跌幅,在关注的同类基金中绩效最差;2021~2023三年周期投资出现亏损;在基金基本情况、近九年业绩和近九年中每个连续三年期间业绩三个关注项排名,基金基本情况一项未进入前六名。过去的绩效记录虽并不能预测未来的结果,但最差的那个肯定会继续失败。

②、2024年调入投资基金:(000171)易方达裕丰回报债券A、(110035)易方达双债增强和(630009)华商稳定增利。2024年债券混合型基金标的全部为新标的。2023年移除的易方达裕丰回报债券再次被选为投资标的。

理由:a、(110035)易方达双债增强、(000171)易方达裕丰回报债券A和(630009)华商稳定增利2023年末基金投资体系综合排名分别第3位、第4位和第6位,排名进入前六名。

b、任意连续三年投资收益率为正;

c、在基本情况、近九年收益率、连续7个3年周期收益率三项排名均进入前6名;

d、历年亏损最小幅度排名列前三位,业绩相对稳定。

没有考虑位列基金投资体系综合排名第1位和第2位的光大信用添益(360013)和西部利得稳健双利(675011)成为投资标的,是因为在亏损年份,回撤相较所选择的标的大。

③、2024年债券混合型基金三只投资标的:

(110035)易方达双债增强,2023年末基金投资体系综合排名第3位;

(000171)易方达裕丰回报债券,A2023年末基金投资体系综合排名第4位;

(630009)华商稳定增利,2023年末基金投资体系综合排名第6位。

以上三只标的基金2024年初始投资金额一致。

④、市场判断:

2024年债券混合型基金收益率,将取决于当年股票市场和债券市场的综合表现。股市经过两年的下跌,蓝筹价值股经过三年下跌,风险应该大幅度释放。但中国经济增长下行是否已经见底,还存在较大的不确定性。为了稳增长,大概率不会实施加息。美联储的加息周期可能接近尾声,2024年全球主要经济体降息可能性增大。2024年债券市场可能会有较好表现,但股市还存在一定的不确定性。股债此消彼长,投资还是要谨慎。不要以为股市经过两年的下跌,风险已释放殆尽,而放松风险管理。在充分做好风险管控基础上,希望获得正收益。

3、股票混合型基金:

①、2024年移除投资基金:(162605)景顺长城鼎益混合基金、(110011)易方达优质精选和(040015)华安动态灵活配置

理由:a、从以前全部满足业绩指标要求,到现在已全部不满足近期、中期、长期时段中任意一个时间段的业绩要求,基金经理的自我认知能力、选股能力和纠错能力可能出现错误偏差;

b、2021~2023三年期间投资收益(162605)景顺长城鼎益混合基金、(110011)易方达优质精选出现亏损;

c、上条两个基金都重仓持有多个白酒类上市公司股票,白酒类上市公司股票虽然经历两年下跌,但估值并不低估,结合消费需求,有继续下跌之虞(自己认为但不一定正确,来年见证)。

②、2024年调入投资基金:无。除去已持有基金,没有发现更加优秀基金标的可以选择。整体股票混合型基金业绩表现较差,这个是否是市场见底的迹象,来年见证。

③、2024年股票混合型基金投资标的:

(166301)华商新趋势优选灵活配置继续持有,2023年末基金投资体系综合排名第2位;

(519002)华安安信消费混合继续持有,2023年末基金投资体系综合排名第1位;

赎回景顺长城鼎益混合、易方达优质精选和华安动态灵活配置三只基金资金,平均分配在2024年两只投资标的基金中,两只标的基金初始投资金额一致。

④、市场判断:

股票市场经过2022、2023年两年回调,蓝筹价值股经过三年回调,市场风险得到较大释放。受国际国内经济环境影响,2024年国内A股市场能否走出向上行情,还不确定。部分核心大市值公司股票估值还有20%左右高估(自己认为),存在下修之虞。不应以近两年市场下跌,风险有所释放而掉以轻心,继续降低风险偏好,坚持市场大幅下跌才买入策略,静待市场向好。