$百济神州(BGNE)$ 成立于2010年,2016年赴美IPO(NASDAQ:BGNE),成为首家在纳斯达克上市的中国生物科技公司,2018年登陆香港联交所(股票代码06160.HK),并在今年7月科创板IPO提交注册,即将成为首家“A+H+N”三地上市药企。2021年8月24日,百济神州市值253亿美元,美股上市5年,市值增长数十倍。

不可否认百济神州可谓创新药企业和资本成功结合的案例,与此同时,行业内对其融资烧钱的发展模式也存在着不少质疑的声音,科创板上市意味着百济神州将进一步获得更多的资本支持,也侧面印证了其烧钱速度之快。

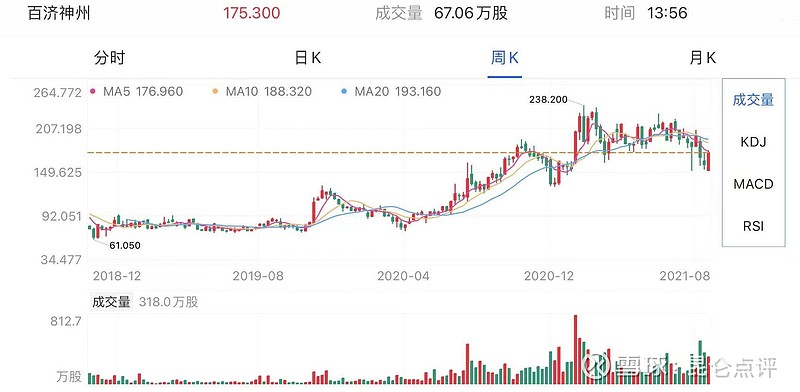

下图为百济神州美股的走势

下图为百济神州港股的走势

首屈一指的“烧钱”药企

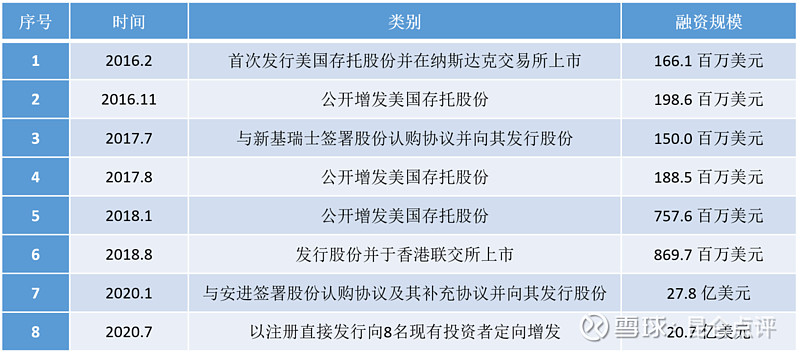

2016年纳斯达克上市以来,百济神州先后完成8次融资,总额超过71.8亿美元(~466亿元人民币)。2020年1月百济神州向安进发行股份,募集27.85亿美元,这让安进一跃成为百济神州第一大股东。

百济神州历次募集资金情况

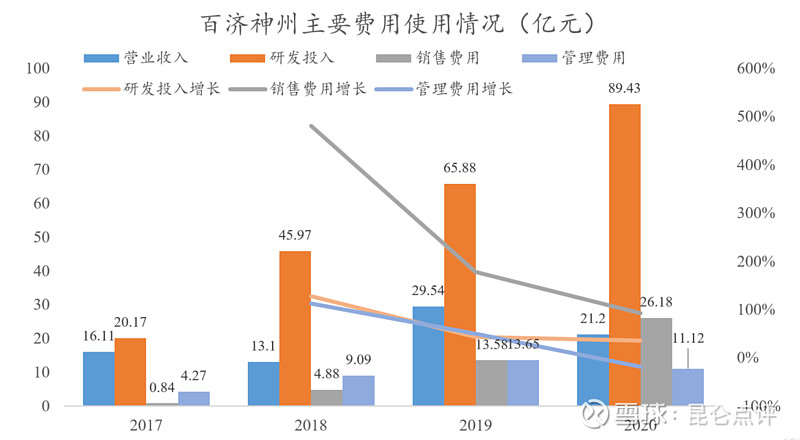

百济神州上市5年多仍处于一路亏损状态,2017~2020年净利润分别为-9.82亿元、-47.47亿元、-69.15亿元及-113.84亿元,这不让人禁思考历次募集的巨额资金都花在哪里?

透过百济神州的招股书可以看到,百济神州主要费用集中在研发投入、销售费用和管理费用上。动态来看,除管理费用2020年有所下降外,研发费用与管理费用均呈持续走高趋势,其中销售费用增长速度较为迅猛,研发费用增长速度增长速度有所放缓;静态来看,2020年三者占营业收入的比例分别为422%、29%和42%,研发投入仍是绝对的大头。

与同样是港股18A规则上市的32家生物科技公司相比,2020年百济神州89.43亿元的研发费用可谓独占鳌头,甚至超过研发投入TOP2~TOP7企业之和(信达18.52亿元、君实17.78亿元、再鼎14.4亿元、基石14.05亿元、复宏汉霖8.94亿元、康方7.69亿元、嘉和6.97亿元)。

进一步对研发费用进行细分,临床试验费、合作研发费用、员工工资与福利费、材料费及研发人员股权激励费用几项合计占研发费用80%以上。这里面最多的是临床试验费,2020年为27.15亿元,占30.36%;其次是员工工资与福利,17.91亿元,占20.03%,百济研发人员主要为临床开发团队,截至2021年1月,百济研发人员超过2100人,占员工总数40%,其中临床前研究团队超过500人,临床开发团队1600人,且1000人在中国。

值得注意的是,2020年的合作研发费用(主要为公司合作研发项目中的首付款或里程碑付款)为16.61亿元,较2019年有大幅增长(+382%),主要由于百济神州引进了多款产品,合作方包括安进、Mirati、SpringWorks、Zymeworks、Seagen、LeapTherapeutics、EUSA、Assembly、百奥泰等。

百济神州2018-2020年研发费用构成

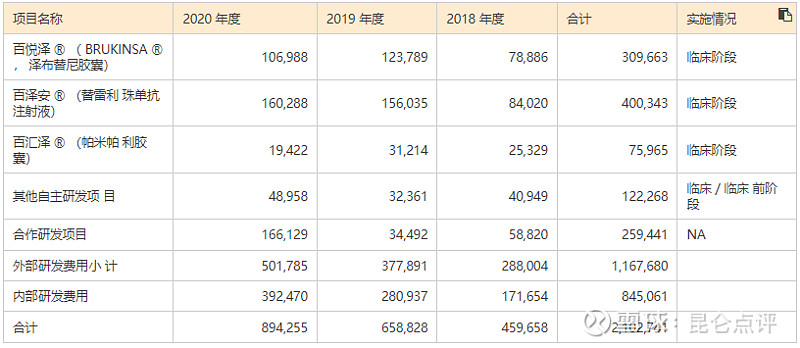

从研发项目的维度来看,2020年泽布替尼、替雷利单抗和帕米帕利三款产品研发投入共计28.67亿元,较2019年有收紧(-7.8%),而其他自主研发项目、合作研发项目以及内部研发费用均有所增加,说明除了手里的“三杆枪”外,百济神州也在积极布局其他武器。

百济神州2018-2020年研发费用构成(按项目)

资本垂青下,百济神州的赚钱能力几何?

近日,高瓴二季度美股持仓公布,百济神州已连续两个季度位居高瓴第一重仓,从高瓴资本的一路陪跑到股票市场的高市盈率,都说明了资本市场一直对百济神州抱有极高期待。要知道创新药研发毕竟是个耗时、费钱的过程,更遑论百济神州这样如此大手笔的研发投入,一味依靠外部输血终究是有风险的,所以加快自身产品商业化变现速度,填补研发资金的敞口才是正解。

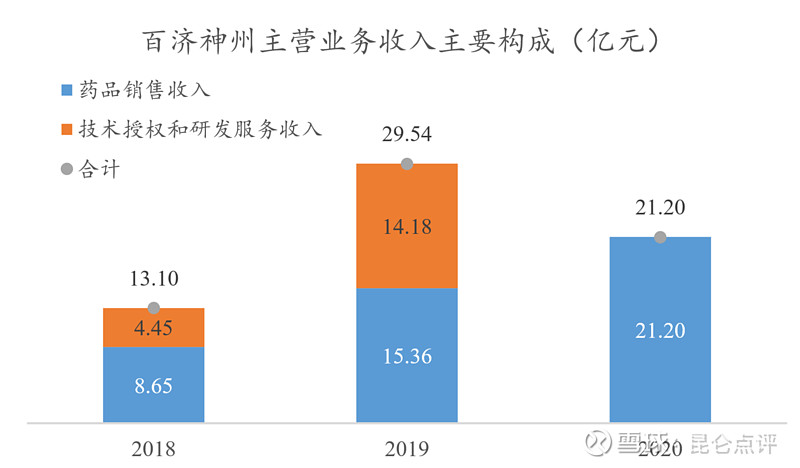

主营业务收入结构上来看,百济神州的主要收入包括药品销售和技术授权研发,2018~2020年,药品销售收入整体呈上升趋势,不过今年1月百泽安的出海(与诺华达成PD-1海外授权合作)为百济神州带来了高达6.5亿美元的首付款。

百济神州目前共有8款产品实现商业化,其中,有3款为百济神州自主研发产品,分别为BTK激酶抑制剂泽布替尼(百悦泽)、抗PD-1单抗替雷利珠单抗(百泽安)、PARP抑制剂帕米帕利(百汇泽),3款百时美施贵宝授权产品维达莎、瑞复美、注射用紫杉醇(暂停进口销售);2款安进授权产品倍利妥、安加维。

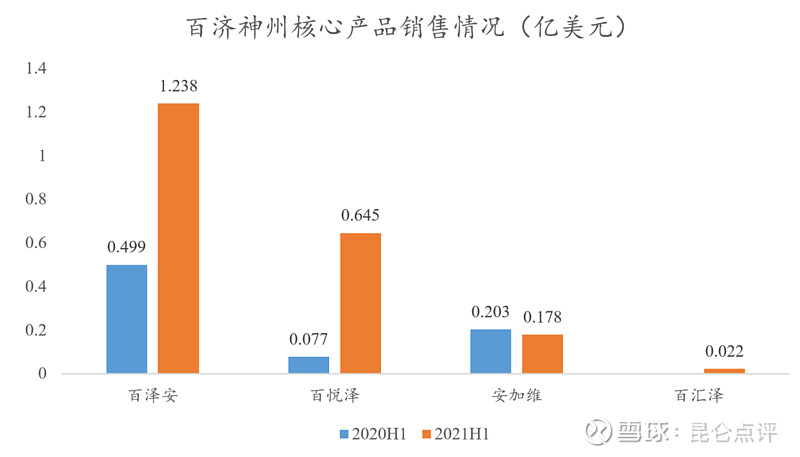

2021上半年百济神州产品总收入为2.45亿美元(15.8亿元人民币),同比增长108%,主要源于3款自主开发产品的上市,以及百泽安、百悦泽成功纳入国家医保。

具体来看,上半年泽布替尼(百悦泽)实现收入0.645亿美元。百悦泽是百济神州第一个商业化产品,于2019年11月在美国上市,用于治疗MCL(套细胞淋巴瘤),成为首款进入美国市场的“国产药”;2020年6月中国上市,用于治疗MCL和CLL/SLL(慢性淋巴细胞白血病/小淋巴细胞淋巴瘤)。

百泽安(替雷利珠单抗)是国产PD-1单抗中的第一梯队品种,上半年销售额达1.238亿美元。百泽安于2019年12月中国上市,用于治疗cHL(霍奇金淋巴瘤);此后治疗(UC)转移性尿路上皮癌、鳞状非小细胞肺癌、非鳞状非小细胞肺癌、肝细胞癌等适应症又相继上市。差异化抗肿瘤适应症的不断扩展,促使百泽安不断扩大销售半径。

PARP抑制剂百汇泽(帕米帕利)是最新获批的品种,2021年5月中国上市,用于既往接受2线及以上化疗的复发性卵巢癌的治疗,上半年销售额为0.022亿美元。

然而,不得不承认的是,百济神州自主研发的3款商业化产品都面临着极其激烈的市场竞争。

PD-1单抗不用多说,国内外早已是红海一片,近日康方生物/正大天晴共同开发的PD-1单抗药物派安普利单抗注射液(安尼可)获批上市,成为国内上市的第5款国产PD-1单抗,随着更多抗PD-1单抗和拓展适应症的获批,百泽安未来市场竞争将进一步加剧。

PARP抑制剂的竞争格局在此前发布的【再鼎医药:license-in还能“玩”多久?谁会买这张最贵入场券?】一文中分析过,帕米帕利(百汇泽)作为国内上市的第4款产品,适应症范围上较奥拉帕利、尼拉帕利和氟唑帕利还有所不足,并且从招股书研发费用使用规划上看,百济神州可能并没有把太多的宝压在这款产品上。

至于BTK抑制剂,目前全球范围内共有5款产品获批,分别为强生/艾伯维的伊布替尼、百济神州的泽布替尼、诺诚健华的奥布替尼、阿斯利康的阿卡替尼和小野制药的替拉鲁替尼。其中,强生/艾伯维的伊布替尼、阿斯利康的阿卡替尼和百济神州的泽布替尼获得美国FDA批准;中国市场方面有伊布替尼、泽布替尼与奥布替尼获批上市。另外目前全球还有20多款BTK抑制剂处于临床试验阶段,适应症涵盖多种疾病,不仅包括B细胞肿瘤,还包括自身免疫性疾病和部分实体瘤。

已获批上市的BTK抑制剂的全球销售额

百济神州的后续发力点在哪里?

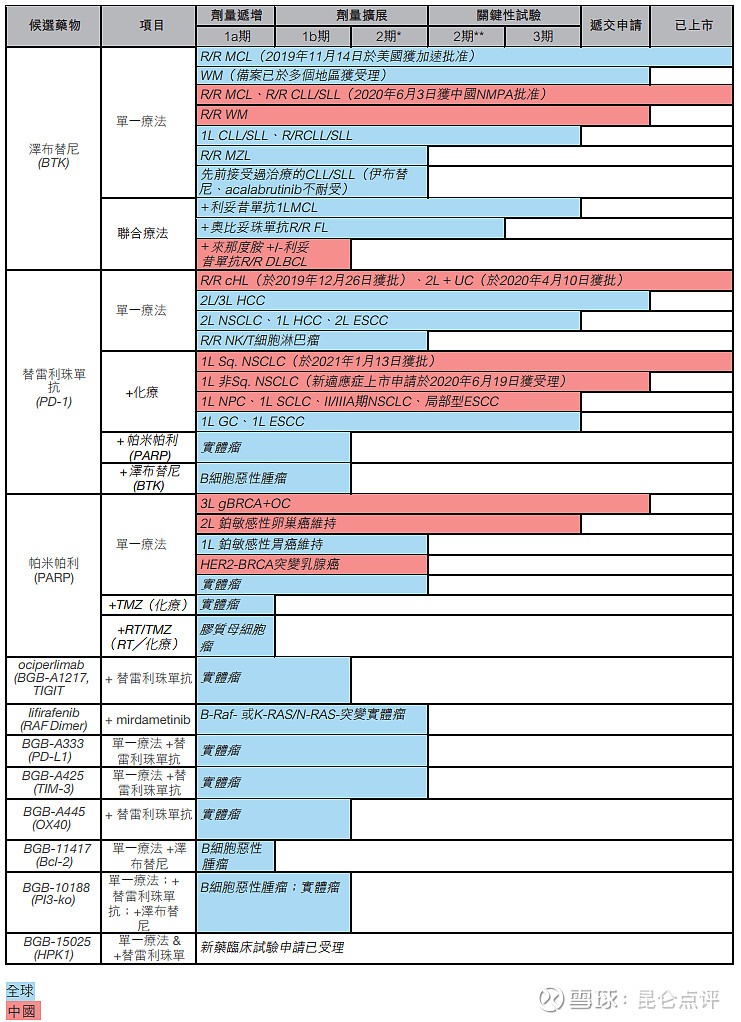

除了已上市产品外,百济神州拥有四十多个临床开发的候选产品。其中,一部分产品是由百济神州自主研发,另有一部分产品是通过项目引进进行开发。

百济神州自主研发的产品及候选产品共有11个,除近三年上市的3款产品(百悦泽、百泽安、百汇泽)仍不断拓展多种适应症之外,尚有8个自主研发的项目已推进至临床阶段或IND(临床注册申报),全部聚焦于细分基因亚型的多种实体瘤和B细胞恶性肿瘤。

百济神州自主研发的候选药物产品管线(截至2021年2月25日)

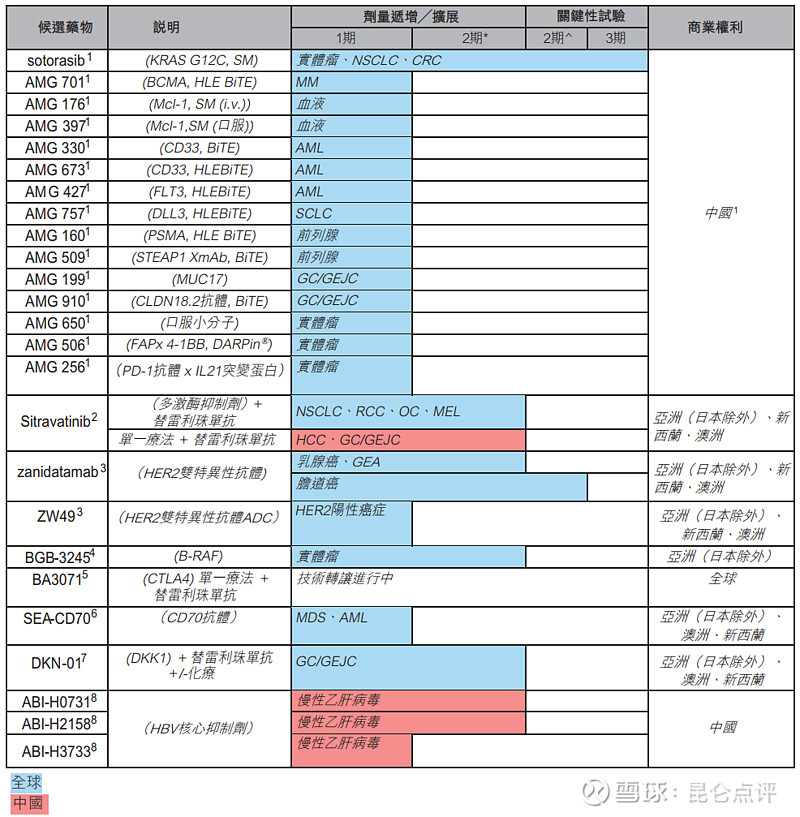

除上述自主研发的项目外,公司产品管线中另有25个临床在研品种通过license-in或合作开发的方式获得开发权,其中,共有15个品种是与安进公司进行合作开发,百济神州拥有中国地区的开发及商业化权益。在研产品除开发肿瘤治疗的创新分子靶向药和肿瘤免疫疗法外,还逐步布局慢性乙肝疾病领域。

百济神州授权引进的候选药物产品管线(截至2021年2月25日)

图注:1与安进合作,百济神州可就中国以外的销售收取特许使用费(除Sotorasib外);2与Mirati Thera-peutics, Inc合作;3与Zymeworks合作,ZW49的研究由Zymeworks进行;4研究由MapKure(与SpringWorks的合营企业)进行;5 BioAtla授权;6与SeaGen合作;7与Leap Therapeutics合作(授权选择权);8与Assembly Biosciences合作。

通过对比上述引进品种在全球同靶点药物中竞争地位,发现所引品种的研发进度优势并不明显。

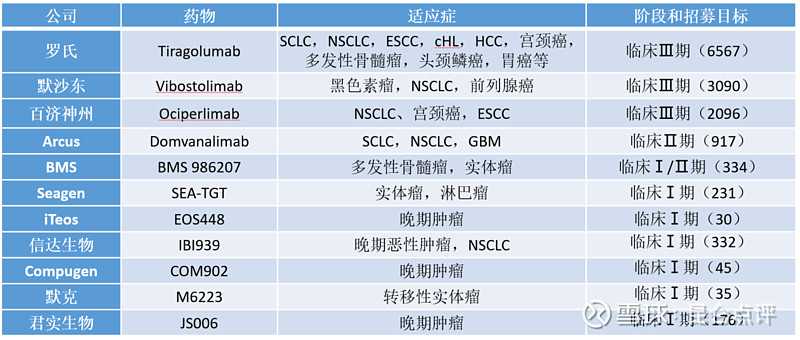

例如,TIGIT靶点单抗虽无上市产品,但共十余款进入临床阶段,处于临床III期的共计3个,罗氏与默沙东进度靠前,百济神州抗Tigit抗体Ociperlimab位列第三(临床III期,针对非小细胞肺癌)。

TIGIT单抗全球竞争格局

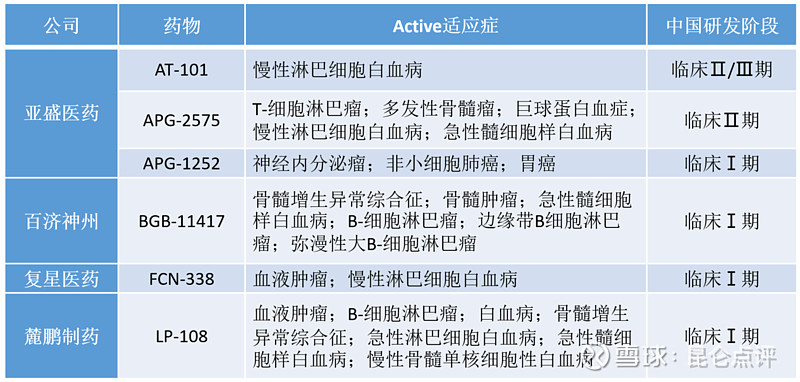

再如,Bcl-2靶点抑制剂中,艾伯维的Venetoclax已在中、美、欧成功上市,针对CLL/ALL,2020年Venetoclax全球销售额达13.37亿美元。国内在研竞品中,亚盛医药拥有多个Bcl-2抑制剂,其中最快已进入临床Ⅱ/Ⅲ期;百济神州、复星医药、麓鹏制药的品种同处临床I期,百济神州在进度上没有先发优势。

国内Bcl-2抑制剂在研管线

从整体研发管线看,目前百济神州引进品种大多数为me-too类型创新药,在中国现阶段抗肿瘤药转向以临床价值为准的“风向标”的影响下,或将面临较大的挑战。

纵观以上研发管线,百济神州拥有四十余个在研品种,庞大的在研管线一定需要更多的资金来支持。

百济神州科创板上市拟募资200亿元,投资重点是临床试验研发项目,拟投入全募资金额的66.23%(约132亿元)用于药物临床试验研发项目。除已上市的百泽安与百悦泽外,公司下一步还将资金重点投入到引进/合作开发品种的临床开发中,投入金额TOP3品种分别为:TIGIT单抗17.4亿元、OX40激动剂10.7亿元、Bcl-2抑制剂10.3亿元。

而上述品种未来是否可以获得较理想的商业回报,仍是一个较大的未知数。“和时间赛跑”、“争取更优临床获益”成为重要决定因素。

短期内百济神州产品销售收入仍难以覆盖公司支出。