大概从2016年开始,与指数基金投资相伴生的一个词就是“估值”。对于指数型基金而言,市盈率、市净率等估值指标可以给投资者带来价值指引,让投资者知道当前的A股市场整体上是低估的、正常的或是高估的。

但估值量表并不是包赚不赔的秘方,也并非是“九阳神功”那样的武林秘籍。事实上,指数估值对于机构投资者来说就像家常便饭一样普通,完全是公开化的信息。只不过因为信息的不对称,普通投资者近年来才刚接触指数估值。

欢迎关注订阅号:EncounterAlpha 日拱一卒,分享独立客观的基金研究

前言:寻找主动型基金夜空的北极星

知行合一永远是最困难的,明知市场低估,但投资者未必会有作为。指数估值量表也有动态的使用原则,比如绝对估值与相对估值的取舍,比如特定行业特定生意模式的认知。从当前看,即便提供了指数估值,普通投资者也未必能用得好。

在进行指数投资之前,参照指数估值的量表能为我们提供行动指南。但公募基金中,由基金经理主动管理的股票型与混合型基金众多。因基金季度报披露的延后性与不完全性,很多投资者心中疑惑,主动型基金夜空中的投资北极星在哪里?没有估值量表,面对主动型基金,我们就无从下手分析了吗?

答案,显然为非也。

01 | 行业主题投资基金的估值

对于主动型基金而言,我们需要做一定的分类讨论。首先来看行业主题投资基金。

与行业指数基金相比,部分优秀的行业主题基金往往能通过从相关行业中筛选优质个股,集中持有,从而获得远超指数的超额收益。但集中的持股往往让基金的估值逐渐脱离原生指数自身。此时,我们要重点关注基金定期报告中,披露的个股估值情况,并将其进行加权平均的统计。

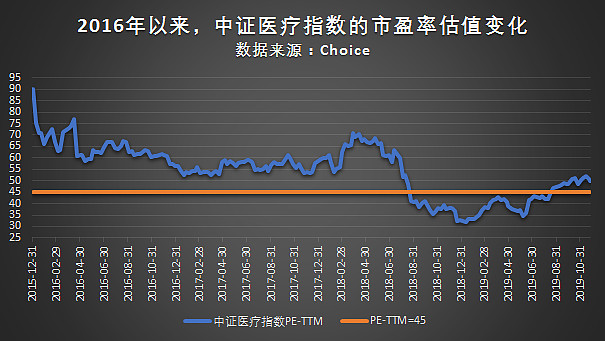

以今年的明星基金,中欧医疗健康混合为例进行分析。从2019年三季报披露的持股看,基金的前十大权重股多隶属于中证医疗与沪深300医药指数。

从市盈率估值的角度看,中证医疗指数目前如何估值,恐怕有些说不清。医疗行业是好行业,但估值一直不便宜。2016年-2017年,指数常年走在均值回归的路上,投资回报很差。2018年跌幅比沪深300指数要小,2019年展开了一轮迅猛的上涨行情。

只能说,相较过去中证医疗指数估值不贵,但过去那么贵的估值参考意义几何呢?只能说,参照2018年的黄金坑,当前指数整体估值勉强尚可。

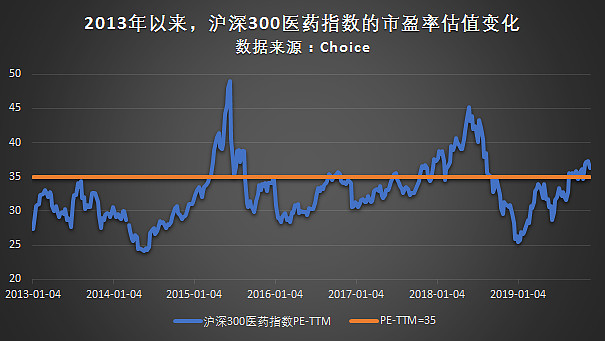

沪深300医药指数因为囊括的是29家医药卫生行业的头部公司,其市盈率估值情况稍显稳定。从目前的情况看,沪深300医药指数估值正常,但我们需要提防相关的上市公司在带量采购、以及冲刺医保目录失利后出现的估值中枢下行。

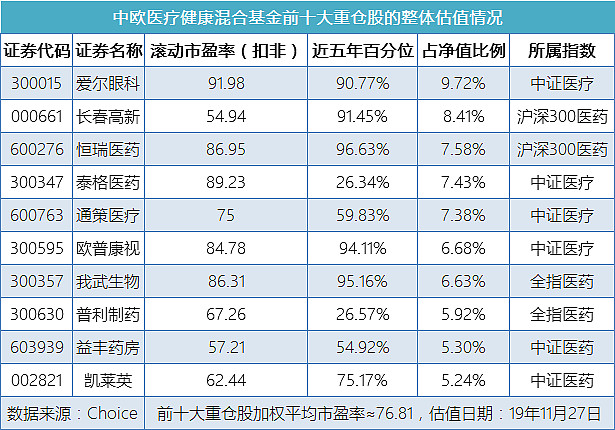

在看完了对中证医疗以及沪深300医药指数的分析之后,我们可能感觉中欧医疗健康混合目前估值尚可。但我们仔细研究基金三季报披露的持股后会发现,答案并非如此。

从葛兰经理的重仓持股看,爱尔眼科、长春高新、恒瑞医药、欧普康视、我武生物都面临着阶段性高估的风险。若上述公司能持续稳定经营,有望依靠稳健的EPS增长来逐渐消化高估值,但万一出现增长不及预期的黑天鹅事件,则大幅度的均值回归在所难免。

从前十大重仓股加权平均之后的市盈率统计看,当前基金主要的持股滚动市盈率高达76倍,这几乎是沪深300医药指数市盈率估值的两倍,是中证医疗指数估值的1.5倍。从静态分析看,中欧医疗健康混合基金目前是偏向高估的。

对于主动性基金来说,若重仓持股集体偏向高估,则非常考验基金经理在下一个季度当中的投资操作。

易方达消费行业股票持股所属指数分析

比如,对于萧楠经理管理的易方达消费行业股票而言,我们可以将其拆分为中证主要消费指数+全指可选消费指数来进行估值。因十大重仓股投资占比高达75%,且从行业来看主要是白酒和白色家电,或者说主要是食品饮料与白色家电行业,故而我们可以将其拆分为中证食品饮料指数+全指家用电器指数估值。

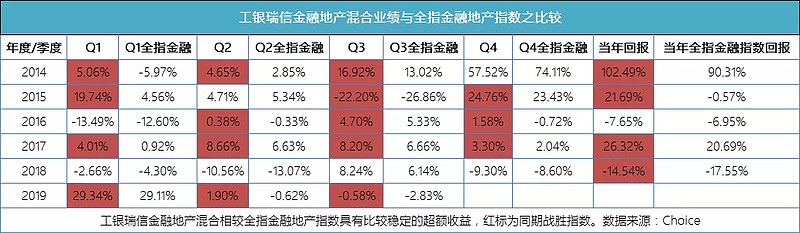

工银瑞信金融地产混合重仓股与全指金融指数权重股之比较

比如,对于王君正和鄢耀经理管理的工银瑞信金融地产混合基金而言,我们可以将其按照中证全指金融地产指数来进行估值。因为指数与该基金对应的投资范围是一致的。

简单小结一下,对于行业主题基金,我们找到相应的主题指数或构成主题的一两个细分行业指数来进行估值分析即可。

投资行业主题基金的原则是,完全理解基金经理的投资理念、投资策略,信任基金经理的投资。持有该行业主题基金,我愿意承担该行业固有的系统性风险、可能面临的政策性风险,我相信长期持有基金经理的表现会比对标的指数要好。即我认为基金经理的投资像是在原生指数的基础上做了指数增强投资。

工银瑞信金融地产相较全指金融有稳定的指数增强效果

在对特定的行业有看好,或者需要进行战略布局,或者出于资产配置获取α收益的角度考量,我才会选择行业主题基金。我们在构建自己的基金池,在选人用人方面,一个行业最好能找到一两位你信赖的基金经理。若基金经理真的投资长期表现出稳定的超额收益,那么这个行业我就基本不会考虑指数基金了。

02 | 分散化投资的主动型基金

在讨论完了行业主题投资基金后,更多的基金并没有写明自己集中投资的行业,换言之,普通的主动型基金可以投资任意行业。这时,我们就需要对基金经理的投资风格以及近几个季度的持股做一下研判分析。

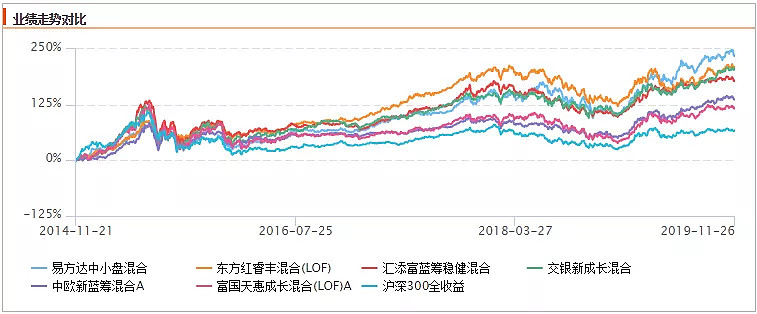

易方达中小盘混合持股所属行业分析比如,张坤经理管理的易方达中小盘基金,从2019年的三季报持股看,白酒投资占比约30%、白色家电投资占比约15%、医疗行业投资占比约15%、机场投资占比约15%,抓住了主要矛盾我就方便分析基金的估值了。若白酒与医疗行业双双高估,则我认为基金的投资持股目前整体高估,未来可能面临回调的风险。

值得注意的是,即便基金经理的投资持股特征非常明显,即便是集中投资如张坤经理一般,也会分散到四五个行业投资。尽管从短期看,基金的走势会受到重仓行业的扰动。但从长期看,基金仍表现出与宽基指数相似的系统性风险。

易方达中小盘混合超额收益高,但阶段性仍与沪深300指数相关性大

就绝大多数非行业主题的主动型基金而言,我们完全可以参照宽基指数的估值来确定投资比例。因为分散多行业投资的主动型基金会表现出与宽基指数高度相似的系统性风险,基本上在历次行情中都是随着宽基指数脚前脚后见底、见顶。

不存在市场整体下跌,我能稳如泰山的主动型基金(量化对冲基金除外),也罕有全市场都上涨,我不跟涨的主动型股票基金。除非基金经理过度追求板块投资,完全踏错上涨节奏。

主动型基金还可以根据持股的大盘/中小盘风格来进行估值,若基金经理投资的前十大重仓股基本都是白马股,根据其风格的偏向,我们可以考虑用中证100、深证红利、沪深300等指数来衡量估值。

中庚价值领航基金目前秉持独特的中小盘价值策略

如果持有的个股主要是中小盘的公司,例如丘栋荣经理的中庚价值领航基金,我们可以考虑根据中证500/1000或者风格类似的指数来进行估值(注意,丘栋荣经理的投资风格并非一成不变)。

近半年来,中庚价值领航与中证500指数相关性更大

因为从中庚领航价值基金的阶段性表现看,基金组合目前与中证500指数的相关性强,与沪深300等蓝筹指数的相关性弱。

03 | 何谓持股集中行业分散?

对于主动型基金而言,我更青睐有一定持股集中度但投资多行业的产品。有一定持股集中度的意思是我希望前十大重仓股占基金净资产的比例达到45%以上,占股票投资市值55%以上。前十大重仓股能覆盖六七个行业就基本可以认为是行业投资分散了。

东方红睿丰混合持股集中但行业分散每逢基金的定期报告发布时,我们不妨重点审视基金的前十大重仓股,也可以根据基金经理过往的投资风格再次加以印证。

相当一部分基金经理在投资上都具有上述持股相对集中但行业相对分散的特点,其管理基金的净值走势从阶段性看,与沪深300等宽基指数表现出同样的波动。

多数非行业主题主动型基金,阶段性高点与低点与宽基指数几乎同步

只不过,优秀的主动型基金创造α收益的能力强,下跌比指数少点,上涨比指数多点。日积月累后,小胜变大胜,把指数甩开得越来越远。

结语:关注全市场估值,而非局部个股估值

主动型基金估值可能带有一定的玄学色彩,考虑到主动型基金投资披露的滞后性,考虑到每一个季度中间基金经理仍有一定的换手,我认为非行业主题投资的主动型基金并不宜将估值的概念过度外推。

我们选择主动型基金,即相信主动型基金经理在投资上有创造超额收益的能力,对于分散行业投资的基金经理来说,他理应有减持高估行业,增持低估行业的能力。故而我们把注意力放在全市场的整体估值上即可。

个股的估值受到很多因素的扰动,个股的涨跌也会受到市场情绪等因素的扰动。如果真的以市盈率、市净率历史分位就能把估值给说清了,那岂不是人人都能成为追牛躲熊的大师吗?

于个股而言,估值在很多的时候都是模糊的,是动态变化的。既然选择了主动型基金间接参与股市投资,我们就不要太在意局部了,基金经理大多数的持股认可其投资价值即可。

研究主动型基金投资并不简单。路遥知马力,日久见人心。我们务必了解基金经理的投资风格、投资理念、投资策略,切莫因为贪图基金经理过往的神奇业绩而盲目投资。在投资之前,务必对基金经理过往业绩的取得进行归因。

观其言,审其行,然后假以时日……唯有时光从不撒谎。没有任何主动型基金能一直跑赢指数,再优秀的基金经理都会遇到与其投资风格不相适应的低潮期。投资主动型基金,想获取相较指数的超额收益,那就首先要有觉悟,接受主动型基金可能阶段性跑输指数。

如果说指数型基金投资的难点是等待和忍耐,那主动型基金还要再加上选人用人。三重难点之下,您真的做好投资主动型基金的准备了吗?

@qzy69 谢谢Q大的指正与点评,拙文已经进行了修正,烦请您再批评指正。