#定制SmartBeta策略#有句老话说A股市场的参与者7亏2平1赚,赚钱者是少数,亏钱者与收益率跑不赢固定收益品种是大多数。即便是赚钱的投资者能够长周期跑赢沪深300指数的投资者又有多少呢?

01 | 跑赢沪深300指数不简单

大多数业余投资者收益率跑不赢沪深300指数,即便是公募与私募的专业基金经理也有不少人跑不赢沪深300指数。

2013年6月至今,华夏沪深300ETF区间回报率65.84%,南方中证500ETF区间回报率41.25%。

将两大ETF放入偏股混合型基金中进行对比,我们可以发现华夏沪深300ETF收益率排名229/575,南方中证500ETF排名345/575,取两者的平均值53.55%则可以排名291/575.

毫不夸张地说,投资长周期投资低成本指数型基金有望战胜三分之一到一半的专业投资者。

02 | 从指数收益到相对超额收益

如果我们能在取得上述指数收益的基础上再额外取得年化2-3%的超额收益,则最终的结果更是令人欣喜。

若在华夏沪深300ETF的基础上取得年化2%的超额收益,这6年以来最终回报将达到86.76%,在偏股混合型基金中可名列149/575.

初踏股市的投资者往往都在想自己能战胜长期年化投资收益15-20%的投资大家,或者在憧憬10年赚10倍,对于仅取得指数回报是远远看不上眼的。

普通投资者要为工作、学习与生活忙碌,论学习、研究上的时间投入远远无法与专业、职业投资者相比的。但证券分析之父在20世纪中叶就告诫普通投资者:

投资艺术具有一种并不广为人知的性质。普通投资者只需要付出很小的努力和具备很小的能力,就可以取得一种可靠(即便并不壮观的结果);但是,要想提高这一可轻易获得的成果,却需要付出大量的努力和非同小可的智慧。

普通的基金投资者试图获取超越指数的回报一般有以下的思路:押宝若干具有超额收益的行业、主观进行市场择时企图上跟上涨躲下跌、押宝明星经理或阶段性优势基金。

跌落神坛的某冠军基金。

遗憾的是,遵从上述思路的投资者总是有的获取了一定的超额收益,有的则是越努力越跑输指数。

知人者智,自知者明。普通投资者在权益类投资上首先应对取得指数长期回报感到满意,在此基础上再去研究如何实现比指数回报每年多2-3%的超额收益。

03 | 欲增强指数必先拆解指数

我将这一命题的解答归纳为用smart beta来DIY沪深300指数增强。欲做增强指数必先拆解指数。

为什么将指数增强的目标设定为沪深300指数呢?因为相较中小盘指数,沪深300指数整体估值稳定,她是众多基金的业绩比较基准;因为相较上证50、深证100等指数,沪深300指数又具有跨市场性。

沪深300指数的300个样本股通常具有很多的角色,是很多偏大盘蓝筹指数的成分股。或者说在大盘蓝筹股中,通过红利、基本面、价值等经典量化因子能够筛选出其中的佼佼者。

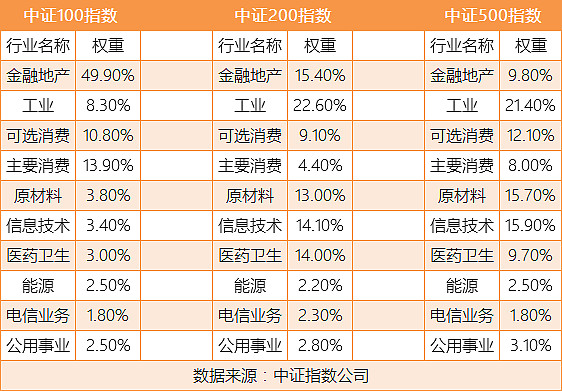

从数量范围上看,沪深300指数的300成分股=中证100+中证200指数的成分股。但考虑到个股权重的不同,实际上沪深300指数与中证100指数的相似度更高,与中证200指数的相似度则较弱。

从沪深300当前的权重来看,沪深300指数前100大成分股所占的比重约74%,后200大成分股所占的比重仅约26%。

从行业分布来看,沪深300指数中金融地产+可选消费+主要消费权重为60.5%,中证100指数中金融地产+可选消费+主要消费的权重为76.4%,中证200指数中金融地产+可选消费+主要消费的权重仅为28.9%。

从行业部分的对比看,中证100指数与沪深300指数更为贴近。

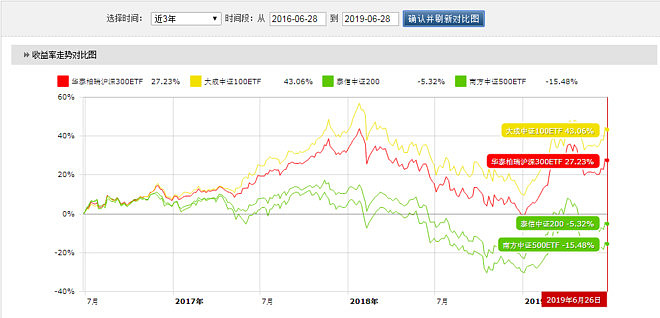

我们把中证200指数与中证500指数相比较,从近三年的阶段性收益率包括近年来的收益率看两者具有相似性。

04 | 行业中性策略指导下的DIY指数增强

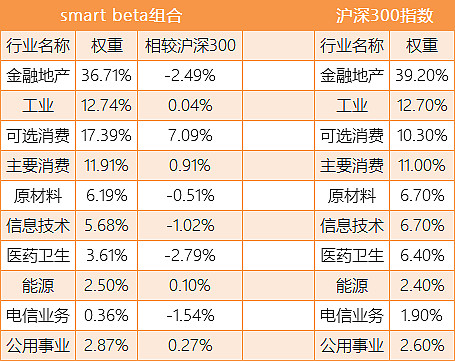

如果要相较沪深300指数取得超额收益,且让超额收益的获得尽量平稳,避免某年极大跑赢某年极大跑输,在选择smart beta构建投资组合时尽量兼顾行业中性的原则。

即新的指数组合加总之后,组合在行业权重的分布上与沪深300指数相差不大。但新组合所包含的成分股比原生沪深300指数里的成分股质地更优。

在这里我给出的设计答案是37%的沪深300价值指数+37%的深证红利指数+26%的中证500行业中性低波动指数,通过这一组合来实现沪深300指数增强。

上述组合汇总之后的行业权重分布与沪深300之比较

这里的沪深300价值指数是以沪深300指数样本股中价值因子评分最高的100只股票为成分股,采用价值因子数值作为权重分配依据。

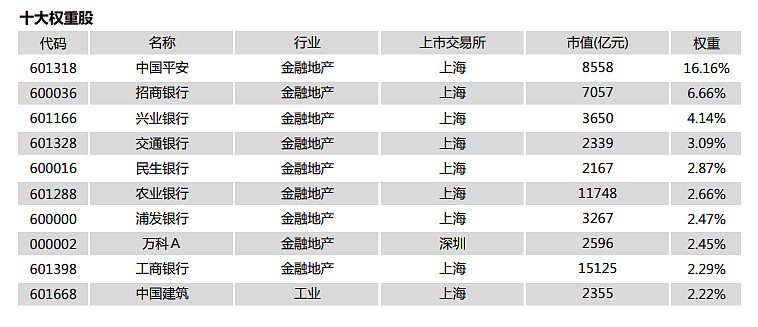

沪深300价值指数的前十大权重股

沪深300价值指数突出的特点是优质金融地产股超配,将其纳入组合中能够保持新的组合不失沪深300的本色。沪深300价值指数沪市公司占比88.7%,与深证红利指数搭配,能够有效地实现跨市场配置。

深证红利指数是由深市具有稳定分红历史、较高分红比例且流动性较有保证的40只股票组成。指数样本股包括众多成熟的绩优股或分红能力较强的成长股,适合作为指数化投资的标的。

深证红利指数的前十大权重股

这既保证了优秀的公司不会因某一年的分红政策变化而被剔除指数,也保证了不会纳入大额突击分红但分红缺乏持续性的公司。

深证红利指数中的绝大多数成分股是在残酷的市场竞争下成长起来的,她们从小到大、由弱到强,日臻成熟,指数在编制上也体现出了强者恒强的特点。

格力、美的是白色家电双雄;五粮液、洋河是仅次于茅台的一线白酒;地产龙头万科;安防龙头海康……在非前十大权重股优秀的公司还有很多。

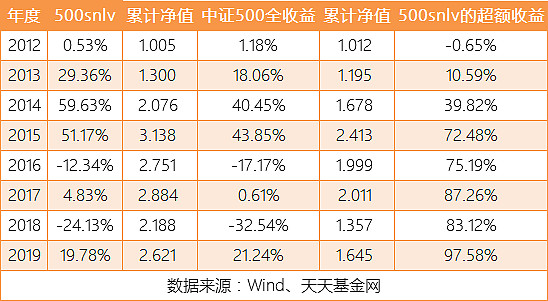

尽管近年来中证500指数争议很大,但无可否认的是中证500指数的波动大于沪深300指数,即便是采用了行业中性低波动策略,500snlv的波动依旧是大于沪深300指数的。

对于A股市场来说,从较长时期看,低波动,反而高收益;高波动,反而低收益。这一现象与我们的传统认知不符,故而被称之为“低波动率异象”。

05 | 超额收益的取得与不足探究

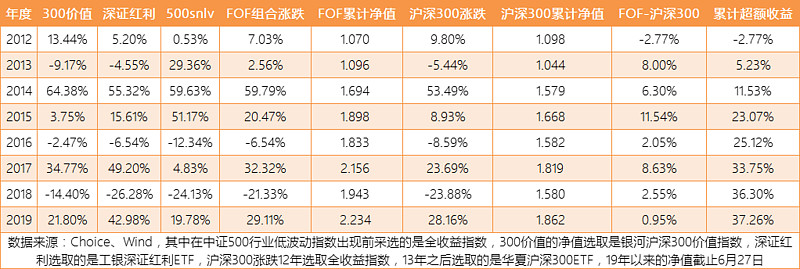

从最近7年半的时段看,除了2012年用三个smart beta组建的FOF略跑输沪深300指数之外,其他时段都有不同的超额收益。7年半的时间累计超额收益37.26%,年化超额收益4.31%

用smart beta FOF组合来战胜沪深300指数可以有很多的思路,很多的组合,小生的文章从保持行业中性,突出价值、红利、基本面等因子的基础上构建沪深300指数增强。

从新FOF组合的前十大权重股来看,我们不难发现,给出的策略还是遗漏了好公司,例如300价值与深证红利的组合无法纳入贵州茅台、伊利股份、恒瑞医药等响当当的好公司。

投资中没有圣杯,研究投资永无止境。我们选择smart beta看重的不是过去靓丽的投资业绩,而是投资业绩的取得符合价值规律,超额收益的取得具有可延续性。

普通投资者的研究投资的时间和精力都很有限,与其每日追逐这个或那个热点倒不如把注意力聚焦在三五个指数上。把这三五个指数给研究透彻,围绕指数谋求一定的超额收益。长期坚持,投资业绩一定可以登堂入室,不输专业投资者的。

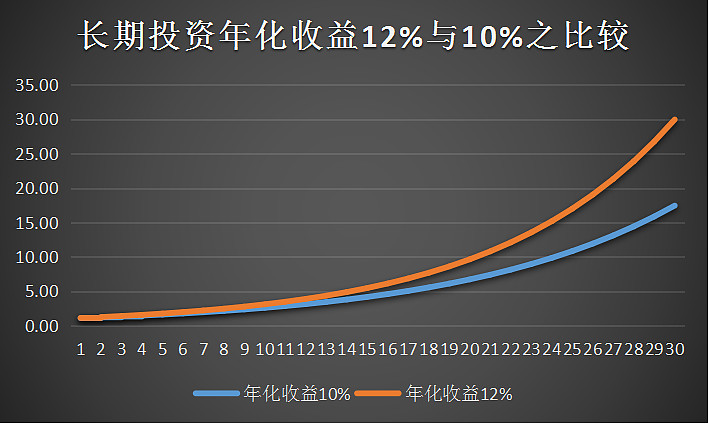

愿我们追寻价值、等待价值,把投资当做一生的事业。以30年的跨度看,年化收益13%与10%是天壤地别的差距。

适度降低投资预期,先取得宽基指数回报,在此基础上谋求年化2-3%的超额收益。用好smart beta工具,让价值从现在开始积累吧!