晨丰科技属于家电行业,主营业务为电光源、灯用电器附件及其他照明器具、电子电路及电子专用材料、塑料零件及其他塑料制品、模具的技术研发、制造、销售;经营进出口业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

一、资产解读

截至2023年末,晨丰科技资产总额较上年末增长了54.51%。其中,流动资产增长了10.17%,非流动资产增长了94.37%。

2023年末,晨丰科技的资产主要分布在固定资产和应收账款中,在资产总额中合计占比为59.13%。

总体来看,晨丰科技的资产主要以非流动资产为主。公司资产结构基本合理。

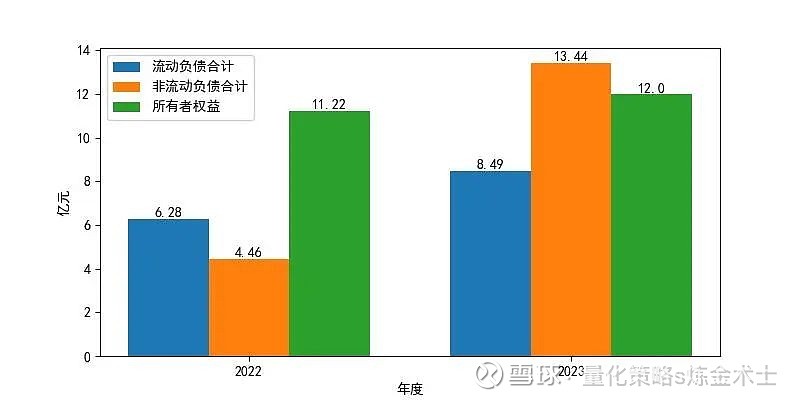

二、负债和权益解读

2023年末,晨丰科技负债总额相比上年末增长了104.19%。其中,流动负债增长了35.13%,非流动负债增长了201.14%,有息债务增长了75.47%。

2023年末,晨丰科技所有者权益相比上年增长了7800.0万元,所有者权益的增长主要是由于未分配利润增长所致。

从债务规模和收入的对比看,公司通过负债的方式取得的资产增多,但公司的盈利能力不及负债的增长速度,债务风险有所上升。

三、实现利润分析

2023年晨丰科技净利润相比上年增长了1.34亿元,总利润相比上年增长了1.5亿元,实现营业利润相比上年增长了1.46亿元;同年,公司营业收入相比上年增长了6.97%,营业成本相比上年增长了2.22%。

总体看公司实现了利润的扭亏为盈;公司营业收入和营业成本同时增长,且营业收入的增长幅度大于营业成本的增长幅度,经营获利基础较好。

四、偿债能力解读

2023年末,公司流动比率和速动比率分别为1.35、1.04,均略优于行业平均水平,如果经营未出现恶化,公司基本能够保障短期债务的偿还。

2023年末,公司资产负债率为64.63%,资产负债水平偏高,利息保障倍数表现一般,资产流动性不佳,债务偿还能力偏弱,易受外部不利因素的影响,有一定的违约风险。相较上年,公司短期偿债能力出现较大幅度下降,整体负债水平出现过快的增长;公司负债规模的增长带来了一定的正面效益,但仍存在较高的经营风险。

五、盈利能力解读

2023年,公司营业利润率为6.87%,处行业较差水平,日常经营业务的获利能力偏弱,且经营效率偏低。相比上年,公司初始获利能力大幅提升,带动了整体利润率的快速增长。

2023年公司净资产收益率表现良好,自有资本的获利能力较强,但这种较高的资本收益率建立在高负债基础上,经营风险大;净资产收益率较上年增长了11.58个百分点,主要与所得税规模的缩减有关。

六、营运能力解读

2023年,公司应收账款周转次数为3.74,处于行业平均水平;公司存货周转次数为4.46,处于行业平均水平;公司总资产周转次数为0.44,处于行业极差水平。

相比上年,公司存货周转速度加快,产供销体系的效率提高,存货占用水平下降;公司对市场预期良好,扩大了产销规模或采用了较为宽松的信用政策,应收账款周转速度加快;公司总资产周转速度下降,资产运营效率下降。

总体看,公司运营能力较上年维持稳定,整体处于行业一般水平。

七、总结

2023年晨丰科技资产增长显著,主要集中在非流动资产,负债增长超过100%,利润实现扭亏为盈,偿债能力略优于行业平均但负债水平偏高,盈利能力大幅提升但经营风险大,营运能力维持行业一般水平。展望未来,公司需关注高负债带来的风险,优化资产结构,提升运营效率,以实现持续稳定发展。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。