茶花股份属于化学制品行业,主营业务包括:一般项目有塑料制品制造、塑料包装箱及容器制造、家居用品制造、日用杂品制造、日用玻璃制品制造、日用陶瓷制品制造、家用纺织制成品制造、竹制品制造、日用木制品制造、橡胶制品制造、金属制日用品制造、模具制造、母婴用品制造、厨具卫具及日用杂品研发。销售方面涵盖塑料制品、日用品、竹制品、日用木制品、针纺织品、合成材料、母婴用品的互联网销售(除销售需要许可的商品)、货物进出口和技术进出口以及进出口代理。公司还从事以自有资金投资活动和非居住房地产租赁(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。许可项目则包括食品用塑料包装容器工具制品生产与食品用纸包装、容器制品生产(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)。

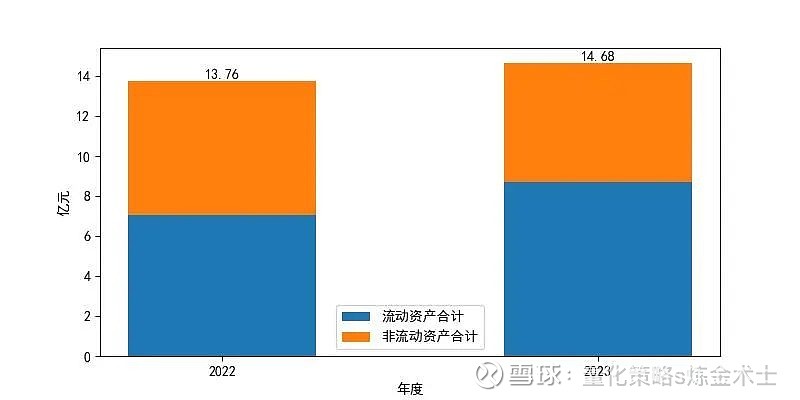

一、资产解读

截至2023年末,茶花股份的资产总额相比上一年增长了6.69%。流动资产增长了23.74%,而非流动资产下降了11.21%。资产主要分布在货币资金、固定资产和存货中,这三项合计占总资产的82.37%。总体来看,公司的资产结构以流动资产为主,其中货币资金占比较高,应注意过多持有货币资金可能降低公司获利能力。

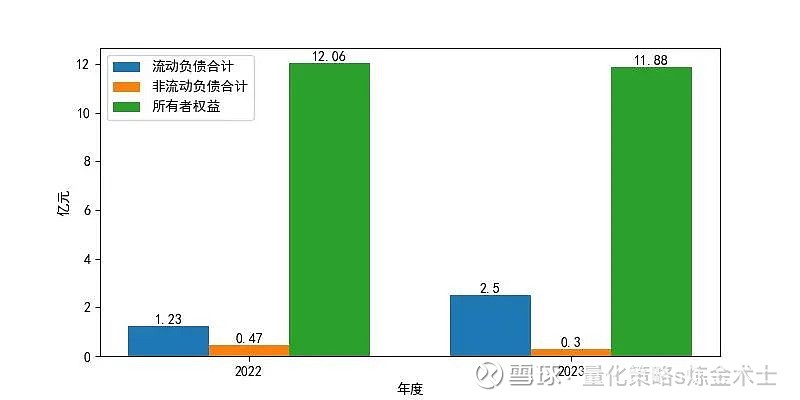

二、负债和权益解读

2023年末,茶花股份的负债总额较上年末增长了64.84%,其中流动负债增长了104.0%,非流动负债下降了37.14%,有息债务激增551.4%。所有者权益相较上年减少了1800.0万元,主要是由于未分配利润的减少。收入下降而债务规模上升导致公司独立性降低,结构稳定性减弱,偿还债务的压力增大。

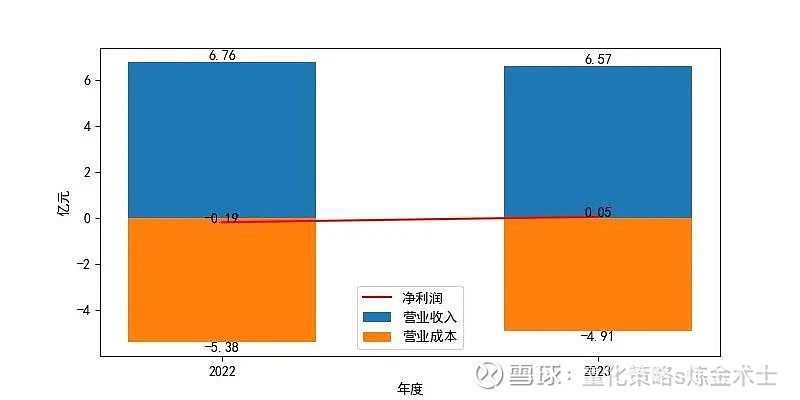

三、实现利润分析

在2023年,茶花股份的净利润较上年增长了2333.4万元,总利润增加了2478.2万元,营业利润增长了2274.79万元。然而,公司营业收入较上年下降了2.81%,营业成本降低了8.71%。总体来看,公司成功实现了利润扭亏为盈,但营业收入和营业成本同时下降表明经营状况有所下滑。

四、偿债能力解读

至2023年末,公司的速动比率为2.86,显示出公司拥有优秀的短期偿债能力。资产负债率较低(19.04%),资产结构合理,保障了对债务偿还和利息支付的安全,财务风险较低。尽管相比上年短期偿债能力有所下降,整体负债水平快速增长,但公司仍具备可靠的未来偿债能力。

五、盈利能力解读

2023年公司的营业利润率为0.41%,这一指标偏低,显示经营业务的获利能力不足。营业利润率与营业毛利率之间存在较大差距,表明费用支出较高。相较于上年,公司的初始获利能力显著提升,整体盈利水平略有增加。净资产收益率表现较差,自有资本获利能力弱,但较上年增长了1.95个百分点,这与所得税规模的减少有关。

六、营运能力解读

在2023年,公司的应收账款周转次数为5.74次,处于行业较低水平;存货周转次数为4.0次,也处于行业较低水平;总资产周转次数为0.46次,处于行业平均水平。与上年相比,存货和应收账款的周转速度放缓,销售收入下降,可能存在存货积压问题;产销规模下降,运营效率降低,对公司未来发展不利;总资产周转速度下降,反映出资产运营效率降低。总体而言,公司的运营能力相较上年保持稳定,但整体处于行业较低水平。

七、总结

截至2023年末,茶花股份的资产总额增长了6.69%,但负债总额激增,净利润实现扭亏为盈,偿债能力优秀,盈利能力有所提升但存在费用支出较高问题,营运能力处于行业较低水平。 展望未来,公司应关注货币资金的合理运用以增强获利能力,控制债务规模和降低财务风险,改善营业利润率低的问题,优化费用结构,提高运营效率,并注意存货和应收账款的管理,以应对产销规模的下降,从而促进公司的持续稳定发展。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。