电工合金属于有色金属行业,主营业务包括铜及铜合金承力索、电工合金、铜接触线、铜合金接触线、母线、扁线、银铜梯排、异型排、换向器片、铜和铜合金管材、棒材及其铜和铜合金制品、铝和铝合金制品、不锈钢制品、电线电缆、电子元件及组件、机械设备及配件、能源设备及配件、轨道交通设备及汽车配件、通讯设备及配件的制造、加工;道路普通货物运输;机械设备、电子产品的销售;自营和代理各类商品及技术的进出口业务,但国家限定企业经营或禁止进出口的商品和技术除外。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

一、资产解读

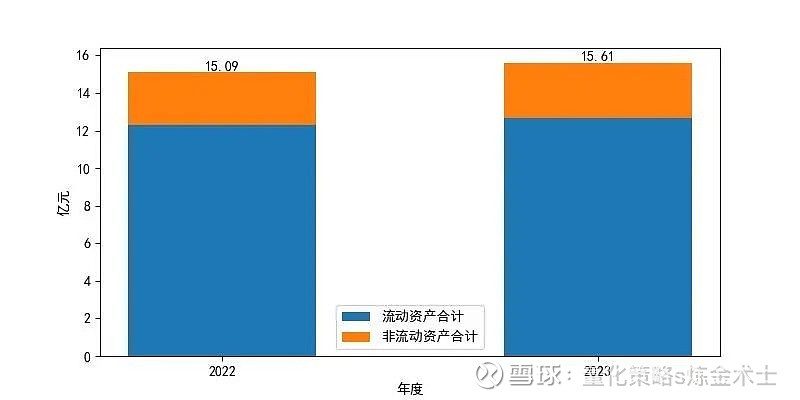

截至2023年末,电工合金资产总额较上年末增长3.38%。其中,流动资产增长3.17%,非流动资产增长4.72%。

2023年末,电工合金资产主要分布在应收账款、存货、固定资产、货币资金中,在资产总额中合计占比为83.11%。

总体来看,电工合金资产主要以流动资产为主。其中,应收账款占资产总额比重较高,需要关注:大量应收账款可能与公司信用政策过于宽松或账款管理工作不到位有关,大额的应收账款会给资产流动性带来不利影响。

二、负债和权益解读

2023年末,电工合金负债总额相比上年末下降5.12%。其中,流动负债下降6.29%、非流动负债增长74.18%、有息债务下降29.0%。

2023年末,电工合金所有者权益相比上年增长了7850.0万元,所有者权益的增长主要是由于未分配利润增长所致。

从债务规模和收入的对比看,公司总收入上升,债务规模未增长,经济实力增强,获利能力增强,发展潜力较大。

三、实现利润分析

2023年电工合金净利润相比上年增长21.31%,总利润相比上年增长28.24%,实现营业利润相比上年增长24.37%;同年,公司营业收入相比上年增长12.46%,营业成本相比上年增长12.67%。

总体看公司实现了利润的显著增长;公司营业收入和营业成本保持同步增长,经营获利基础稳定。

四、偿债能力解读

2023年末,公司速动比率为1.96,表现优秀,流动资金充足,短期偿债能力强。

2023年末,公司资产负债率低,且资产结构合理,对债务偿还和利息支付的保障程度高,财务风险低。相较上年,公司短期偿债能力有明显的提升,整体债务负担有所减轻;公司负债水平低,且债务负担仍在减轻,偿债能力强。

五、盈利能力解读

2023年,公司营业利润率表现良好,日常经营业务的获利能力较好。相比上年,营业毛利率下降了1.87%,营业利润率上升了10.59%。公司毛利率未实现增长,主要是期间费用的小幅下降带动了营业利润率的提升,公司整体盈利能力略有提升。

2023年公司净资产收益率表现优秀,自有资本的获利能力强;净资产收益率较上年增长21.31%,增长主要来自于营业外利润。

2023年,公司成本费用利润率较上年小幅增长,经营管理的经济效率略有提升。

六、营运能力解读

2023年,公司应收账款周转次数为4.29,处于行业较差水平;公司存货周转次数为6.62,处于行业平均水平;公司总资产周转次数为1.56,处于行业良好水平。

相比上年,公司存货周转速度加快,产供销体系的效率提高,存货占用水平下降;公司应收账款周转率上升,账款回收速度有所提升,且销售情况良好,有利于公司未来生产经营;公司总资产周转率上升,全部资产的管理质量和利用效率提高。

总体看,公司运营能力较上年维持稳定,整体处于行业较差水平。

七、总结

截至2023年末,电工合金的资产总额有所增长,主要以流动资产为主,负债总额有所下降,所有者权益显著增加。公司的净利润、总利润和营业利润均实现了显著增长,营业收入和营业成本保持同步增长。公司的速动比率表现优秀,短期偿债能力强,财务风险低。公司的营业利润率、净资产收益率和成本费用利润率均有所提升,整体盈利能力略有提升。公司的运营能力较上年维持稳定,整体处于行业较差水平。展望未来,公司应关注大量应收账款可能带来的不利影响,同时继续提升经营获利能力和偿债能力,以提高整体经济实力和发展潜力。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。