中威电子属于电子设备制造行业,主营业务包括应用软件的技术开发、技术服务、成果转让,计算机系统集成,安防工程的设计、施工,以及安防产品、通信产品、计算机软件的生产和销售,同时经营进出口业务和电子设备租赁。

一、资产解读

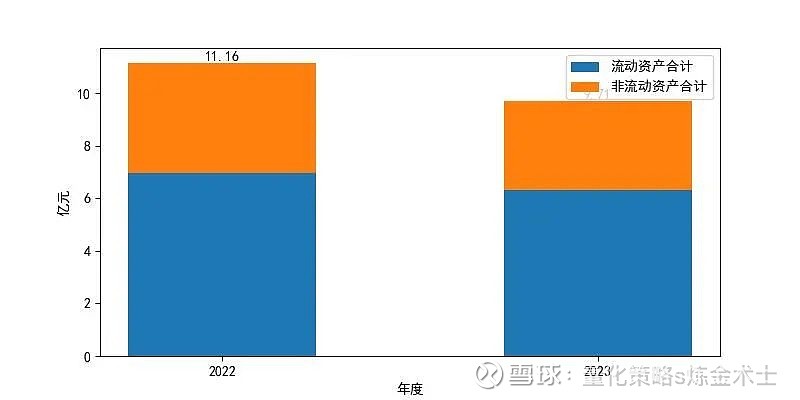

截至2023年末,中威电子的资产总额较上一年末下降了13.06%。其中,流动资产减少了9.38%,非流动资产降低了19.17%。

在2023年末,中威电子的资产主要集中在应收账款和货币资金上,这两项合计占资产总额的48.69%。

总体来看,中威电子的资产结构以流动资产为主。特别是应收账款在资产总额中所占比重较高,需要关注:大量应收账款可能与公司信用政策过于宽松或账款管理工作不到位有关,这可能会对资产流动性产生不利影响。

二、负债和权益解读

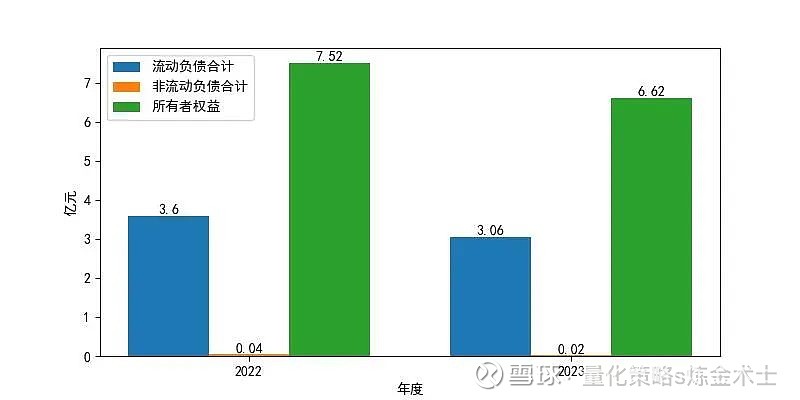

2023年末,中威电子的负债总额相比上一年末下降了15.11%。具体来看,流动负债减少了14.82%,非流动负债下降了42.8%,而有息债务却增长了51.13%。

在2023年末,中威电子的所有者权益相比上年减少了9070.0万元,主要是由于未分配利润的降低,这与公司的经营亏损有关。

从债务规模和收入的对比来看,公司的营收收入有所下降,而债务规模并未增长,这可能是因为产品销售不畅或经营管理不善,导致公司生产经营活动吸收和利用外部资金的能力下滑。

三、实现利润分析

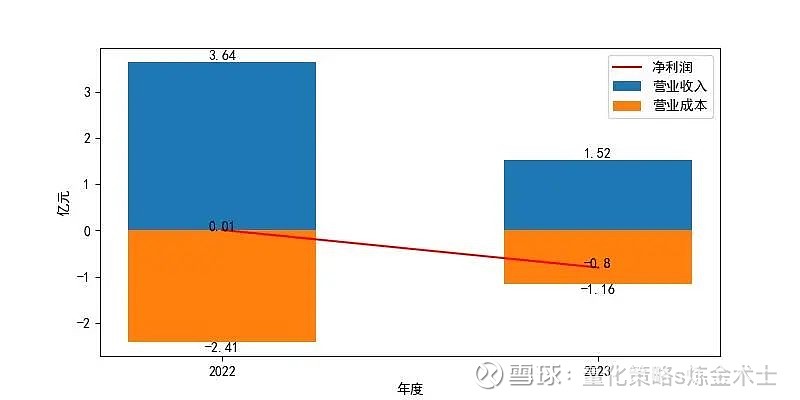

在2023年,中威电子的净利润相比上年下降了6124.15%,总利润相比上年减少了7771.3万元,营业利润相比上年下降了7602.02万元。同年,公司的营业收入相比上年下降了58.17%,营业成本相比上年降低了51.68%。

总体来看,公司在连续两年的经营中均出现亏损,且亏损情况持续恶化;公司的营业收入和营业成本同时下滑,显示出经营状况的下滑。

四、偿债能力解读

2023年末,中威电子的速动比率为1.87,表现出色,说明资产流动性良好,能够保障短期债务的偿还。

2023年末,公司的资产负债率较低,且资产结构合理,对债务偿还和利息支付的保障程度高,财务风险低。与上年相比,公司的短期偿债能力略有提升,整体负债水平有所改善;公司的负债水平低且负债率基本保持稳定,偿债能力强,但同时也需要关注资金的使用效率。

五、盈利能力解读

在2023年,中威电子的营业利润率过低,营业利润为负,显示出经营业务的获利能力差。与上年相比,公司的初始获利能力明显下降,经营盈利能力大幅下滑,业务经营状况恶化。

2023年公司的净资产收益率表现差,自有资本的获利能力弱,且伴随着较高的负债,经营风险很高;净资产收益率较上年下降了6124.15%,主要与所得税规模的增长有关。

六、营运能力解读

在2023年,中威电子的应收账款周转次数为0.42,处于行业极差水平;存货周转次数为3.01,处于行业良好水平;总资产周转次数为0.15,处于行业极差水平。

与上年相比,公司的存货周转速度放慢,且销售收入下降,可能存在一定程度的存货积压;应收账款周转速度放缓,且产销规模下降,运营效率降低,这对公司的未来发展不利;总资产周转速度下降,资产运营效率降低。

总体来看,公司的运营能力较上年有所下降,整体处于行业较差水平。

七、总结

截至2023年末,中威电子的资产总额下降,主要集中在应收账款和货币资金上,且公司资产流动性可能受大量应收账款影响。负债总额也有所下降,但有息债务增加,所有者权益减少。公司的净利润、总利润和营业利润均大幅下降,营业收入和营业成本也下滑,连续两年出现亏损。尽管速动比率表现出色,但盈利能力差,净资产收益率大幅下降,同时营运能力也处于行业较差水平。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。