汤臣倍健作为食品行业的知名企业,主营业务包括:保健食品生产与销售、食品生产与经营、婴幼儿配方食品生产与销售、特殊医学用途配方食品生产与销售、乳制品生产、食品互联网销售、食品添加剂生产与销售、化妆品生产与销售、卫生用品和一次性使用医疗用品生产与销售、食品进出口、餐饮服务、医疗服务等。公司需遵循相关法律法规,具体经营项目以相关部门批准文件或许可证件为准。此外,公司还涉及新材料技术研发、工程和技术研究、会议及展览服务、中草药种植、汽车租赁、住房租赁、健康咨询服务、玩具、动漫及游艺用品销售、广告发布等领域。

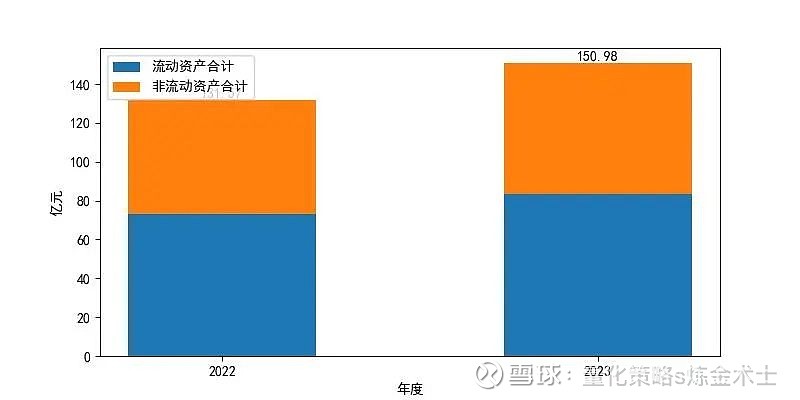

一、资产解读

截至2023年末,汤臣倍健资产总额较上年末增长14.74%,其中流动资产增长13.81%,非流动资产增长15.92%。资产主要分布在货币资金中,占资产总额的22.03%。整体来看,公司资产以流动资产为主,但需关注过多的货币资金可能占用公司资源,降低获利能力。

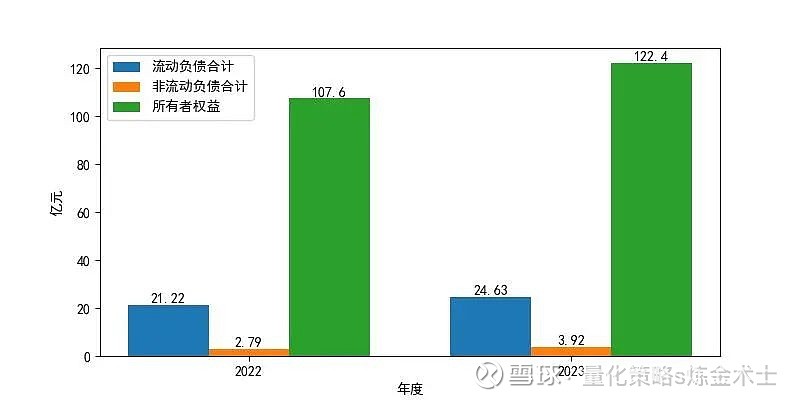

二、负债和权益解读

2023年末,汤臣倍健负债总额相比上年末增长18.95%,其中流动负债增长16.07%,非流动负债增长40.68%,有息债务下降37.51%。所有者权益相比上年增长了14.8亿元,主要是由于未分配利润增长所致。公司充分利用外部资金,保持负债和收入的稳定增长。

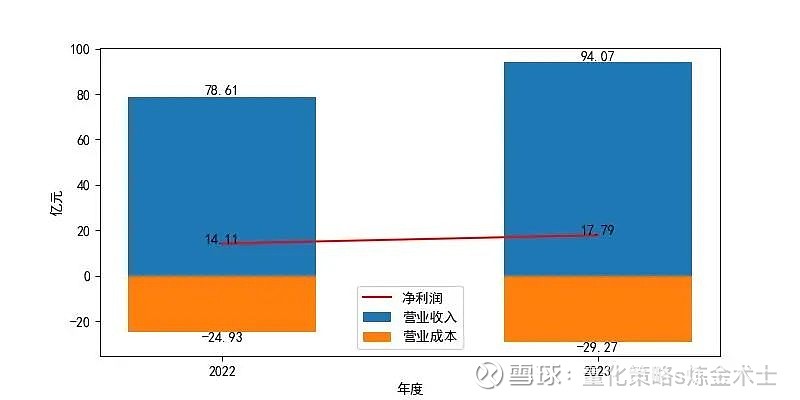

三、实现利润分析

2023年汤臣倍健净利润相比上年增长26.08%,总利润增长28.8%,营业利润增长28.02%。同期,营业收入增长19.67%,营业成本增长17.41%。公司实现了利润的显著增长,营业收入和营业成本保持同步增长,经营获利基础稳定。

四、偿债能力解读

2023年末,公司速动比率为2.97,资产流动性良好,能够保障短期债务的偿还。资产负债率低,资产结构合理,财务风险低。相较上年,短期偿债能力略有下降,整体债务负担略有加重。公司负债水平低且负债率基本保持稳定,偿债能力强,同时需关注资金使用效率。

五、盈利能力解读

2023年,公司营业利润率表现良好,日常经营业务获利能力较好,但费用支出比例较大。营业毛利率与营业利润率分别上升了0.87%和6.98%。公司初始获利水平略有增长,盈利能力略有提升。净资产收益率表现优秀,自有资本获利能力强,较上年增长26.08%,增长主要来自于营业外利润。成本费用利润率较上年小幅增长,经营管理的经济效率略有提升。

六、营运能力解读

2023年,公司应收账款周转次数为32.47,处于行业良好水平;存货周转次数为7.94,处于行业平均水平;总资产周转次数为0.67,处于行业平均水平。相较上年,公司存货周转速度加快,产供销体系效率提高,存货占用水平下降;应收账款周转率上升,收账迅速,销售情况良好;总资产周转率上升,全部资产的管理质量和利用效率提高。总体来看,公司运营能力较上年小幅上升,整体处于行业良好水平。

七、总结

2023年汤臣倍健资产增长显著,负债和权益稳定增长,利润实现显著提升,偿债能力良好且盈利能力和营运能力均有小幅上升,整体财务状况良好,但需关注货币资金的占用情况及短期偿债能力的略微下降。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。