有友食品属于食品行业,主营业务为许可项目:生产:肉制品(酱卤肉制品)、蔬菜制品(酱腌菜)、豆制品(非发酵性豆制品、其他豆制品);其他水产加工品(风味鱼制品);销售:本企业生产的产品(以上按许可证核定的有效期限和经营范围从事经营);(以下限有资格的分支机构经营)加工、销售:泡凤爪、泡花生,货物进出口(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)一般项目:销售:蔬菜、农副产品(国家有专项规定的除外)、家禽、家畜;食品技术研发及相关技术服务,住房租赁,非居住房地产租赁。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。

一、资产解读

2023年末,有友食品资产总额较上年末下降3.22%。其中,流动资产下降3.74%,非流动资产下降1.63%。

2023年末,有友食品资产主要分布在交易性金融资产、固定资产、存货中,在资产总额中合计占比为72.75%。

总体来看,有友食品资产主要以流动资产为主。公司资产结构基本合理。

二、负债和权益解读

2023年末,有友食品负债总额相比上年末下降21.85%。其中,流动负债下降32.83%、非流动负债增长34.58%、有息债务下降9.26%。

2023年末,有友食品所有者权益相比上年下降了2500.0万元,所有者权益的降低主要是由于资本公积降低所致。

从债务规模和收入的对比看,公司营收收入下降,债务规模未增长,可能是因为产品销售不畅或经营管理不善造成公司生产经营活动吸收和利用外部资金的能力下滑。

三、实现利润分析

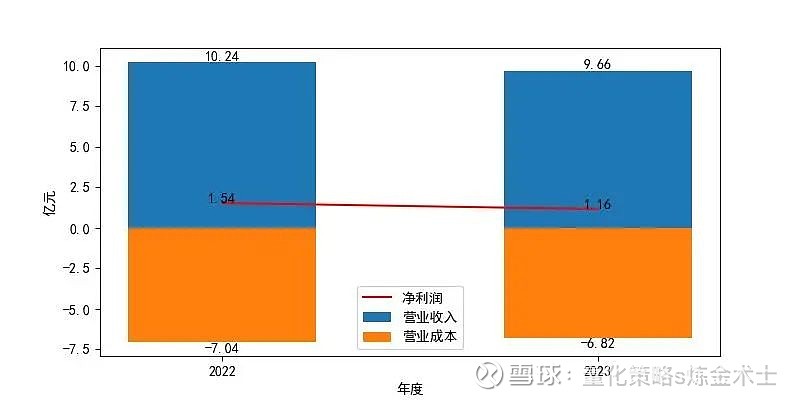

2023年有友食品净利润相比上年下降24.35%,总利润相比上年下降23.0%,实现营业利润相比上年下降24.52%;同年,公司营业收入相比上年下降5.64%,营业成本相比上年下降3.12%。

总体看公司利润出现下滑;公司营业收入和营业成本同时下滑,经营情况下滑。

四、偿债能力解读

2023年末,公司速动比率为10.4,表现优秀,流动资金充足,短期偿债能力强。

2023年末,公司资产负债率低,且资产结构合理,对债务偿还和利息支付的保障程度高,财务风险低。相较上年,公司短期偿债能力出现大幅提升,整体负债规模出现明显的下降;公司负债水平低,且债务负担仍在减轻,偿债能力强。

五、盈利能力解读

2023年,公司营业利润率表现尚可,经营业务获利能力一般,经营获利效率不高。相比上年,营业毛利率与营业利润率分别下降了6.34%和20.01%。公司初始获利能力小幅下降,但由于总收入的相对降幅较大,使得公司整体盈利能力出现明显下降。

2023年公司净资产收益率表现一般,自有资金使用效率有待提高;净资产收益率较上年下降24.35%,主要与所得税规模的增长有关。

2023年,公司成本费用利润率较上年显著下降,公司对成本费用的控制能力和经营管理水平明显下降。

六、营运能力解读

2023年,公司应收账款周转次数为412.92,处于行业良好水平;公司存货周转次数为2.92,处于行业极差水平;公司总资产周转次数为0.48,处于行业较差水平。

相比上年,公司存货周转速度放慢,且销售收入下降,考虑存在一定的存货积压;公司应收账款周转速度放缓,且产销规模下降,运营效率下降,对公司未来的发展不利;公司总资产周转速度下降,资产运营效率下降。

总体看,公司运营能力较上年明显下降,整体处于行业良好水平。

七、总结

2023年末,有友食品资产总额下降,负债和权益也有所下降,利润实现下滑,但偿债能力强,盈利能力和营运能力有待提高。未来,公司需优化资产结构,提高营业收入和降低营业成本,提升经营效率,以增强偿债能力和盈利能力。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。