荣晟环保是一家属于造纸印刷行业的公司,其主营业务包括纸制造、纸制品制造与销售、包装材料及制品销售、箱包制造、五金产品零售,以及热力生产和供应。此外,公司也涉足再生资源回收(除生产性废旧金属)、再生资源加工和销售、污水处理及其再生利用、固体废物治理和环保咨询服务等领域。同时,荣晟环保还致力于资源再生利用技术的研发和服务咨询,以及提供技术服务、技术开发、技术咨询、技术交流、技术转让和技术推广等业务。公司的经营活动依法进行,需取得相关许可的项目,如发电、输电、供电业务和货物进出口,均需取得相关批准后方可经营。

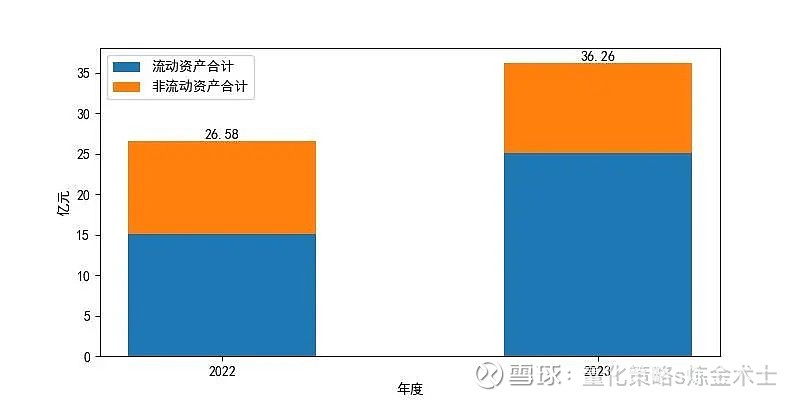

一、资产解读

截至2023年末,荣晟环保的资产总额较上年增长了36.4%,其中流动资产的增长尤为显著,高达65.94%,而非流动资产则略有下降,降幅为2.53%。

在资产结构方面,2023年末,荣晟环保的资产主要集中在货币资金、固定资产和交易性金融资产中,这三者在资产总额中的合计占比达到了73.31%。

从整体上看,荣晟环保的资产以流动资产为主,特别是货币资金占比较高。然而,过多的货币资金可能会占用公司资源并降低获利能力,因此需要特别关注。

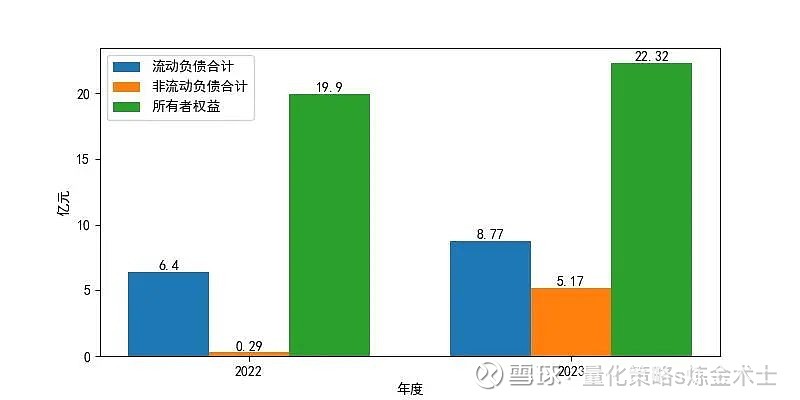

二、负债和权益解读

在负债方面,截至2023年末,荣晟环保的总负债额相比上年增长了108.59%,其中流动负债增长37.15%,非流动负债增长1700.14%,有息债务增长234.55%。

对于所有者权益部分,2023年末,荣晟环保所有者权益相比上一年增长了2.42亿元,主要得益于未分配利润的增长。

通过比较公司的债务规模和收入,可以看出公司的总收入有所下降而债务规模却在上升,这不仅降低了公司的独立性和对外部筹资的依赖性,也增加了偿还债务的压力。

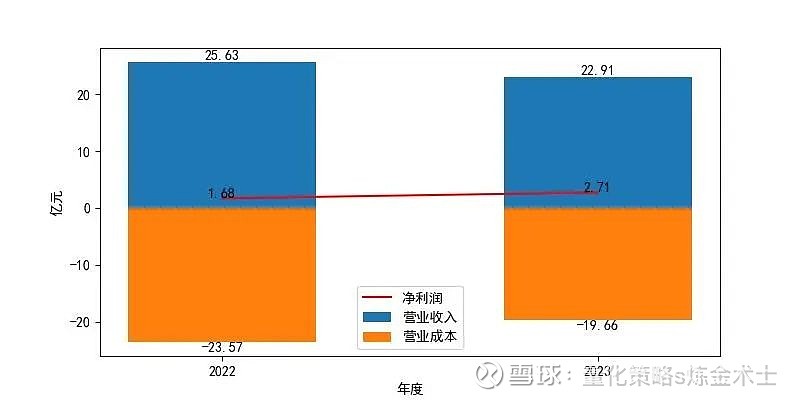

三、实现利润分析

在利润方面,2023年荣晟环保的净利润相比上年增长了61.04%,总利润增长了45.31%,营业利润更是实现了惊人的316.38%的增长。然而,与此同时,公司的营业收入却下降了10.61%,营业成本也下降了16.59%。

总体来看,尽管公司的营业收入和营业成本都有所下滑,但荣晟环保还是实现了显著的利润增长。

四、偿债能力解读

在偿债能力方面,截至2023年末,荣晟环保的速动比率为2.78,显示出公司具有良好的资产流动性,能够保障短期债务的偿还。

同时,公司的资产负债率较低,且资产结构合理,这意味着公司对债务偿还和利息支付有着较高的保障程度,财务风险较低。虽然公司的负债水平有所上升,但其短期偿债能力相较上年出现了大幅提升,且公司的债务负担较轻,未来一段时间内仍具有可靠的债务偿还能力。

五、盈利能力解读

在盈利能力方面,2023年荣晟环保的营业利润率较低,表明其经营业务的获利能力较弱。此外,营业利润率与营业毛利率之间存在较大差距,暗示公司在费用支出方面可能存在问题。

相较于上年,营业毛利率和营业利润率分别上升了88.1%和365.81%,这表明公司的初始获利能力和经营盈利能力都出现了过快的增长,我们需要关注这种盈利的质量和可持续性。

2023年,公司的净资产收益率表现良好,显示出自有资本的获利能力较强。相较于上年,净资产收益率增长了61.04%,这主要得益于所得税规模的缩减。

此外,2023年公司的成本费用利润率大幅增长,显示出公司的经营质量和经济效益显著提升,获利能力增强。

六、营运能力解读

在营运能力方面,2023年荣晟环保的应收账款周转次数为8.7次,处于行业较差水平;存货周转次数为28.81次,处于行业优秀水平;总资产周转次数为0.73次,处于行业良好水平。

相较于上年,公司的存货周转速度放慢,可能存在一定的存货积压问题;应收账款周转速度放缓,可能影响公司的运营效率和发展;总资产周转速度下降,表明资产运营效率降低。

总体来看,尽管存在一些问题,但荣晟环保的运营能力相较上年保持稳定,整体仍处于行业优秀水平。

七、总结

截至2023年末,荣晟环保的资产总额显著增长,以流动资产为主,且主要集中在货币资金、固定资产和交易性金融资产中。尽管面临负债增长和营业收入下降的挑战,公司仍实现了显著的利润增长,并保持了良好的偿债能力和较强的盈利能力。然而,应收账款周转次数较低和存货积压问题需要关注,整体运营能力相较上年保持稳定,处于行业优秀水平。展望未来,公司需关注货币资金的合理配置、费用支出的效率、盈利的质量和可持续性以及提升资产运营效率。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。