克明食品属于食品行业,主营业务为许可项目:食品生产;食品销售;餐饮服务;饮料生产。(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)一般项目:粮食收购;食品销售(仅销售预包装食品);国内货物运输代理;信息系统集成服务;企业管理咨询;技术进出口;货物进出口;进出口代理;品牌管理;工程和技术研究和试验发展。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。

一、资产解读

截至2023年末,克明食品资产总额较上年同期下降了7.84%。其中,流动资产下降29.92%,非流动资产增长0.81%。

2023年末,克明食品的资产主要集中于固定资产,在资产总额中的占比达到53.58%。

总体来看,克明食品的资产主要以非流动资产为主。公司的资产结构基本合理。

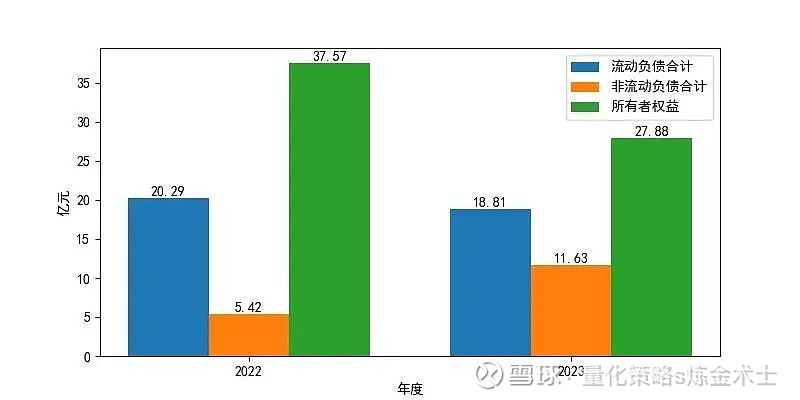

二、负债和权益解读

2023年末,克明食品的负债总额相比上年同期增长了18.36%。其中,流动负债下降了7.29%,非流动负债增长了114.73%,有息债务增长了53.32%。

2023年末,克明食品的所有者权益相比上年减少了9.69亿元,主要是由于资本公积的减少所致。

从债务规模与收入的对比来看,公司总收入有所下降,而债务规模却有所上升,这导致公司独立性降低,受外部筹集资金的限制增强;结构稳定性降低,偿还债务的压力增大。

三、实现利润分析

2023年,克明食品的净利润同比下降了214.96%,总利润同比下降了177.2%,营业利润同比下降了198.52%。同年,公司的营业收入同比下降了14.43%,营业成本同比下降了11.74%。

总体来看,公司的利润水平有所下滑,经营出现亏损。同时,公司的营业收入和营业成本也出现了下滑,表明公司的经营状况有所恶化。

四、偿债能力解读

2023年末,公司的速动比率过低(0.36),这意味着流动资产的实际变现能力较差,偿还流动负债可能会遇到一定的困难。

2023年末,公司的资产负债率相对较低,债务偿还和利息支付基本能够得到保障。但资产的质量和变现能力一般,会在一定程度上限制企业的偿债能力。相比上年,公司的短期偿债能力略有提升,整体负债水平出现过快的增长。公司的债务负担较为合理,偿债基本有保障,经营风险基本可控。然而,需要密切关注后续经营情况的变化。

五、盈利能力解读

2023年,公司的营业利润率过低,营业利润为负,说明公司的经营业务获利能力较弱。相较于上年,营业毛利率和营业利润率分别下降了18.9%和215.13%。公司的初始获利能力略有下降,但由于总收入的相对降幅较大,使得公司的整体盈利能力大幅下滑。

2023年,公司的净资产收益率表现较差,自有资本的获利能力较弱,同时伴随着较高的负债,经营风险较大。净资产收益率较上年下降了214.96%,这主要与所得税规模的增长有关。

2023年,公司的成本费用利润率较上年大幅下降,经营质量和经济效益显著下降,需要关注公司的费用支出项目。

六、营运能力解读

2023年,公司的应收账款周转次数为45.59,处于行业良好水平;存货周转次数为6.22,处于行业较差水平;总资产周转次数为0.85,处于行业良好水平。

相较于上年,公司的存货周转速度加快,产供销体系的效率提高,存货占用水平下降;应收账款周转率上升,回款速度加快,应收账款管理水平有所改善;然而,公司的总资产周转速度下降,资产运营效率降低。

总体来看,公司的运营能力相比上年保持稳中有升,整体处于行业良好水平。

七、总结

2023年末,克明食品的财务状况呈现出资产减少、负债增长、利润下滑和营运能力稳中有升的特点。公司需关注经营状况的恶化趋势,优化资产结构和偿债能力,提升盈利能力和运营效率,以应对外部筹集资金的限制和偿还债务的压力。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。