宁波富达属于建材行业,主营业务为实业投资;自营和代理货物和技术的进出口,但国家限定经营或禁止进出口的货物和技术除外;计算机产品设计(具体以工商行政管理机关核准的经营范围为准)。

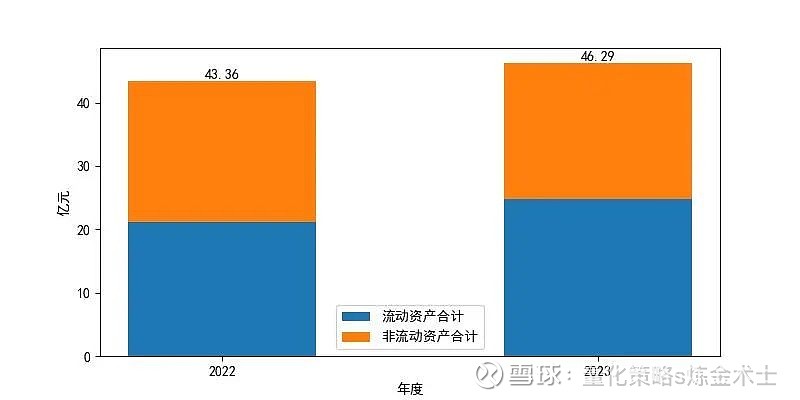

一、资产解读

截至2023年末,宁波富达的资产总额较上一年末增长了6.76%。其中,流动资产增长了17.28%,非流动资产则减少了3.29%。

至2023年末,宁波富达的主要资产分布在货币资金和固定资产中,在资产总额中合计占比为49.94%。

从整体来看,宁波富达的资产主要以流动资产为主。其中,货币资金在资产总额中所占比重较高,需要特别注意:大量的货币资金可能会占用公司资源,进而降低公司的盈利能力。

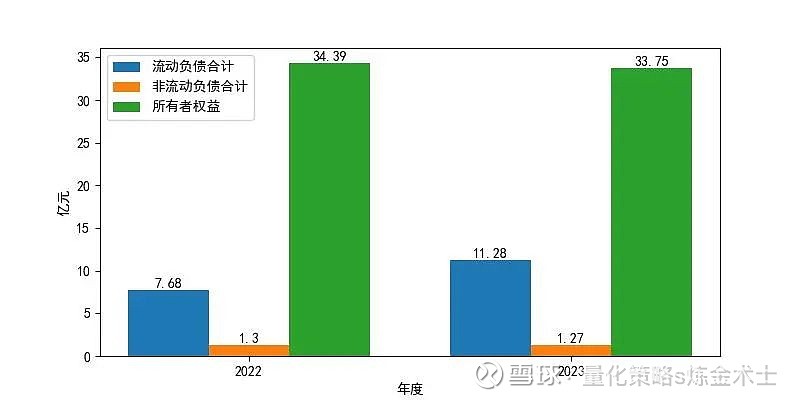

二、负债和权益解读

截至2023年末,宁波富达的负债总额较上年末增长了39.79%。其中,流动负债增长了46.95%、非流动负债下降了2.46%、有息债务增长了87.56%。

至2023年末,宁波富达的所有者权益相比去年减少了6400.0万元,减少的主要原因是未分配利润的降低。

从债务规模与收入的对比来看,公司的总收入有所下降,而债务规模则有所上升,这导致公司的独立性降低,对外部资金筹集的依赖性增强;同时,结构稳定性降低,偿还债务的压力增大。

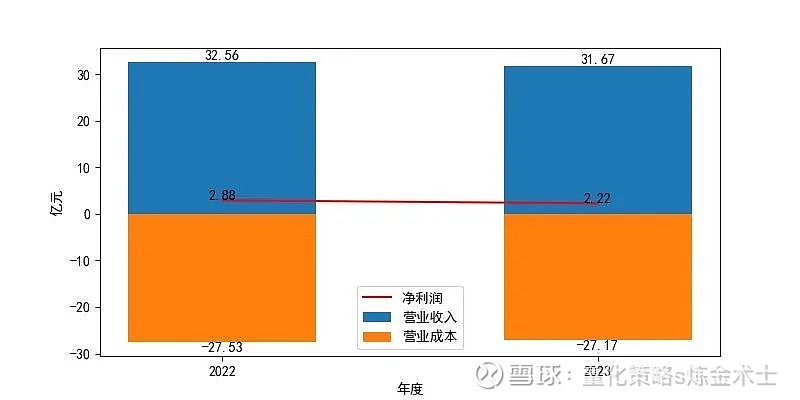

三、实现利润分析

在2023年,宁波富达的净利润相比去年下降了23.19%,总利润下降了24.23%,营业利润下降了23.91%;同年,公司的营业收入相比去年下降了2.73%,营业成本下降了1.31%。

总体来看,公司的利润出现了下滑;同时,公司的营业收入和营业成本也出现了下滑,表明公司的经营状况有所恶化。

四、偿债能力解读

截至2023年末,公司的速动比率为1.93,表现优秀,资产流动性良好,能够保障短期债务的偿还。

至2023年末,公司的资产负债率较低,且资产结构合理,对债务偿还和利息支付的保障程度高,财务风险低。相较上年,公司的短期偿债能力出现了大幅下降,整体负债水平出现过快的增长;尽管负债水平有所上升,但公司债务负担轻,未来一定时间内仍具有可靠的债务偿还能力。

五、盈利能力解读

在2023年,公司的营业利润率过低,经营业务获利能力差,营业利润率与营业毛利率相差较大,存在较大的费用支出。相比去年,营业毛利率与营业利润率分别下降了11.01%和21.77%。公司的初始获利能力小幅下降,但由于总收入的相对降幅较大,使得公司整体盈利能力出现明显下降。

在2023年,公司的净资产收益率表现一般,自有资金使用效率有待提高;净资产收益率较上年下降了23.19%,主要是由非经营因素导致的净利润下降。

在2023年,公司的成本费用利润率相比上年显著下降,表明公司对成本费用的控制能力和经营管理水平明显下降。

六、营运能力解读

在2023年,公司的应收账款周转次数为9.14,处于行业优秀水平;公司存货周转次数为11.28,处于行业优秀水平;公司总资产周转次数为0.71,处于行业良好水平。

相比去年,公司的存货周转速度有所放慢,且销售收入有所下降,可能存在一定程度的存货积压;公司的应收账款周转速度加快,可能是由于公司实行了较为紧缩的信用政策,需关注后续市场销售情况;公司的总资产周转速度有所下降,表明资产运营效率降低。

总体来说,公司的运营能力相比上一年保持稳定,整体处于行业优秀水平。

七、总结

截至2023年末,宁波富达的资产总额增长了6.76%,主要资产集中在货币资金和固定资产中,但大量的货币资金可能降低公司盈利能力。负债总额增长了39.79%,所有者权益减少,公司的独立性降低,偿还债务压力增大。净利润、总利润和营业利润均出现下滑,营业收入和营业成本也有所下降,显示经营状况恶化。尽管速动比率优秀,短期偿债能力良好,但整体负债水平上升,未来偿债能力需关注。盈利能力方面,营业利润率下降,净资产收益率降低,成本费用控制能力减弱。在营运能力上,应收账款和存货周转表现优秀,但总资产周转速度降低,整体运营能力保持稳定。展望未来,公司需优化资产结构,提升收入,加强成本控制,提高资产运营效率以改善财务状况。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。