浙江东日属于商贸零售行业,主营业务包括实业投资、市场租赁经营、计算机网络开发、各类灯具及配件的生产与销售、物业管理以及市场经营管理。(对于需要政府批准的项目,只有在得到批准后才能进行经营)。

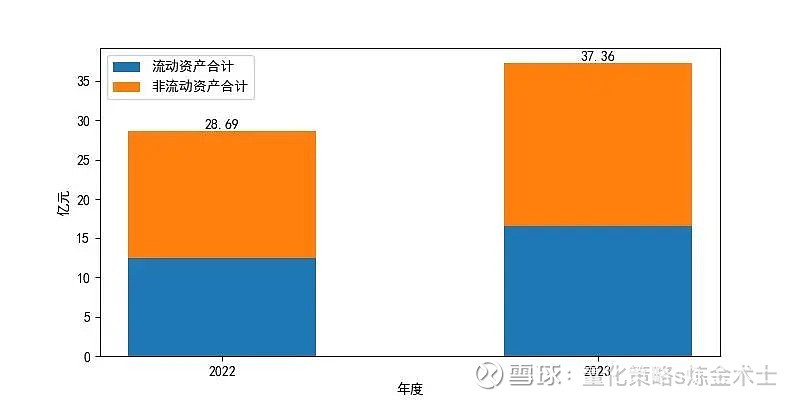

一、资产解读

截至2023年末,浙江东日的资产总额较上一年末增长了30.22%。其中,流动资产增长了32.53%,非流动资产增长了28.45%。

在2023年末,浙江东日的资产主要分布在货币资金和存货中,这两项在资产总额中的合计占比为40.32%。

总体来看,浙江东日的资产主要以非流动资产为主。在资产总额中,货币资金的占比较高,因此需要关注:过多的货币资金可能会占用公司资源,从而降低公司的获利能力。

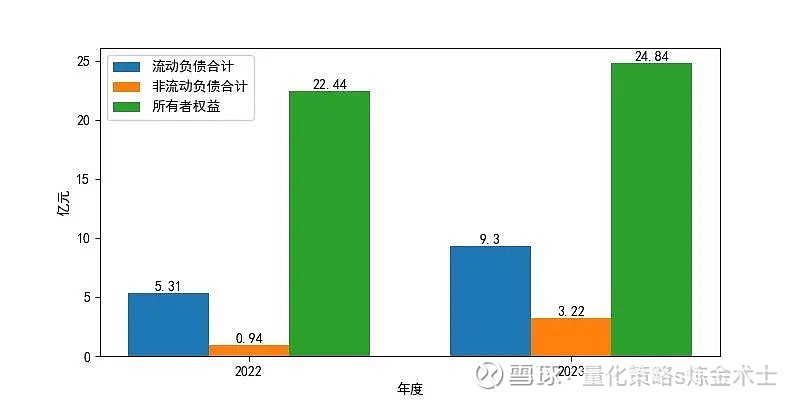

二、负债和权益解读

在2023年末,浙江东日的负债总额相比上一年末增长了100.54%。其中,流动负债增长了75.28%,非流动负债增长了243.98%,有息债务增长了1504.82%。

在2023年末,浙江东日的所有者权益相比上一年增长了2.4亿元,这一增长主要是因为未分配利润的增长。

从债务规模与收入的对比来看,公司的总收入下降而债务规模上升,导致公司的独立性降低,受外部筹集资金的制约增强;同时结构稳定性降低,偿还债务的压力增大。

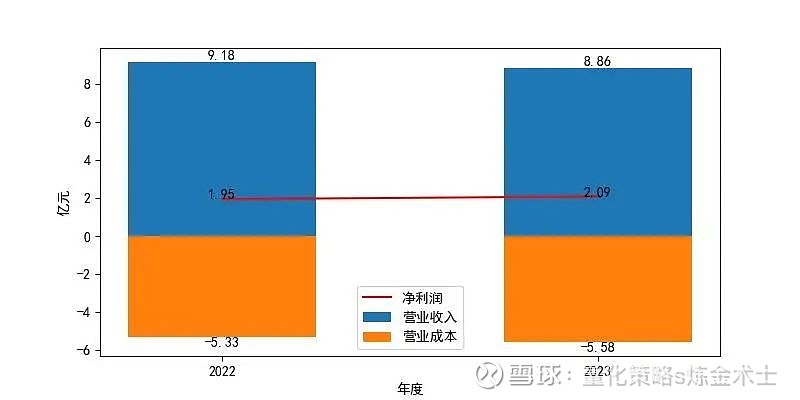

三、实现利润分析

在2023年,浙江东日的净利润相比上一年增长了7.17%,总利润相比上一年增长了1.43%,营业利润相比上一年增长了8.72%;然而在同一年,公司的营业收入相比上一年下降了3.53%,营业成本相比上一年增长了4.8%。

总体来看,尽管公司的经营利润实现了稳定增长,但由于公司的营业收入下滑且营业成本上升,因此经营情况并不乐观。

四、偿债能力解读

在2023年末,公司的速动比率为1.16,表现出良好的资产流动性和较强的短期偿债能力。

在2023年末,公司的资产负债率较低,且资产结构合理,对债务偿还和利息支付的保障程度高,财务风险低。虽然相比上一年,公司的短期偿债能力出现了大幅下降,并且整体负债水平出现了过快的增长;但是公司的债务负担轻,即使负债水平有所上升,未来一定时间内仍具有可靠的债务偿还能力。

五、盈利能力解读

在2023年,公司的营业利润率处于行业优秀水平,经营业务的获利能力强,产品在行业中具有较大的竞争优势。相比上一年,营业毛利率下降了3.04%,营业利润率上升了12.7%。公司的盈利能力显著提升,但初始获利能力并未增长,这主要受益于总收入规模的快速增长。

在2023年,公司的净资产收益率表现一般,自有资金使用效率有待提高;净资产收益率相比上一年增长了7.17%,这主要是由于所得税规模的缩减导致的。

在2023年,公司的成本费用利润率相比上一年小幅增长,表明经营管理的经济效率略有提升。

六、营运能力解读

在2023年,公司的应收账款周转次数为28.23,处于行业良好水平;公司存货周转次数为2.05,处于行业极差水平;公司总资产周转次数为0.27,处于行业极差水平。

相比上一年,公司的存货周转速度放慢,且销售收入下降,可能存在一定程度的存货积压;公司的应收账款周转速度加快,可能是由于公司实行了较为紧缩的信用政策,需要关注后续市场销售情况;公司的总资产周转速度下降,资产运营效率降低。

总体来看,公司的运营能力相比上一年维持稳定,整体处于行业一般水平。

七、总结

截至2023年末,浙江东日的资产增长了30.22%,其中流动资产和非流动资产分别增长了32.53%和28.45%。公司的货币资金和存货占总资产的40.32%,但过多的货币资金可能会降低公司获利能力。负债总额翻倍,有息债务激增1504.82%,而所有者权益仅增长了2.4亿元。尽管净利润增长了7.17%,但营业收入下降了3.53%,营业成本上升了4.8%,显示经营情况并不乐观。偿债能力方面,速动比率为1.16,资产负债率低,表明公司财务风险低,流动性良好。盈利能力显著提升,但净资产收益率表现一般。营运能力处于行业一般水平,存货周转次数较低,可能存在一定程度的存货积压。 展望:浙江东日在未来的发展中,需要关注如何优化资产结构,提高货币资金使用效率,以增强获利能力。同时,公司应密切关注并控制快速增长的负债规模,特别是高企的有息债务,以保持财务稳定性和降低偿债压力。在经营方面,公司需努力提升营业收入,控制成本,以提高营业利润。此外,公司还需加强存货管理和信用政策调整,以改善运营能力和市场销售状况。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。