中天服务属于商贸零售行业,主营业务包括企业总部管理、信息技术咨询服务、软件开发、广告设计及代理、广告制作、会议及展览服务、物业管理、家政服务、人工智能硬件销售、销售代理以及知识产权服务(专利代理服务除外)等。

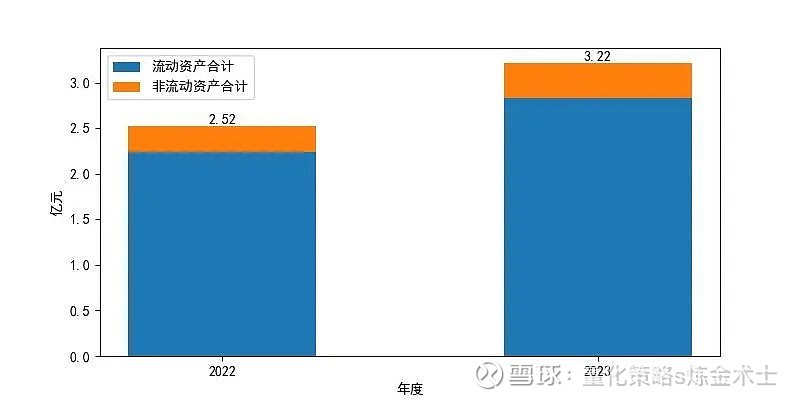

一、资产解读

截至2023年末,中天服务的资产总额较上年末增长了28.01%。其中,流动资产增长了26.5%,而非流动资产则增长了40.13%。

2023年末,中天服务的资产主要集中在货币资金和应收账款上,在资产总额中合计占比为85.2%。

从整体来看,中天服务的资产主要以流动资产为主。其中,货币资金和应收账款在资产总额中所占比重较高,需要关注的问题是:过多的货币资金可能会占用公司资源,从而降低公司的获利能力;应收账款的比例已超过一般企业平均水平,大额的应收账款可能对资产流动性产生不利影响。

二、负债和权益解读

截至2023年末,中天服务的负债总额相比上年末增长了36.25%。其中,流动负债增长了31.75%,非流动负债增长了306.21%,而有息债务则下降了33.28%。

2023年末,中天服务的所有者权益相比上年同期增长了2000.0万元,这一增长主要是由于未分配利润的增长所致。

从债务规模和收入的对比来看,公司通过负债方式取得的资产增多,但公司的盈利能力不及负债的增长速度,因此债务风险有所上升。

三、实现利润分析

2023年,中天服务的净利润相比上年同期下降了66.54%,总利润相比上年同期下降了57.9%,而营业利润则相比上年同期增长了7.36%。同年,公司的营业收入相比上年同期增长了10.94%,而营业成本则相比上年同期增长了13.01%。

从整体来看,公司的利润出现了下滑;公司的营业收入和营业成本保持同步增长,经营获利基础稳定。

四、偿债能力解读

截至2023年末,公司的速动比率为1.56,表现优秀,资产流动性良好,能够保障短期债务的偿还。

2023年末,公司的资产负债率较低,但利息保障倍数偏低,盈利对利息的保障能力较差,需关注后续经营状况对偿债能力的影响。相较上年,公司的短期偿债能力略有下降,整体债务负担有所加重;公司的债务负担较为合理,偿债基本有保证,经营风险基本可控,需关注后续经营情况的变化。

五、盈利能力解读

2023年,公司的营业利润率表现良好,日常经营业务的获利能力较好。相比上年,公司的营业毛利率与营业利润率分别下降了4.64%和3.22%。公司的初始获利能力和经营盈利能力均出现小幅下降,盈利能力略有下降。

2023年公司的净资产收益率表现优秀,自有资本的获利能力强;净资产收益率较上年下降了66.54%,主要与所得税规模的增长有关。

2023年,公司的成本费用利润率较上年大幅下降,经营质量和经济效益显著下滑,需关注公司费用支出项目。

六、营运能力解读

2023年,公司的应收账款周转次数处于行业极差水平;公司的存货周转次数处于行业良好水平;公司的总资产周转次数处于行业平均水平。

相比上年同期,公司的存货周转率下降,存货占用增加,可能是由于备货增加或存在不良库存等因素所致;公司的应收账款周转速度放缓,可能是实行了较为宽松的赊销政策,需关注后续的账款回收情况和坏账损失情况;公司的总资产周转速度下降,资产运营效率下降。

从整体来看,公司的运营能力较上年明显下降,但整体处于行业良好水平。

七、总结

截至2023年末,中天服务的资产增长了28.01%,主要以流动资产为主,其中货币资金和应收账款占比高达85.2%。负债总额上升了36.25%,所有者权益因未分配利润增长了2000万元。净利润和总利润分别下降了66.54%和57.9%,而营业收入和营业成本则分别增长了10.94%和13.01%。速动比率优秀,但利息保障倍数较低,短期偿债能力略有下降。公司的盈利能力和运营能力均有所下降,整体处于行业良好水平。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。