一、资产解读

2022年末,罗牛山资产总额同比增长14.14%,其中流动资产增长25.14%,非流动资产增长9.35%。公司资产主要集中在固定资产和存货,占比达到52.16%。总体来看,罗牛山以非流动资产为主,但存货占比过高,可能增加公司费用,影响经营效率。

二、负债和权益解读

2022年末,罗牛山负债总额同比增长16.3%,其中非流动负债增长43.98%,有息债务增长18.86%。所有者权益同比增长4.73万元,主要得益于其他综合收益的增长。公司经营趋势向好,但应适度拥有债务资本,降低资本成本,获得财务杠杆利益。

三、实现利润分析

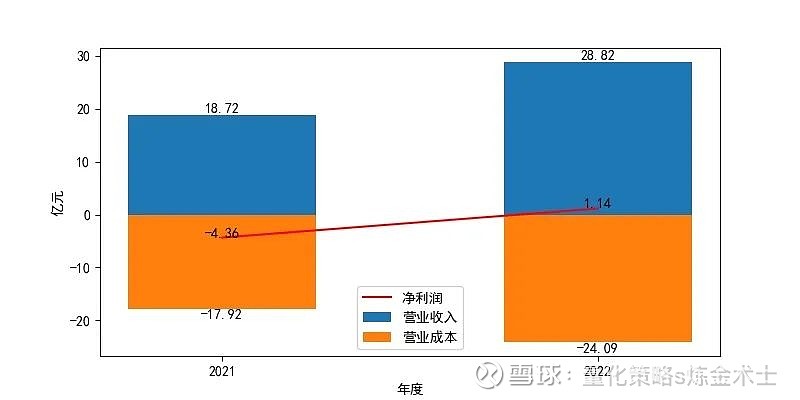

2022年,罗牛山净利润同比增长5.5亿元,总利润同比增长5.79亿元,实现营业利润同比增长5.3亿元。同年,公司营业收入增长53.95%,营业成本增长34.43%。公司实现了扭亏为盈,营业收入和营业成本同时增长,且营业收入的增长幅度大于营业成本的增长幅度,经营获利基础较好。

四、偿债能力解读

2022年末,公司速动比率过低,流动资产的实际变现能力差,偿还流动负债存在一定困难。整体债务负担合理,但利息保障倍数偏低,资产质量一般,整体债务偿还能力一般。相较上年,公司短期偿债能力提升,整体债务负担略有加重,未来一定时间内偿债能力较强,经营风险较小。

五、盈利能力解读

2022年,公司营业利润率较低,经营业务获利能力差,营业利润率与营业毛利率相差较大,存在较大的费用支出。公司初始获利能力和经营盈利能力过快增长,需关注盈利的质量和可持续性。净资产收益率表现较差,自有资本的获利能力偏弱。

六、营运能力解读

2022年,公司应收账款周转次数处于行业优秀水平,存货周转次数处于行业极差水平,总资产周转次数处于行业极差水平。公司存货周转速度加快,产供销体系效率提高;应收账款周转率上升,账款回收速度提升,销售情况良好;总资产周转率上升,全部资产的管理质量和利用效率提高。

七、总结

总体来说,罗牛山在2022年的财务状况表现良好,资产、负债和权益管理逐步完善。虽然存在存货占比过高、营业利润率较低等问题,但公司在营业收入、偿债能力和营运能力方面均有显著提升。未来,公司需关注存货管理、提高营业利润率以及继续保持良好的营运能力,以实现更稳健的发展。

"

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。