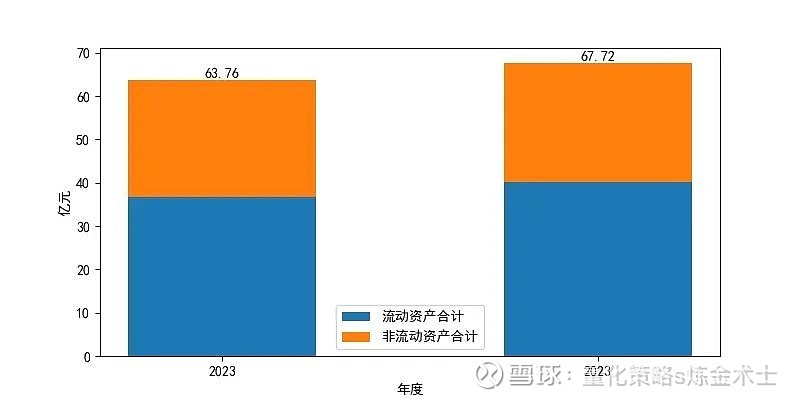

一、资产解读

2023年末,广弘控股资产总额增长6.21%,主要以流动资产为主,其中货币资金占比高达48.18%。过多的货币资金可能占用公司资源,降低获利能力。

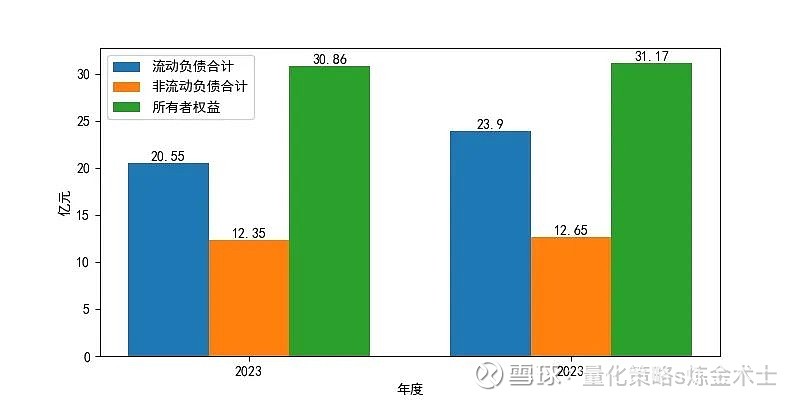

二、负债和权益解读

2023年末,广弘控股负债总额增长11.09%,所有者权益增长3100.0元,主要由于未分配利润增长。公司总收入下降,债务规模上升,导致独立性降低,受外部资金制约增强,结构稳定性降低,偿还债务压力增强。

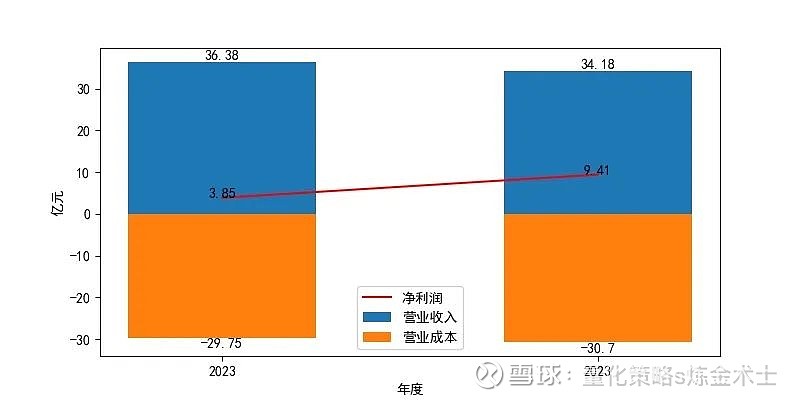

三、实现利润分析

2023年,广弘控股净利润、总利润和营业利润均大幅增长,但营业收入下降6.05%,营业成本上升3.19%,经营情况不容乐观。

四、偿债能力解读

2023年末,公司速动比率优秀,资产流动性良好。但资产负债率较低,利息保障倍数偏低,需关注后续经营状况对偿债能力的影响。公司短期偿债能力下降,整体债务负担略有加重,但未来一定时间内偿债能力较强,经营风险较小。

五、盈利能力解读

2023年,公司营业利润率、净资产收益率和成本费用利润率均表现优秀,具有较大的竞争优势。但营业毛利率下降44.47%,需关注。

六、营运能力解读

2023年,公司应收账款周转次数优秀,但存货周转次数较差,存货积压可能影响未来发展。公司总资产周转次数平均,资产运营效率下降。

七、总结

总体而言,广弘控股资产以流动资产为主,货币资金占比较高。公司负债总额增长,所有者权益增长,但营业收入下降,营业成本上升,经营情况不佳。虽然公司偿债能力较强,但利息保障倍数偏低,需关注后续经营状况。公司盈利能力和营运能力均表现优秀,但在存货管理和资产运营方面存在一定问题。未来,公司需努力提高营业收入,降低成本,优化存货管理,以提升整体经营效益。

以上财务分析报告仅供参考,实际情况可能存在变动。如需了解更多详情,请关注公司公告及相关数据。

"

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。