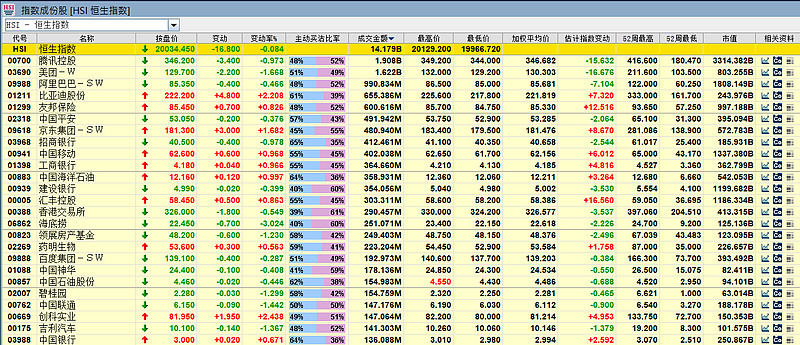

港股今日高开31.17点,报20082.42点,早段于19966.72-20129.2点之间上落,创科实业(669)、东方海外国际(316)、比亚迪(1211)及康师傅(316)领涨;信义玻璃(868)、海底捞(6862)、中国宏桥(1378)及新奥能源(2688)领跌。

中国联通(00762) 公布截至去年12月底止全年业绩,营业额3,549.44亿元人民币(下同),按年升8.3%,增速创近九年新高。纯利167.45亿元,按年升16.5%,符预期;每股盈利0.55元。麦格理上调中联通(762)目标价由5.37元升至6.53元,评级由跑赢大市降至中性;富瑞上调中联通目标价由7.65元升至7.66元,维持买入。

乘联会数据显示,2月新能源乘用车零售销量达到43.9万辆,同比增长61%,环比增长32.8%。今年前2个月,新能源乘用车零售销量达到77万辆,同比增长22.8%。2月新能源车厂商批发渗透率30.6%,较2022年2月21.6%的渗透率提升9个百分点。2月新能源乘用车企中,批发销量突破万辆的企业回升到10家。比亚迪汽车191664辆、特斯拉中国74402辆、广汽埃安30086辆、上汽乘用车23289辆、吉利汽车23283辆、长安汽车19.382辆、理想汽车16620辆、蔚来汽车12157辆、上汽通用五菱10982辆、哪汽车10073辆。

东风集团股份(00489) 公布,2月份,汽车生产量总计171,322辆,按年减少16.52%;销量154,197辆,按年减少24.96%。其中,新能源汽车产量14,624辆,销量13,155辆,按年分别减少25.11%及26.31%。今年首两个月,累计生产约29.34万辆,销售26.23万辆,按年分别下降39.31%及48.48%。

广汽集团(02238)公布2月份数据,汽车产量175,087辆,按年增长15.25%;销量161,219辆,增长12.38%。其中,新能源汽车产量32,810辆,销量31,951辆,按年分别增加216.79%及204.93%。今年首两个月,累计汽车产量30.34万辆,销量30.81万辆,按年分别下降18.11%及19.06%。

长城汽车(02333) 公布,2月份,汽车产量共计75,213台,按年增加6.49%;销量总计68,209台,减少3.65%。今年首两个月,累计汽车产量130,043台,销量总计129,728台,按年分别减少28.53%及28.94%。2月份,新能源车销售8,340台,今年累计销售14,653台。海外销售13,684台,今年累计销售29,682台。

中生制药(01177) 公布,有关F-star所有已发行及发行在外的股份及各自为一股的收购事项已成功完成,总现金代价约1.61亿美元。合并后,F-star股份将于纳斯达克除牌。所规定的监管审查已取得,包括来自英国国家安全和投资法(NSIA)以及美国外国投资委员会(CFIUS)的批准。

新濠国际发展(00200) 公布,附属新濠博亚娱乐向公司全资附属Melco Leisure回购4,037.3万股,占新濠博亚娱乐股本2.95%,现金代价1.7亿美元(约13.25亿港元)。完成后,公司透过Melco Leisure于新濠博亚娱乐持股将由目前53.12%减少至51.69%,继续视作附属公司。

香港航天科技(01725) 公布,卫星制造全资附属Aspace向有限合伙基金Abridge Aerospace Hybrid Equity LPF发行9,800股新股,现金代价1.47亿元。所得款项将用于建立香港卫星制造中心的资本要求以及一般营运资金。完成后,Aspace将由公司及认购方分别持股51%及49%。

联交所股权披露数据显示,日本软银集团于3月2日再度减持商汤(00020) 共979.4万股股份,每股平均价为2.5365元,即套现超过2,484.2万元。软银先后于去年12月及今年2月,分别减持商汤约1,294.8万股及5,000万股。完成减持后,软银于商汤的持股比例由16.03%下降至15.99%。

长飞光纤光缆(06869) 公布2022年度初步报告,营业总收入138.3亿人民币(下同),按年增加45%。归属股东净利润11.7亿元,增长65.2%,每股收益1.55元。

美东汽车(01268) 发盈警,预计2022年止年度股东应占溢利将较上一年度出现下跌不多于57%。

赤子城科技(09911) 发盈利预告,预计2022年止年度收入约27.5-28.5亿人民币;公司拥有人应占利润介乎1.1-1.5亿人民币;及经调整EBITDA约3.6-4亿人民币。2022年上半年,公司收入13.74亿人民币,按年增加32.3%。录得纯利8,270.5万人民币,增长121.3%。

中国有色矿业(01258) 发盈警,预计2022年止度公司拥有人分占利润约2.51亿美元,较2021年度下降约29.7%。主要受铜钴价格波动,以及生产及其他要素成本上升等因素影响。

摩通上调中石化(386)目标价由4.1元升至5.5元,维持增加权重;摩通上调中石油(857)目标价由4.5元升至5.4元,维持增加权重;摩通上调中海油(883)目标价由13元升至15元,维持增加权重;中信里昂上调澳博(880)目标价由5.4元升至5.8元,评级由增持升至买入;花旗下调澳博目标价由5元降至4.25元,维持中性;摩通下调创科(669)目标价由130元降至128元,维持增加权重。

九置(1997)绩后评级方面,晨星上调目标价由46元升至49.5元,评级由持有升至买入;农银国际上调目标价由53.7元升至54.9元,维持买入;瑞信上调目标价由37.1元升至44.1元,维持中性;携程(9961)方面,大华继显上调目标价由355元升至453元,维持买入;中银国际上调目标价由336元升至355元,维持买入;中金上调目标价由334.9元升至387.5,维持跑赢大市。

中银国际下调药明生物(2269)目标价由104元降至99元,维持买入;汇证下调碧服(6098)目标价由32.8元降至20.5元,维持买入;海通国际上调越秀服务(6626)目标价由4元升至5.1元,维持跑赢大市;汇证下调国泰(293)目标价由9.5元降至8.5元,评级由买入降至持有;大和下调国泰目标价由9.5元降至9元,维持跑赢大市;华泰下调海丰(1308)目标价由25元降至23.1元,维持买入。

招银国际上调瑞声(2018)目标价由15.4元升至15.62元,维持持有;大和下调华润燃气(1193)目标价由27.5元降至27.2元,评级由跑赢大市降至跑输大市;中银国际上调五矿资源(1208)目标价由2.3元升至2.33元,维持持有;华泰下调五矿资源目标价由3.5元降至2.92元,维持持有;中信证券首予同道猎聘(6100)目标价17元,首予买入。

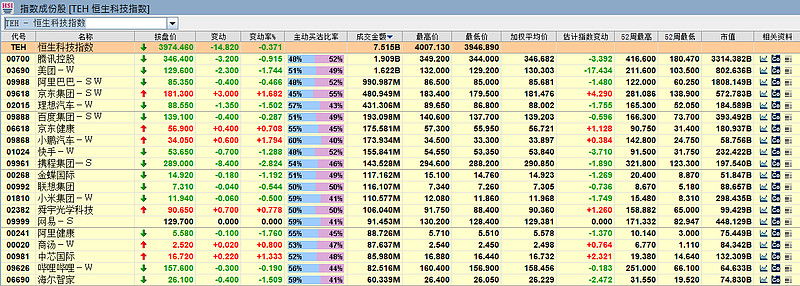

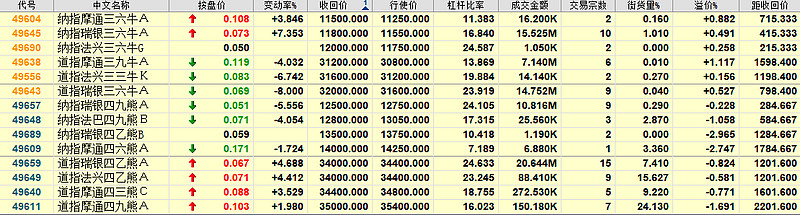

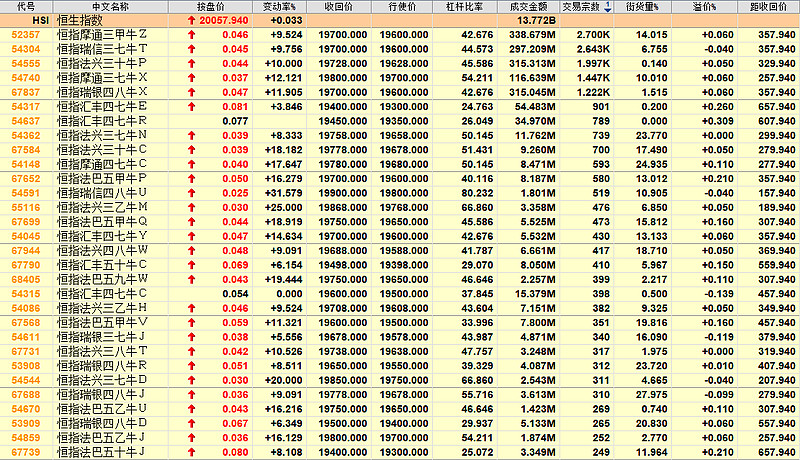

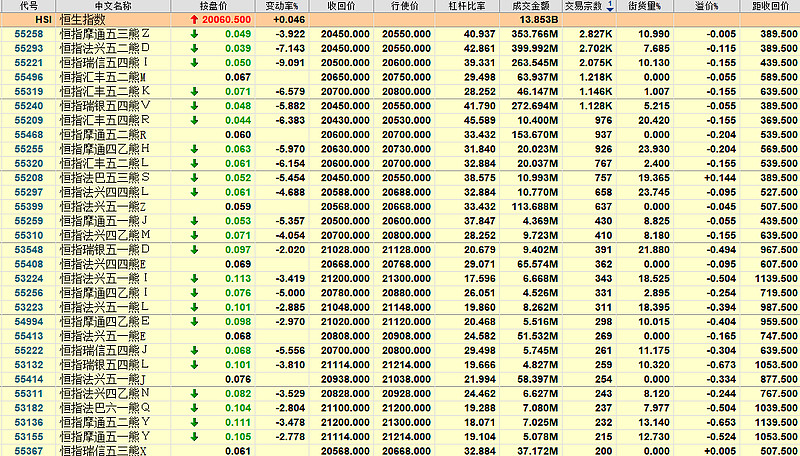

截止10:30,恒指牛证成交密集区为19700-19800;熊证成交密集区为20450-20700

温馨提示:上述数据仅供参考,不构成任何投资建议。衍生产品的实时表现不代表日后表现。如想进一步了解其他个股的最新分析,欢迎留言$恒生指数(HKHSI)$ $腾讯控股(00700)$ $美团-W(03690)$