20220330中国海洋石油2021年业绩【Carter解读】

1. 收获新的信息

公告里说明,A股上市后,会回购H股。之前只是我的估计,现在确定了。看到这一点,我基本就满意了。

其它信息,A股上市,特别分红,不低于40%(0.7港元)的股息率,本年利润历史新高,这些都是已经确定的信息。

2. 基本数据

【油气净产量】573万桶油当量,同比增长8.5%,历史新高。

【油气销售收入】2221.25亿RMB,同比增长59%。

【利润(RMB)】:全年703亿,历史新高,同比增长182%。

上半年333亿,下半年370亿。

【油价(美元)】:布伦特全年最高80,均价70.9,中海油实现67.9。

【桶油成本(美元)】:2021年是29.49美元。(2020是26.34美元,2019是29.78美元。)

考虑汇率因素,2021年的桶油成本是最低点。

第一眼感觉,703亿利润小于【直觉的】预期。再看看,发现布伦特油价其实是2022年才大幅上涨到百元以上的,考虑到2021年的布伦特油价,这个利润也差不多了。

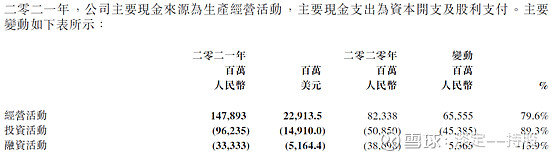

3. 现金流量表

【经营现金流】:大幅增加,这个没得说,产量增加,单价增加,利润大幅增加。

【投资现金流】:资本性投资731亿,开发投资93亿,理财产品增加172亿。理财增加,有钱,当然,也有可能是用于几个月之后的分红。

【融资现金流】:银行长期债务还了32亿,债券收回98亿。支付股利205亿。(2021年两次分红,年中0.25港元,年末0.3港元,股本446亿,支付股利原来这么花钱。)

现金流表说明,这公司挣得是真钱。不像有些公司,经不起推敲,利润是假钱。

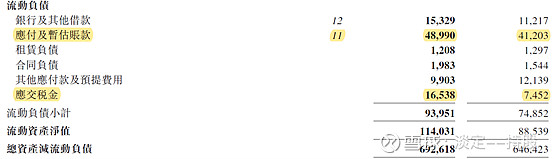

总资产大涨,总负债小涨,净资产大涨,负债率从24.9%下降到21.9%。

关键是负债表中的【真实负债】(银行贷款,债券)在相当幅度的减少,考虑到明年业绩会更好,财务基本面会更好。

4. 资产负债表

有些负债是【假负债】,是经营过程中规模增大造成的。比如下图【流动负债】中高亮部分,看起来很大,其实是【假负债】。

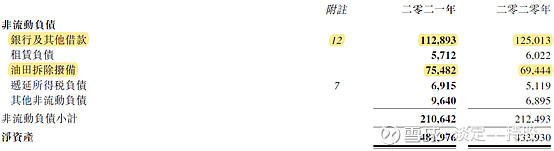

非流动负债见下图,银行和其它长期借款,减少121亿。

下图中的油田拆除拨备增加60亿元到755亿元,这个不熟,油田自然衰减?打个问号?

上图所示,净资产增加480亿到4820亿。

5. 资产减值及跌价准备

几乎所有人都对高达79亿元的资产减值,感到不爽,我也是。毕竟油价高走,后期看好,一般来说没有理由提【跌价准备】。不过人家下图的解释,也是另辟蹊径,说得通。

根据我多年对国企底部反转利润大涨的经验,平滑利润是很正常的事,无论谁做管理层,都会这么干。也不仅仅是国企会这么干。

对于这事,我喜欢从另一个方面来理解,这是好事,这说明:当期利润已足够,后期利润有储备,一个字,稳如老狗。

6. 他山之石 可以攻玉

看了雪球【OilGas】老兄的文章,感觉不错。

链接:网页链接

如果@OilGas 老兄觉得我这里引用不合适,请联系我删除。

我们都是从财务数据角度来分析这个年度业绩报告,而【OilGas】是从经营的角度来分析。他是业内人士,给大家提供了不一样的视角。

他对石油公司关键看三项指标:储量替代率,桶油主要成本,安全。

很有意思的是,关于【资本开支】。从雪球上反馈来看,大部分股友不喜欢中海油的大资本开支,因为资本开支把利润分走了。但是对于【OilGas】而言,他喜欢大资本开支,因为资本开资能带来未来的利润。

这一点,在以往雪球股友抱怨的时候,我也提到过:小资本开支利好当年业绩,大资本开支利好未来业绩。当然,这是在看好行业未来的前提下。

中海油的资本支出近两年都少于预计;2020 年预计1000亿(实际795亿)‘2021年预计1000亿(实际887亿)。

虽然资本开支少于预期,但过去几年产量都超出预计。这说明,很赚钱。

对于中海油,还有一个特殊优势:中海油通过【圭亚那】项目于世界头号公司Exxon合作开发已发现油田。该项目价值到目前为止,还远远没有体现在公司的股价中。

7. 总结

从行业角度,对于未来2年的布伦特油价,我很看好。(更长的时间,我也看好,但不敢说,有XJB吹牛的嫌疑。)

从个股角度,对于中海油的运营和产量,我也看好,绝对的行业优等生。

想象空间无限。