初读中海油2021年年报有感

今天下午,坐等中海油2021年报发布,虽说自己是内行,加上之前的国际石油公司年报在3月底之前都已经发布,对中海油的年报应该有个七七八八的预测了,但究竟准不准,还是以年报发布为准。

如果给个总体评价:卓越,非常卓越,如果中国公司都能象中海油一样在国际上有竞争力。那又何愁不能实现中国梦?

我对石油公司仅仅看三项指标:

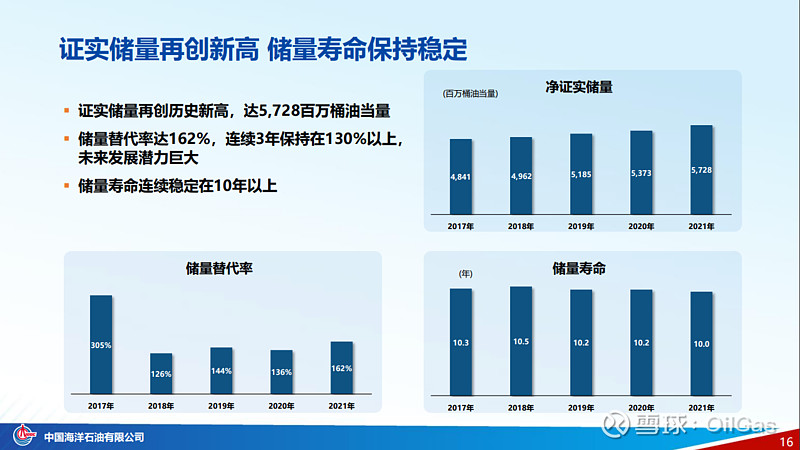

储量替代率:中海油即使于国际石油公司相比,也是一等一的优等生。在我的认知范围内不知道还有那家石油公司如此卓越。当然这个162%中,应该有不少是由于油价回升资产回表的。不知道加拿大的油砂是否回表(可能在平均67.89 USD/桶价格还很难),幸苦了我以前的同学/同事们。

对于中海油,还有一个特殊优势:中海油通过圭亚那项目于世界头号公司Exxon合作开发已发现油田。该项目价值到目前为止,还远远没有体现在公司的股价中。

来一张最养眼的幻灯片吧,看看世界还有那家石油公司能够与之比较

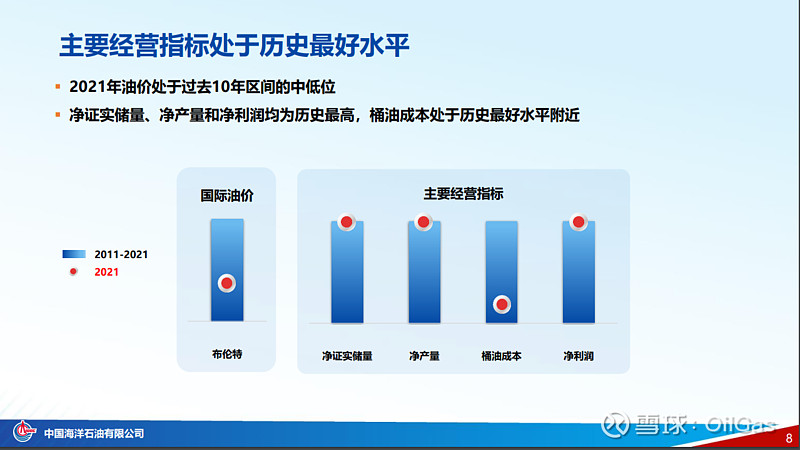

说点不足吧:中海油的资本支出近两年都少于预计;2020 年预计1000亿(实际795亿)‘2021年预计1000亿(实际887亿)。但过去几年产量都超出预计。没有对比,就没有伤害,中海油真牛,起码比壳牌牛多了(据我所知,正好相反)。

再谈点隐忧吧:公司发展战略中,储量于产量增长仅仅提到国内,而没有提到海外,众所周知,中国是一个油气资源并不丰厚的国家,而且石油天然气勘探与开发成本并不具有优势。不知是有意为之还是大意了。

另外,在油价上涨大65.7%时,北美资产依然减记,而且比2020年51.99亿增加53%,到79.57亿。不由让人多少有些担心。

在调侃一下董事长汪东进先生吧,不知道什么原因,将中海油的年龄从40岁变成20岁;可能仅仅算上市公司吧,上市之前不算了吗?(个人1997-200年在中海油工作没有被计算进来,有一点点小怨气)

千万不要忘记:前人栽树,后人乘凉