$千方科技(SZ002373)$:业绩超预期15%!阿里一眼就看中的这个车联网龙头,依靠行业站位和技术积累,将迎来规模和毛利的戴维斯双击,中金上调目标价43%

公布2019年业绩快报:收入89.9亿元,同比增长24%,符合预期;归母净利润10.0亿元,同比增长32%,超出预期的6%。对应4Q19收入33.0亿元,同比增长20%,符合预期;归母净利润4.1亿元,同比增长52%,超出预期15%。

由于公司持股公司鸿泉物联登陆科创板,四季度将确认部分收益,预计为业绩超预期主要因素。中金看好千方的行业站位和技术积累,叠加阿里云计算能力,公司将保持稳定增长,而车联网将成为公司业绩的加速剂。

关注要点:

1、交通业务线

行业由于ETC、城市交通综合治理需求提升,需求保持旺盛。公司在手订单保持充足状态,公路、城市等子板块发展顺利。公司进城战略持续推进,朝阳CBD一期项目获得北京市有关部门的高度赞赏。面向2020年,高速视频互联需求提升,前端交通数据上云成为重要议题;而近日发改委发布智能汽车战略,更有望推动车联网落地进度。交通业务随着智慧公路、智能汽车产业的有序发展,需求将保持长期稳定增长,而公司作为产业龙头将保持稳定增长。

2、宇视物联视讯线

2019年宇视继续保持健康发展,安防世界排名上升至全球第四。在完成对赌的基础上,公司着眼于长期,不断扩招人员、设立研发基地、优化渠道布局。同时桐乡生产基地投入使用、股权激励费用摊销都产生了较高费用。2020年是宇视对赌的最后一年,公司业务依然会保持稳定增长,同时海外业务有望迎来规模和毛利率提升的戴维斯双击。

3、疫情对公司影响有限

千方科技主要人员已经正常复工,公司在政府侧订单短期规模受到影响,且部分订单的验收确认回款出现延迟,对公司一季度业绩造成影响;但测温产品成为业务补充。

公司交通业务线和宇视业务线的配合不断升级,叠加阿里入股带动的云平台能力升级,成为公司未来成长的核心动力;车联网、云计算等大势下,公司业务有望更上一层楼。

中金认为公司迎来估值切换,上调公司目标价43%至32.76元,对应2020/21年42x/36xP/E,较当前股价有15%的上行空间。

------------------------------------------------------------------------------------------------------------------------

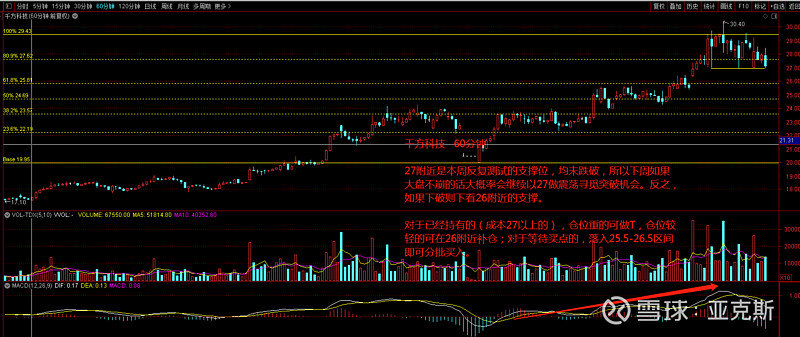

个股技术分析:

注:目前我也有持股,套3个点,仓位不重,所以明天如果继续跌应该会在26附近加仓。

------------------------------------------------------------------------------------------------------------------------

每日读书《自律的交易者》:

1.客观地接受亏损,不要有消极的愧疚感,不恼怒,不怕丑,不自责。

2.我们要先克服三个心理障碍,才有可能成功:第一个障碍是无助、罪过或羞愧的感觉,你要学会如何从中解脱出来;第二个障碍是痛苦的体验会产生恐惧感,你要学会确认自己的心理创伤并自我疗伤;第三个障碍是不适当的交易习惯,你要学会适当的技术以通过交易累积财富。

3.交易者失败的原因有很多:没有技术(没有适当的技术也能赚钱,但如果没有这些技术,交易者迟早会回吐利润,甚至亏损。最终为了弥补恐惧感带来的缺陷,学会了复杂的掩饰恐惧比如和其他持有股票者互相支持幻想);有限性的信念(大部分人的某些信念会影响交易者的成功,即使做好了市场分析,但依然无法回避信念的影响,它影响着你的心理系统);没有自律。