原创 徐凤俊 徐凤俊的投资思考 2024年07月26日 11:18 安徽

近几年以长江电力、中国神华和中证红利ETF为代表的高股息板块,吸引了大量资金进驻。

在一片萧杀,满目凄凉的股市寒冬中形成一股“清流”,给投资人提供较好的回报,以至于大众渐渐形成了谈公司必言股息率的“肌肉记忆”。

大盘不停的跌,高股息板块不停的涨,照这个趋势下去,估计用不了多久,高股息的YYDS将一统“江湖”。

遥想上次的牛市,各种消费、医疗白马不断新高,酱香科技不绝于耳,无论什么公告,评论区必有利好茅台的高赞点评,成长策略似乎成了永远的YYDS!

在业绩有较高成长的彼时,一年几个点的股息又有啥吸引力呢?

不过,彼一时此一时,在当前宏观经济萎靡不振,国内消费增速停滞不前的大背景下,似乎只有稳定的水、电、油、气等公共事业和每年可见的高股息才是可靠的,成长越来越不放心,稳定的业绩+几个点的到手股息自然成了香饽饽。

这种推掉一切可能,图稳的思想在今年的报考季,同样得到了映射。

但是,我们仍然要清醒地看到,高股息类公司有成长较慢的弊端,不然也不会有很高的股息,毕竟如果不是估值较低,哪怕百分之百派现,股息也不会高,而估值低自然是成长不行了嘛!

实际上高股息板块是以拔高估值的方式来获得上涨的来源,由于没有业绩的提振,股价越涨股息越低。

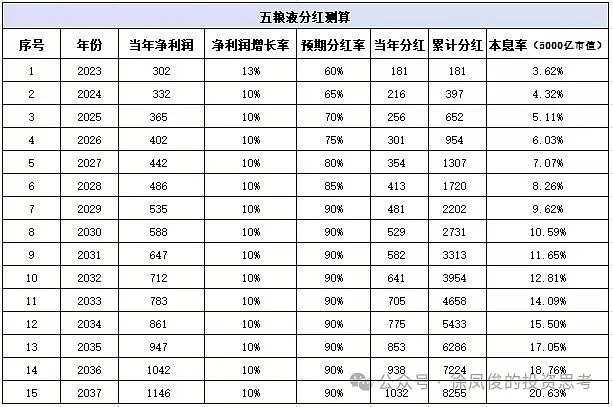

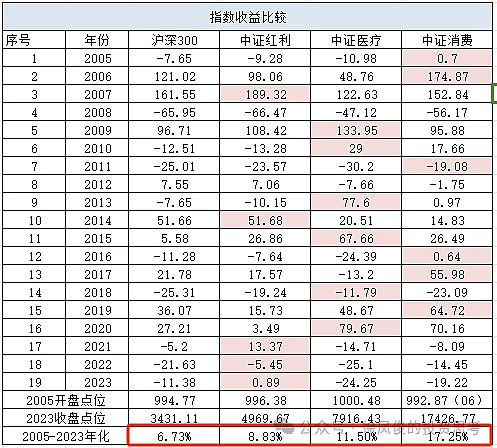

以长江电力为例,过去三年多股价接近翻倍,但净利润几乎没有增长,主要是市盈率从17倍上升到27倍,加上三年二元多的股息获得的上涨。

而另一面,以医疗、消费为代表的稳定成长白马股群体,其实业绩增长预期虽有下调,但总体仍稳健增长,股价下跌几乎都是杀估值导致。

以五粮液为例,过去三年多,业绩增长近50%,股价下跌超60%的主因是市盈率从当年的66倍下跌到目前的15倍多所致。

经过此消彼长的走势,今天很多消费白马股的股息率已经不比以长江电力为代表的高股息公司少了。

在此刻往未来三年展望,如果行情仍按此趋势往下演绎,长江电力再上涨一倍,则市盈率将超过45倍,股息率将下降到1.5%以下,而五粮液如果再腰斩,则市盈率会低于6倍,股息率将达到到8%以上。

显然,即便将宏观环境的不确定性考虑进去,无论市场风格演绎的多么极端,两者之间的重大拐点将不不可避免地出现!

实际上无论是成熟的发达市场,还是国内价值与成长周期交替一直是资本市场不断波动向上的主题。

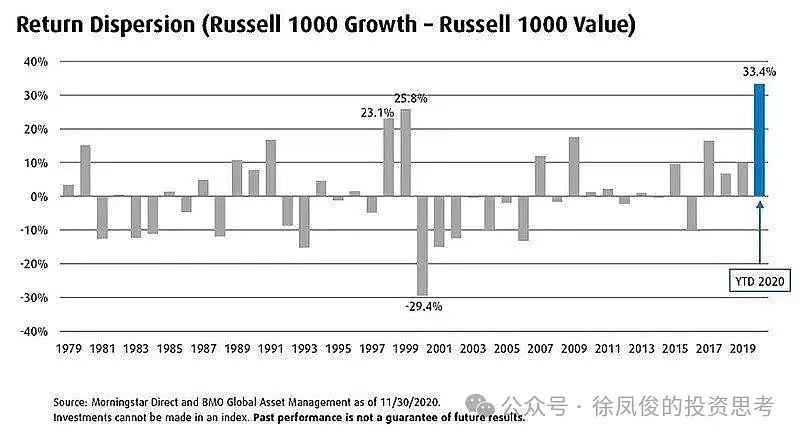

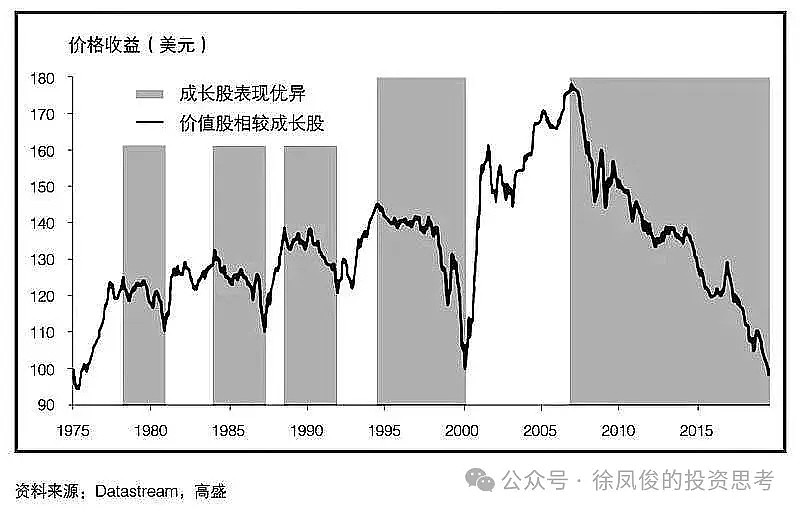

美股的情况:我们用罗素1000成长每年的收益率,减去罗素1000价值每年的收益率,然后把每年的差值画成柱状图。高于零线的就表示该年成长风格领先,低于零线就是价值风格领先。从1979年以来的情况如下图:

42年里,20年价值领先,22年成长领先,差不多对半分。一种风格的领先,有时候只持续1年,有的时候会持续好几年,最长一次,价值风格领先达7年之久。

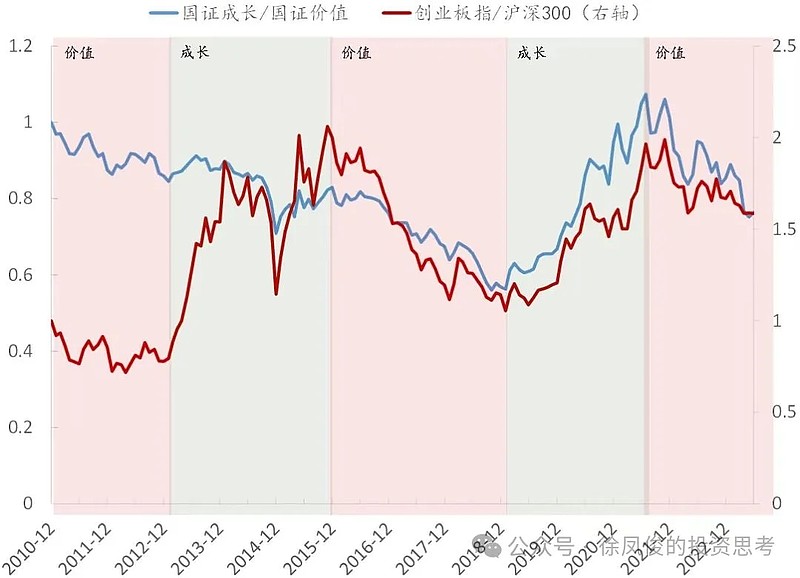

至于A股我就照抄券商研报好了:从2011年以来,大约12年时间,成长价值轮动共经历了5轮风格切换,每轮持续时间约2.5-3年。

第1轮,2011-2012年中,价值风格占优,背后的原因是通胀高企,流动性收紧,新兴行业景气下行(3G周期结束,半导体周期下行)。

第2轮,2012年中-2015年,成长股大牛市,成长风格大幅跑赢价值风格,背后的原因是PPI大幅回落,流动性宽松,新兴行业景气上行(4G、移动互联爆发、互联网+政策支持),地产限购等政策收紧。

第3轮,2016-2018年,价值风格占优,在脱虚向实、去杠杆、供给侧改革、棚改货币化等背景下,PPI重新走高,地产链和周期股景气上行,流动性收紧,新兴行业景气下行。

第4轮,2019-2021年,成长风格占优,新兴行业景气上行(19年半导体周期上行,5G周期启动,20年开始新能源产业爆发),流动性宽松(尤其是2020年疫情后)。

第5轮,2021年-至今,价值风格占优,背后的原因是全球流动性紧缩,前半段(2021年至2022年中)通胀升温,传统能源价格上涨,PPI走高,后半段(2022年中至今)半导体周期下行,新能源产业链景气回落。

总结历史经验,从长期来看,并不存在某一个风格持续占优的情况,而是表现为成长和价值风格的轮动。

无论是美股还是A股,成长与价值的轮回与经济虽有一定的联系,但并不完全与经济的周期同步,最明显的是2012-2015经济状况并不好,成长风格一样大行其道!

通过梳理我们会发现每一次风格盛行一定走极端,就像我在上一篇小文(市场报价的本质)所写:预期会随着股价的趋势运行不断加强,于是,经济或企业必然会低于不断膨胀的预期而最终崩塌!

反之,经济或企业一定会高于不断降低的预期而最终反转!这是刻在人类基因深处的人性,永不改变!

极端到最后一定会崩塌,成长股虽好但预期太高(估值太贵)则现实必然跟不上而崩塌,价值股再稳预期一旦变高,也唯有崩塌一途,从无例外!

每当一种风格盛行,另一种风格就会被市场嫌弃,此刻不顺风的投资者就会特别难受,心中会有无数次追问,是否需要改弦易辙。

但其实这两种风格是无法兼容的,价值风格和成长风格在投资的底层逻辑就有很大的不同,如果改弦易辙相当于投资的核心理念完全推倒重来。

就像不久前,红利风格不断吃肉,成长风格不断毒打之下,成长风格的投资人受到双重的压力,叛变“革命”的可不少……

但是,就像前段时间在雪球的留言,任何事物都有客观规律,如果不按规律办事,必然会被客观规律狠狠惩罚。

很多时候坚持才有收获,墙头草永远都不会笑到最后。

其实此轮牛转態,我处理的也非常不好,主仓一半白酒在接近高点时也知道太贵,考虑到人工智能革命临近(对新一轮产业革命的敏锐度还是超越市场之前的),于是将白酒仓位全部换入人工智能领域的两家公司。

但是从高点下来人工智能公司与市场一同下跌,此时,我从各方面了解到政府经费非常紧张,在考虑良久之后,又将人工智能的大半仓位又移回下跌较多的白酒,最终毒打是受到了,较为猛烈的人工智能行情由于仓位过少,收益不多……

经常在心里不断复盘琢磨,过去一段时间的应对,需要反思吗?需要对投资理念进行大刀阔斧的修正吗?

要回答这个问题,就要从源头开始捋,价值(红利)和成长策略的优缺点是什么呢?

价值策略最大的优点就是由于有严格的价格保护(出价时非常慎重),加上选择的企业以稳定的行业为主,出错的概率和安全性比较有保证,而缺点也非常明显,由于价格非常低,通常都是非常成熟的行业,成长能力非常一般。

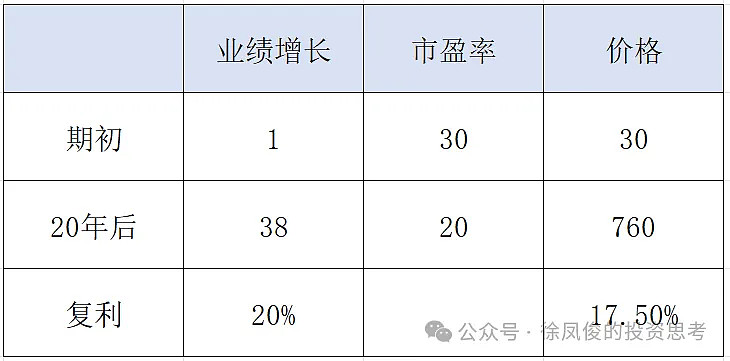

而成长策略最大的优点则是回报较好,例如,如果以30倍的市盈率购买一家年增长率为20%(业绩增长38倍)的公司的股票,20年后以20倍的市盈率卖出,仍可以获利25倍,年化17.5%。

所以,成长股投资者认为,高市盈率既无关紧要,也没有风险。

而成长股的弊端也同样显著,毕竟拥有较好成长能力的公司总是少数,花费较高的价格买入它们,一旦看错后果也很严重。

从成长和价值策略的优缺点看,相对来说,成长策略的回报较高,而价值策略波动较小,也较为容易。

至于是选择哪一种策略,需要看投资人的性格和对商业理解的程度,如果能力强一点的,当然应该挑战难度高一点的成长策略。

成长股的空间图,以中证消费和中证医疗对比中证红利对比,长期来看成长风格的收益更高。

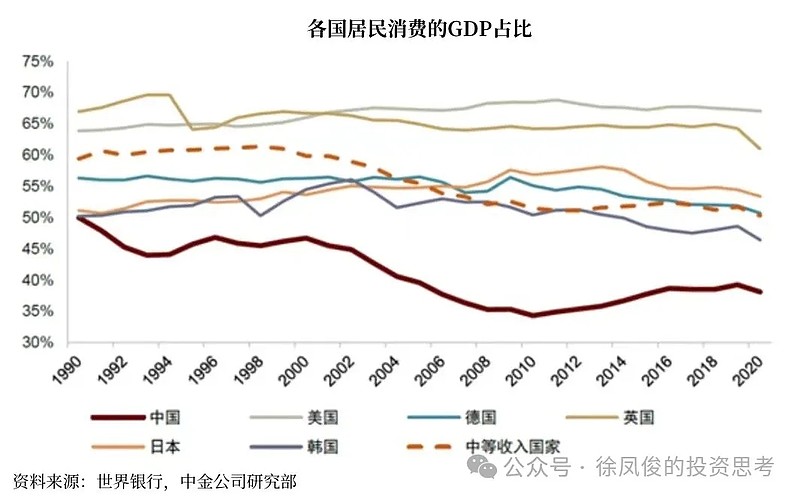

当然,很多人会说这次不一样,曾经的成长股群体未来成长将不再,我想说当前的状况不是中国经济的常态,而是在众多因素叠加之后的周期问题,以消费(人均可支配收入和消费占GDP比重仍偏低)、医疗(人口长期老龄化)为代表的成长客观动能未衰减,未来仍然值得期待。

也就是说别看成长股群体近两年成长变慢了,但是周期一旦错开,成长速度仍然可以保持。

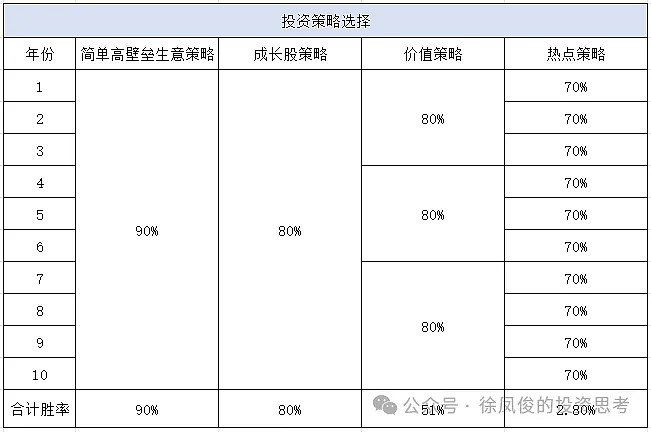

如果我们从决策的胜率考虑,成长股策略仍然最优,成长股策略由于只需要一次决策,胜率要明显优于几年更换一次标的(由于成长太差,只能靠估值差价提升收益)的价值策略,至于热点策略每年70%的胜率叠加,十年后胜率仅有2.8%了。

在此需重点强调,虽然成长策略有胜率高(如果花费心力,精挑细选的几家公司胜率都不高,那么选其它的策略,胜率只会更差)、收益不错以及不用频繁翻石头,寻找投资标的等优点,但是不代表买了就可以完全不管了,平时严密的跟踪是必要的,如果太贵也是需要卖出静待回落再买入的(当然不卖出,等着估值慢慢修复也可以,但那样特别考验人性,难度特别高,普通人慎试)。

还用刚才的例子,如果以30倍的市盈率购买一家年增长率为20%(业绩增长38倍)的公司的股票,但是,过不了多久,市场价格飚到100倍市盈率,那么,如果不卖出,20年后再以20倍的市盈率卖出,后面这段只能获利7.6倍,年化仅有10.7%了,也就是说即便看对了企业的良好发展,收益也是非常平庸的,此时不卖就是一个糟糕的决定!!!

所以,成长和价值强调的侧重点不同,获得收益的途径也不同,两者之间自由切换几乎是无法做到的!

当然,我们仍然可以在两者之间取长补短,在成长策略过于拥挤,价格过高的时候,适当配置,增加组合的防守仓位亦无不可。

想当年在白酒、医疗很贵的时候,港股的中国神华股息率都有14%,适当配置肯定错不了哪去。

只是当年对这种成长性很弱的行业完全不感兴趣,其实现在想来股息和成长都是回报的一部分,不该厚此薄彼!股息都14%了,加上几个点的成长,长期回报妥妥也过15%,还要啥自行车呀?

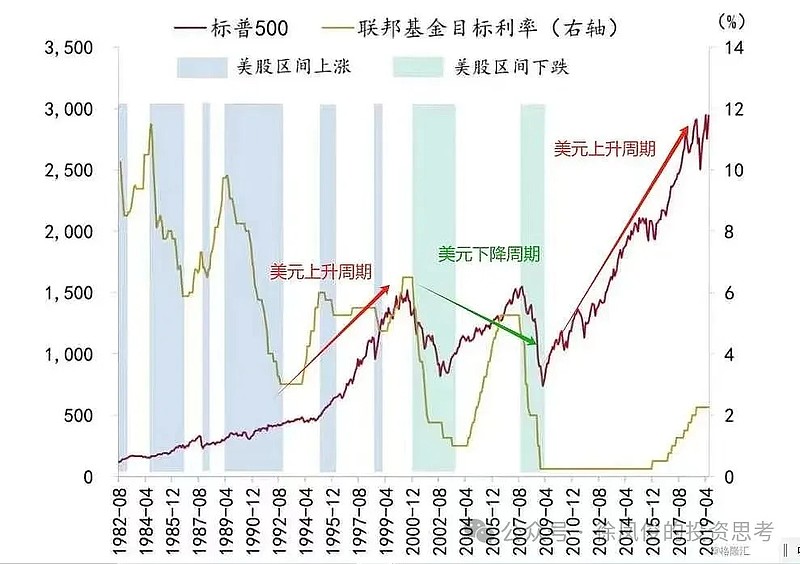

十五年前,全球资本只要把本币换成美元,币值增值40%,买入美股又获得年化11%以上的收益,未来是反向的,随着美元指数进入下降周期,全球资本将会卖出美元,进入新兴市场国家,成长股的周期即将到来。

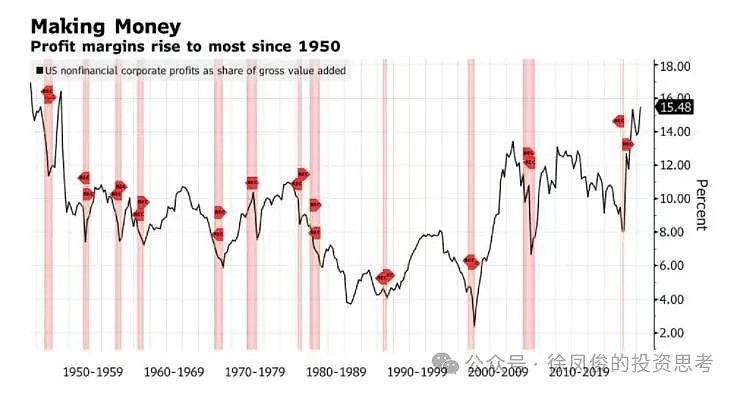

美股不仅是贵的问题,美国非金融企业利润率上升至1950年以来的最高水平,有很大的均值回归风险。

朋友们,坐了那么久的冷板凳,该咱们上场啦……