原创 徐凤俊 徐凤俊的投资思考 2024-05-09 13:31 安徽

最近因为老唐离开洋河而闹得沸沸扬扬,让本来就很有热度的洋河,瞬间成为了市场的焦点!

我一向不喜欢蹭热度,只是对洋河为什么近几年业绩总是那么令人失望,有一些答案(其实核心观点前些年在个人投资群内就多次说过),正好借机聊聊。

洋河算是在2013年上一轮白酒深度调整之前冲的最猛的白酒企业。

当年借早年扩产的“东风”,靠着凶悍的营销风格,一路披荆斩棘、攻城拔寨,一时风头无二!

但是随后而来的头十年,洋河明显有些掉队了,被老唐戏称为“后腿洋”,为什么会这样呢?

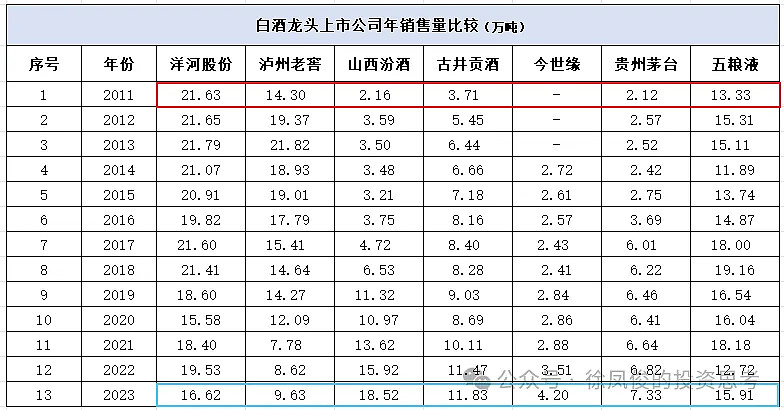

我们看看洋河量价拆分情况:

再看看洋河近几年有力的竞争对手的情况!

汾酒:

老窖:

古井:

今世缘:

再看一看头部两家王者的情况!

贵州茅台:

五粮液:

再将洋河的销量与各家酒企进行对比:

洋河前些年的高增长与近几年的颓势形成鲜明的对比:

那么前些年洋河做对了什么呢?

首先洋河的管理层敏锐的,非常具有前瞻性的预判到市场对白酒,尤其是中高端白酒强劲的需求,公司在上市之后非常坚定、果断的进行了产能的扩建:

1、洋河在2009年上市前就拥有中高档基酒产能约为1.56万吨,普通基酒产能约为3.05万吨,合计4.61万吨。

2、2009年名优酒酿造技改项目:将原有9000吨普通基酒改建为7000吨名优基酒产能,并新建2000吨产能,项目完成后产能为名优基酒2.46万吨,普通基酒为2.35万吨,合计4.81万吨。

3、2010名优酒酿造技改二期又新增2万吨名优基酒产能,名优基酒产能4.46万吨,普通基酒2.35万吨,合计6.81万吨。

4、2011年又上马了名优酒酿造技改三期/3万吨名优酒酿造技改工程,该项目完成后名优基酒产能增长到了10.11万吨,普通基酒产能2.35万吨不变,合计12.46万吨。

5、2012来安基地名优酒酿造技改及配套工程(三期)大约又新增产能0.87万吨,至此名优基酒产能达到10.11万吨,普通基酒2.35万吨,合计13.32万吨。

6、加上2010年并购双沟又获得4万吨名优基酒产能合计名优基酒14.11万吨,加上普通基酒2.35万吨,总计产能17.33万吨。

经过几年的疯狂扩产,洋河具备了国内首屈一指的较强名优白酒产品的投放能力。

洋河在投入大量人、财、物力,对市场进行大规模摸底调研。通过对4,325人次目标消费者口味测试、以及对2,315人次目标消费者饮后舒适度试验,综合分析结果后“洋河”得出如下结论:

白酒在人们交际中发挥着重要作用,有时单人的饮用量比较大。消费者饮用白酒后最大不适感主要是头痛,其次是口干舌燥。

白酒消费市场迫切需要开发“低而不淡、高而不烈、绵长而尾净、丰满而协调、饮后特别舒适”的“绵柔型”新产品。

2003年8月,洋河在总结、提炼出一整套绵柔型白酒特征、优点、工艺要求、微量成分等系统理论之后,终于让“洋河蓝色经典”从他们手中跃然而出。“洋河蓝色经典”有三种:海之蓝、天之蓝、梦之蓝, 档次与价格从低到高。

其广告“世界上最宽广的是大海,最高远的是天空,最博大的是男人的情怀”成为现象级广告。

至此洋河避开了品牌底蕴不够深厚的短板,独创出了绵柔风味,广受市场认可,出彩的营销策略加上正好赶上国内市场对白酒需求的高速扩张,在别的一、二线酒企的产能不足的情况下,洋河获得了高速的成长。

那么洋河近几年的业绩增长乏力的深层次原因又是什么呢?

其实在国内最懂白酒的知名投资人之一是董宝珍先生,董总在精神经济学等文章中对白酒的竞争模式等方面,有极具洞见力的观点。

可惜董总的价值投资底层逻辑还处于格雷厄姆原教旨式的价值投资,尽管有足够深邃的认知,最终还是弃茅台而买银行,非常令人惋惜。

白酒的竞争力在于二点:品牌力和产品力!只有二者结合才具有生命力,而白酒是阶级固化最明显的行业,只靠酒好是走不远的,白酒行业有太多太多的惨痛案例。

洋河毕竟是二线品牌,在历史底蕴和大众心中的地位不仅明显低于茅台、五粮液,甚至与汾酒、老窖相比也颇有些黯然失色。

当年市场缺酒洋河的小马(品牌力不够)拉大车还勉强可以,当老窖、汾酒、古井等产能上来后,当洋河拼尽全力将容易拿下的市场拿下后,当洋河的次高端产品价格提升到一定的高度后,洋河的增长动能几乎全部耗尽,发展就自然而然慢了下来。

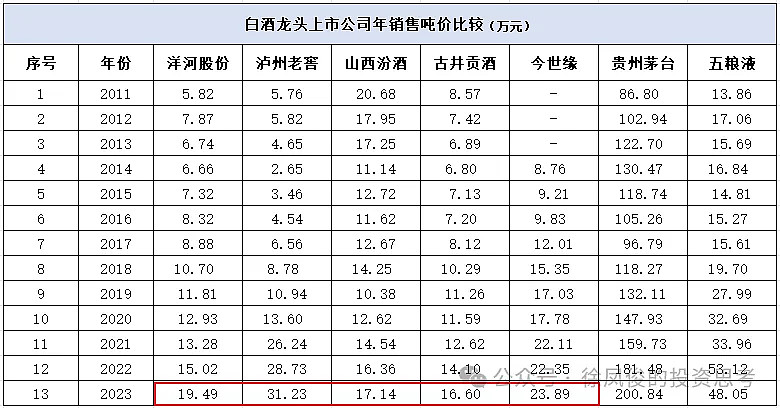

将洋河的销售吨价与各家酒企进行对比:

当销量达到近二十万吨,能占的市场全部拿下,剩下的全都是难啃的“硬骨头”,当汾酒、古井们产能上来,原有的市场能够保住就相当耗神,再无力提升销量了。

当高端主力价格提升到600-800一线后,再想提价难上加难,毕竟五粮液和1573也只要九百多,再贵就不如用普五和1573了,毕竟更有面子。

当销量和提价都达到瓶颈,成长自然就不尽人意了。

那么,洋河未来会就此一蹶不振吗?那也不至于,个人觉得近几年汾酒、古井、今世缘等在销量和价格带提升较多后,洋河与它们又站在了同一条起跑线上,竞争的环境又开始了重新洗牌,毕竟洋河的产能扩张更早,过几年优质酒的品质可能更有优势,而古井、汾酒等在达到销量和价格带的双击之后,将不可避免的进入“洋河”化。

毕竟如董所言,白酒的竞争是茅台先吃,剩下来的是五粮液和老窖,再轮到汾酒、洋河和古井……

只要王者茅台的价格不提升,那么一众白酒的发展只会越来越慢,可腾挪的空间也自然会越来越小。

好在中国人的收入一定会不断提升,高端白酒的价格也一定会不断提升,至于中国白酒行业的未来格局,我将在下一章与大家聊聊,谢谢![]()