一、业务概要

中航光电科技股份有限公司隶属于中国航天工业集团有限公司,总部在河南省洛阳市,

中航光电从事光、电、流体连接器及相关设备的研产销服,可提供系统的互连技术解决方案。公司产品包括三百多个系列,二十五万个品种。

公司产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器件及液冷设备等,产品应用于航空、航天等防务领域、通讯与数据传输、新能源汽车、轨交、消费电子、工业、能源、医疗、智能装备与机器人等行业。

根据Bishop在2021年发布的全球连接器制造商报告,中航光电在全球连接器行业排名第12位,在军工领域位居全球第二位。

二、行业研究

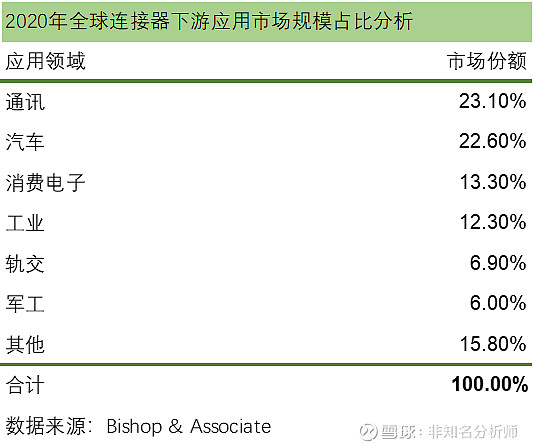

从下游应用领域来看,通讯、汽车、消费电子是连接器的三个主要应用领域,它们三个合计市场占比达到59%。未来汽车行业的占比有望继续提升,因为汽车在进行电气化和智能化的升级,这两个趋势都会增加汽车对连接器的用量。

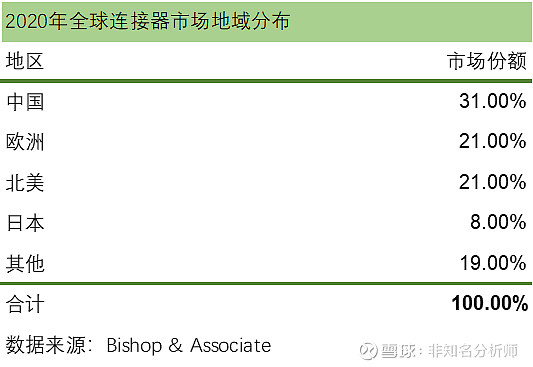

从地域分布来看,中国市场占据31%的份额,这与中国作为通讯、汽车和消费电子产品的制造大国和消费大国的地位有关。连接器作为一种核心元器件,需要遵循产业集聚效应,所以也会在珠三角和长三角地区聚集。

三、财务分析

营业收入分析

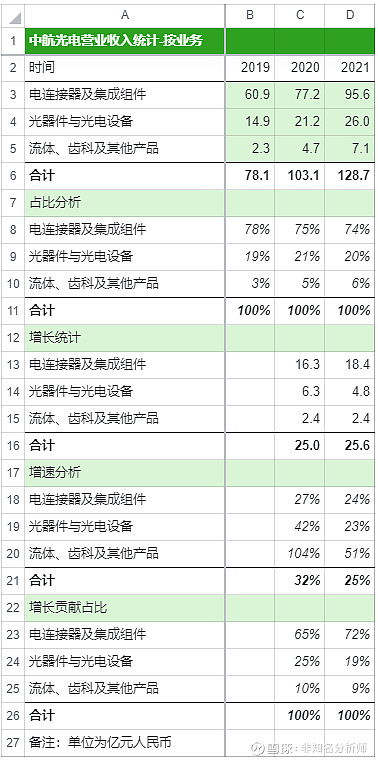

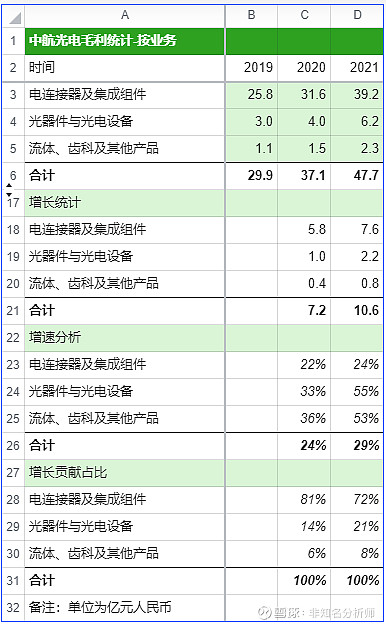

2021年中航光电营收128.7亿元,其中电连接器业务营收95.6亿元,占比为74%,光器件和光电设备营收26亿元,占比为20%,流体、齿科和其他产品营收7.1亿元,占比为6%。从营收占比变化趋势来看,中航光电的电连接器业务占比逐渐下降,流体、齿科和其他产品营收占比逐渐提升。

毛利分析

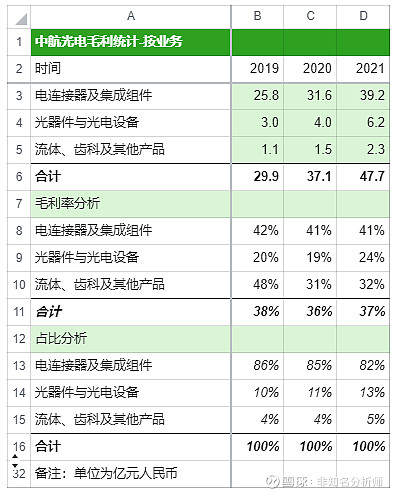

2021年中航光电实现毛利47.7亿元,毛利率为37%,过去3年保持稳定。分业务看,电连接器业务的毛利率为41%,高于其他两类业务,因此毛利占比达到82%,高于营收占比74%。

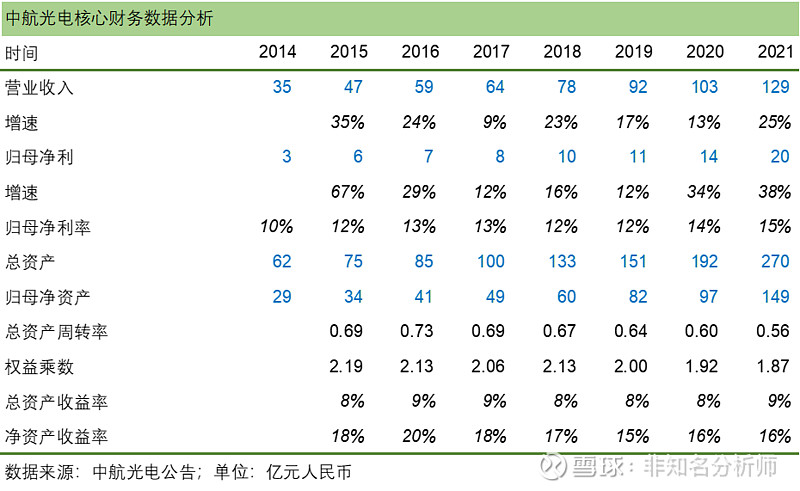

2021年中航光电营收为129亿元,同比增长25%,归母净利20亿元,同比增长38%,归母净利率为15%。截至2021年末,中航光电的总资产收益率为9%,净资产收益率为16%。

通过分析历史数据,我们可以发现该公司的归母净利率一直保持稳定,总资产周转率逐渐下降,权益乘数也在逐渐下降。权益乘数下降是好事,这意味着公司杠杆率在降低,自2019年以来就低于50%了。

资产周转率的下降与资产规模快速扩张有关,总资产从2018年的133亿元增至2021年的270亿元,翻了一倍。通常企业营收的提升往往落后于总资产的提升,在企业加大固定资产投资的扩张期,总资产周转率是要先呈现下滑趋势的。公司总资产周转率只有略微的下降,从2018年的0.67下降到2021年的0.56%,所以公司的资产利用效率还是可以的。

相关企业

相关文章