图片来自摄图网

化债之下,城投债发行持续收紧,城投募资用途以借新还旧为主,但仍有部分城投主体在2024年实现了首次发债。这些城投主体都有哪些?首发城投债又有何关注机会?

哪些平台在发新债?

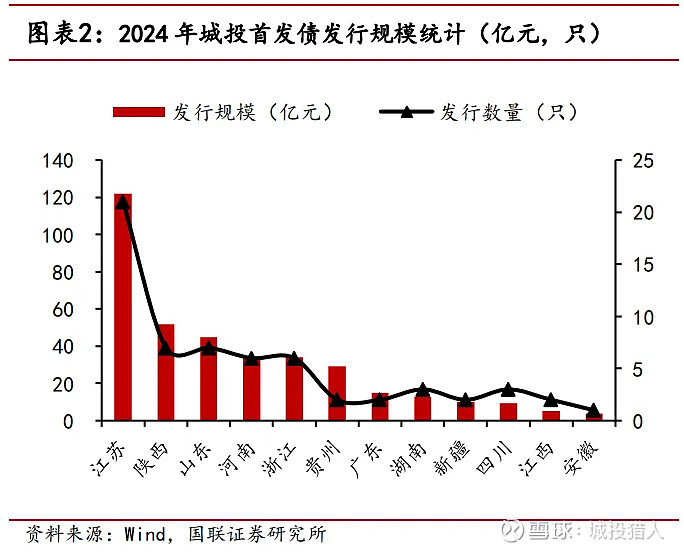

据国联证券统计,2024年1-5月,城投债累计发行2.75万亿元。截至2024年6月18日,2024年以来全国市场实现首次发行城投债的平台公司共计39家,发行债券62只,发行规模合计372.27亿元。

图片来自国联证券

首发城投债的特征如下:

一、主要分布在非重点省份。

首发城投债的平台公司主要位于江苏、陕西、山东、河南、浙江等非重点化债省份,重点省份仅贵州一省,值得注意的是,贵州的两例首发债券均为“统借统还”。

二、城投平台多为区县级、中低评级主体。

从行政级别来看,省级、地市级、区县级的首发城投债规模最大的是区县级,约242亿元;其次为地市级,约120亿元;而省级仅10.00亿元,且省级和地市级基本只集中于江苏、陕西和新疆,其余地区均以区县级平台为主。从主体评级来看,以AA+级为主,约为230亿元,AAA级和AA级分别为69亿元和43亿元,其中AAA级平台仅出现在江苏和浙江。

三、绝大部分为私募发行。

首发城投债公募和私募的规模分别为54.81亿元和317.46亿元。私募债的信息披露要求较低且发行审批流程相对较快,因此或更易受首发债平台的青睐。

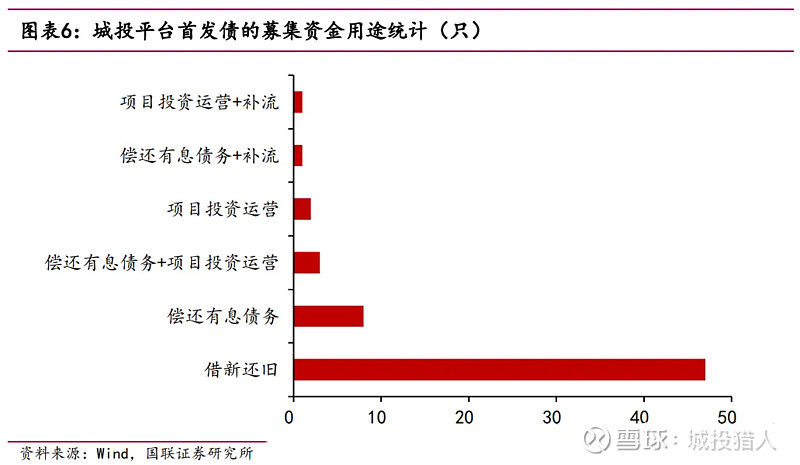

四、募资用途以借新还旧为主。

2024年以来实现首发城投债的平台公司发行的62只债券中,有55只仅能用于借新还旧或仅能用于偿还有息债务,另外7只债券可用于项目投资运营或补流。借新还旧又可分为两种形式:

第一种是偿还或回售发行人并表范围内子公司的存量债券,也就是由母公司发债偿还子公司的到期债券,是这批首发城投债中最常见的募资用途;

第二种是将募集资金用于偿还合并范围外的弱资质城投平台的到期债券,如贵州发行的“24宏建01”和“24盘开01”,也就是通常所说的“统借统还”。

图片来自国联证券

几点关注

鉴于以上首发城投债的特征,建议关注以下几个方向:

一、关注“统借统还”

省级层面:关注“统借统还”化债方式在贵州省内是否进一步推广,以及是否会被其他重点化债省份采用。这种模式有利于优化省份的债务结构,提高信用状态,向市场传递明确的偿债能力和意愿。

平台层面:统借统还模式利好对应区域内弱资质主体的城投债,可助其降低融资成本,提升债务等级,因此对通过该方式首发新债的城投平台可适当关注。

二、关注城投母子公司

母公司角度:关注母公司通过首发城投债偿还子公司债务的情况。这有利于提升集团层面的资金统筹效率和整体实力,并且可能表明监管对这种募资用途的认可,预示着未来发债融资的顺畅。

子公司角度:关注子公司存续债可能因母公司信用加持而获得的偿债能力保障。特别是那些收益率较高、剩余期限在1年以内的城投债。

三、关注可用于项目投资或补流的城投平台

这些平台已经开始开展自建自营业务,项目涉及产业园、物流园、人工智能计算中心等,具备一定的产业属性,因此在严苛的发行条件下仍能以新增融资形式发行债券。如平邑财金投资集团有限公司、珠海联港投资控股集团有限公司、西安未来产业城投资发展集团有限公司和瑞金市国控建设投资有限公司等等。