图片来自摄图网

鉴于美国一季度GDP和PCE增速大幅下修、5月ISM制造业下滑、劳动力需求正在降温,以及5月的CPI、核心CPI均低于市场预期,抬升了市场对于美联储年内降息的预期。如果降息到来,随着美债利率下行,中资美元债将会有不错的表现。尽管其一直强调降息的延后或幅度降低,但从票息来看,市场认为当前位置美元债仍具较大的配置价值。

通胀下行,未来美国利率走向如何看?

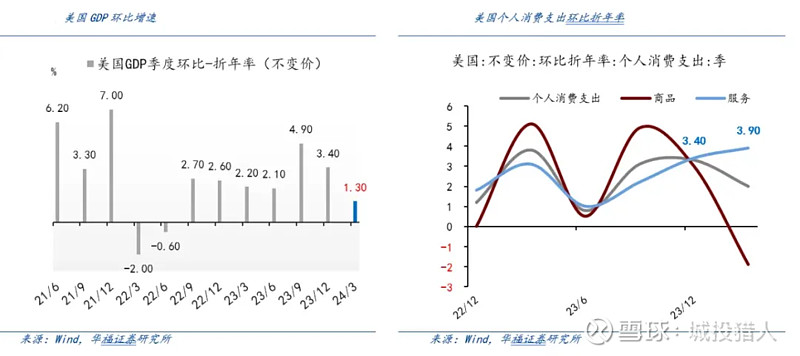

从美国经济来看,据华福证券研究所数据,美国一季度GDP和PCE增速双双大幅下行,经济放缓、通胀降温。就业方面,4月美国新增非农就业人数环比回落,薪资数据表明美国劳动力需求降温。而且近几个月个人收入环比增速连续低于个人支出增速,致使人均可支配收入同比增速持续下降。制造业方面,5月ISM制造业下滑0.5%到48.7,其中新订单、物价和订单库存回落明显,经济体的需求走软,但物价指数仍处在高位,为57。

图片来自华福证券研究所

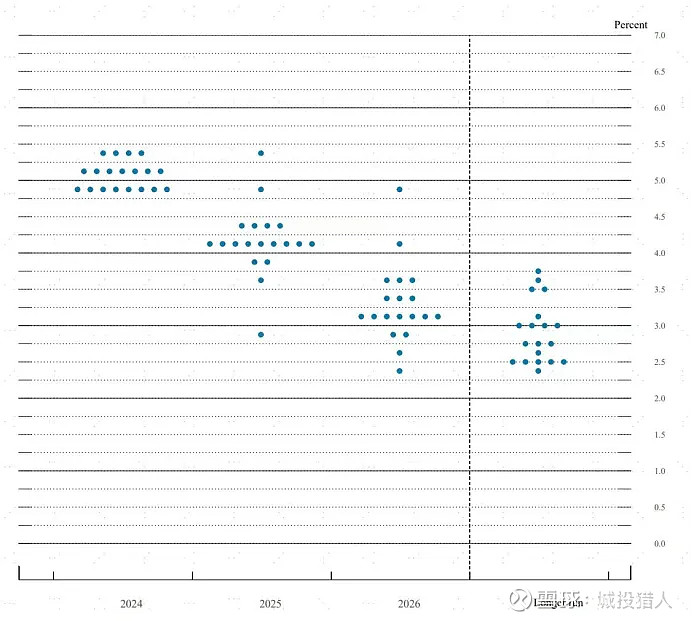

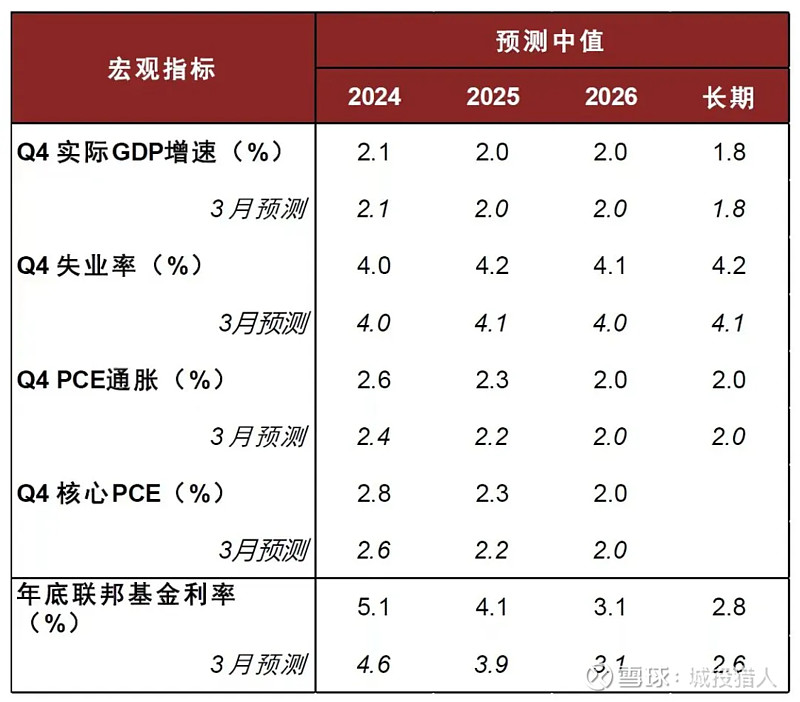

6月13日,美国公布了5月的CPI同时FOMC会议也在当天召开。美国5月份CPI同比增长3.3%,核心CPI同比增长3.6%。两者均低于市场预期(3.4%、3.7%)。整体数据降低了市场对于“二次通胀”的担忧,为美联储年内开启降息做了一定的铺垫。不过在之后召开的美联储会议上,美联储并未因此表现特别鸽派,称降息仍需要等更长时间。但值得注意的是,美联储随后发布的点阵图显示有4位委员认为今年不需要降息,7位委员认为今年需要降息一次。8位委员认为今年需要降息两次。

图片来自网络

还有一点值得注意,此次美联储上调了长期政策利率的预测,从3月份的2.6%上调到2.8%。这意味着未来美国的利率终值也就是中性利率会比以往更高。

图片来自网络

美元利率走势对投资美元债特别重要。当前来看,降息会开启,只是时间早晚问题,这也意味着美元债券投资进入窗口期。当前美联储预测美国不会发生经济衰退,未来的降息只是回归中性利率。但如果现在的高利率持续伤害到美国经济的微观基础,美国经济发生衰退的概率还是很大的。那个时候终端利率可就不是2.8%,甚至会低于2%,这对投资美元债券也是一个巨大的利好。

中资美元债中的城投债板块

去年在一揽子化债和特殊再融资债密集发行背景下,城投境内债收益率一路下行,等级利差及期限利差均大幅收窄,下沉策略博取超额收益难度升高。在此背景下,城投美元债票面利率随美债基准利率处于高位,且信用利差尚存压缩空间,在今年美联储降息预期下,美债收益率有望进一步下行,城投美元债或存在配置良机。

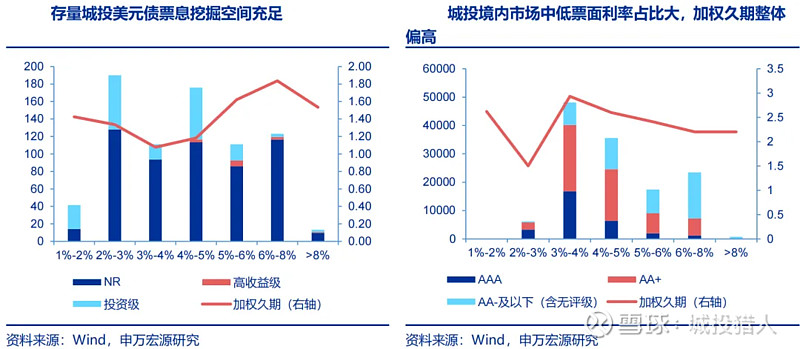

而且存量城投美元债票息仍有充足的挖掘空间。据申万宏源债券数据,目前超五成存量美元债票面利率在4%以上,其中高于6%的城投美元债规模136.37亿美元,占比约17.80%;5%-6%的规模为111.11亿美元,占比约14%;票息在4%-5%的规模为175.88亿美元,占比约22.96%;票息低于4%的规模342.78亿美元。虽然有所分化,但与化债背景下的境内城投债相比较,其仍具有挖掘空间。而且存量美元债加权久期均短于2年,流动性较好,投资也具较高性价比。

图片来自申万宏源研究

叠加城投美元债到期偿还集中于2024-2025年,其中2024年四季度偿还压力较大,前三季度配置安全边际相对较高。除此之外, 2025年上半年整体到期偿付额较高,偿付压力较大。

图片来自申万宏源研究

写在最后

今年美国经济或面临放缓压力、通胀大方向或继续回落以及美联储结束紧缩的背景下,美债利率下行趋势基本确定,对比境内的城投资产荒现状,城投美元债配置价值凸显。